工业富联AI算力需求持续增长,23年AI服务器增长强劲中泰证券2024-03-17.pdf

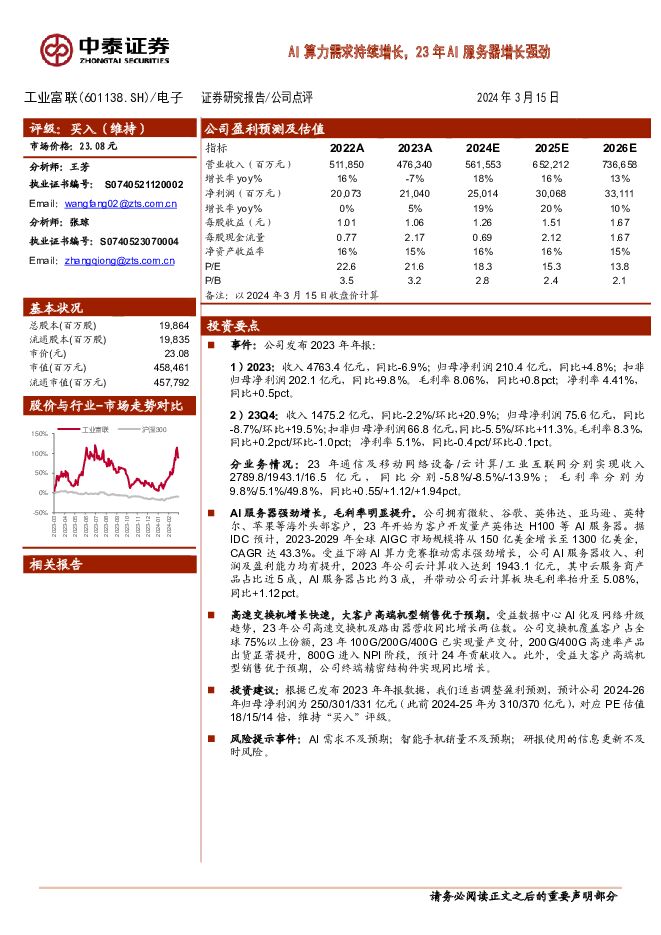

摘要:工业富联(601138)投资要点事件:公司发布2023年年报:1)2023:收入4763.4亿元,同比-6.9%;归母净利润210.4亿元,同比+4.8%;扣非归母净利润202.1亿元,同比+9.8%。毛利率8.06%,同比+0.8pct;净利率4.41%,同比+0.5pct。2)23Q4:收入1475.2亿元,同比-2.2%/环比+20.9%;归母净利润75.6亿元,同比-8.7%/环比+19.5%;扣非归母净利润66.8亿元,同比-5.5%/环比+11.3%。毛利率8.3%,同比+0.2pct/环比-1.0pct;净利率5.1%,同比-0.4pct/环比-0.1pct。分业务情况:23年通信及移动网络设备/云计算/工业互联网分别实现收入2789.8/1943.1/16.5亿元,同比分别-5.8%/-8.5%/-13.9%;毛利率分别为9.8%/5.1%/49.8%,同比+0.55/+1.12/+1.94pct。AI服务器强劲增长,毛利率明显提升。公司拥有微软、谷歌、英伟达、亚马逊、英特尔、苹果等海外头部客户,23年开始为客户开发量产英伟达H100等AI服务器。据IDC预计,2023-2029年全球AIGC市场规模将从150亿美金增长至1300亿美金,CAGR达43.3%。受益下游AI算力竞赛推动需求强劲增长,公司AI服务器收入、利润及盈利能力均有提升,2023年公司云计算收入达到1943.1亿元,其中云服务商产品占比近5成,AI服务器占比约3成,并带动公司云计算板块毛利率抬升至5.08%,同比+1.12pct。高速交换机增长快速,大客户高端机型销售优于预期。受益数据中心AI化及网络升级趋势,23年公司高速交换机及路由器营收同比增长两位数。公司交换机覆盖客户占全球75%以上份额,23年100G/200G/400G已实现量产交付,200G/400G高速率产品出货显著提升,800G进入NPI阶段,预计24年贡献收入。此外,受益大客户高端机型销售优于预期,公司终端精密结构件实现同比增长。投资建议:根据已发布2023年年报数据,我们适当调整盈利预测,预计公司2024-26年归母净利润为250/301/331亿元(此前2024-25年为310/370亿元),对应PE估值18/15/14倍,维持“买入”评级。风险提示事件:AI需求不及预期;智能手机销量不及预期;研报使用的信息更新不及时风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

2天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

2天前220积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

2天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

2天前218积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

2天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

2天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

2天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

2天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

2天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

2天前218积分

-

淳中科技 公司信息更新报告:净利润增速超预期,牵手AI计算领导者迈向新纪元 开源证券 2024-04-25(4页) 附下载

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级我们维持公司2024...

822.1 KB共4页中文简体

2天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

2天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

2天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

2天前218积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

3天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

3天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

3天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

附下载")

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

3天前220积分

-

数据产量迅猛增长,大数据产业发展前景广阔 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

大数据行业可分为基础设施支撑层、数据服务层和融合应用层。近年来,大数据行业在全球范围内得到了广泛关注...

586.69 KB共4页中文简体

3天前220积分