华勤技术内筑智能手机、电脑业务基底,外拓服务器、汽车电子“枝干”南京证券2024-03-14.pdf

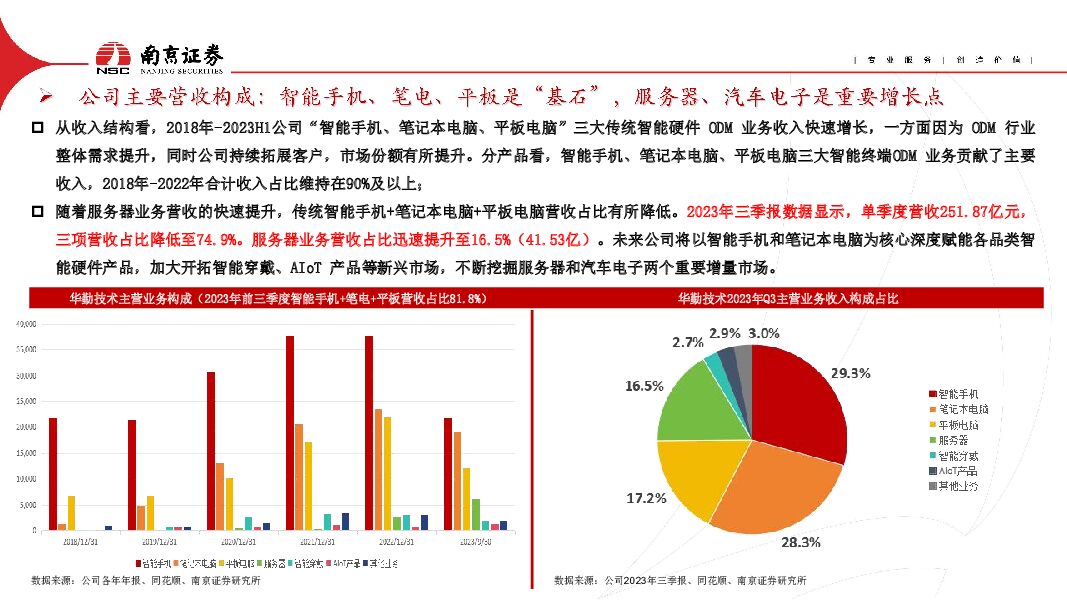

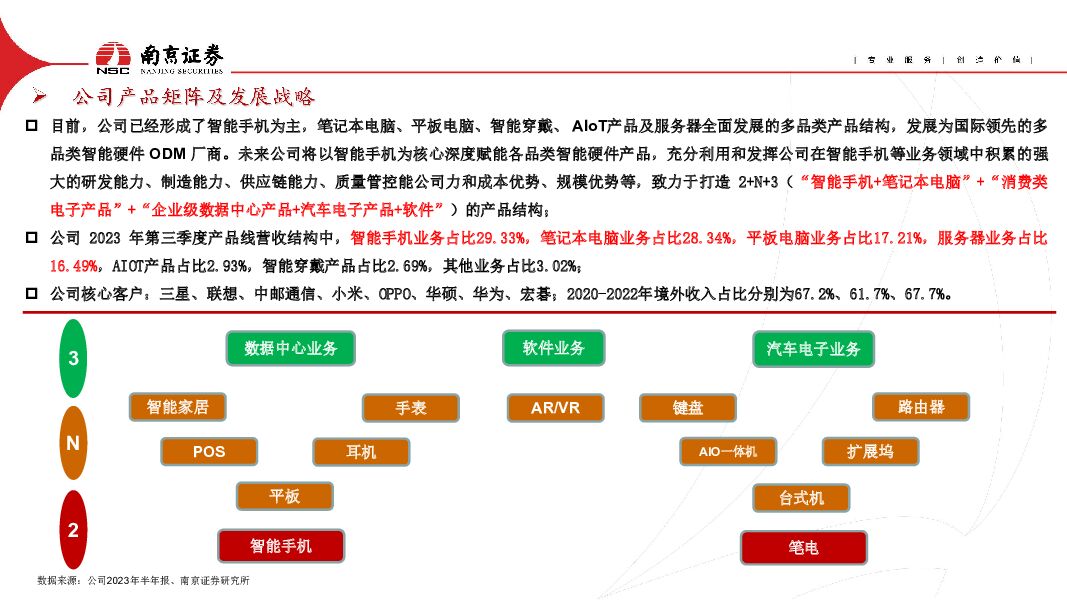

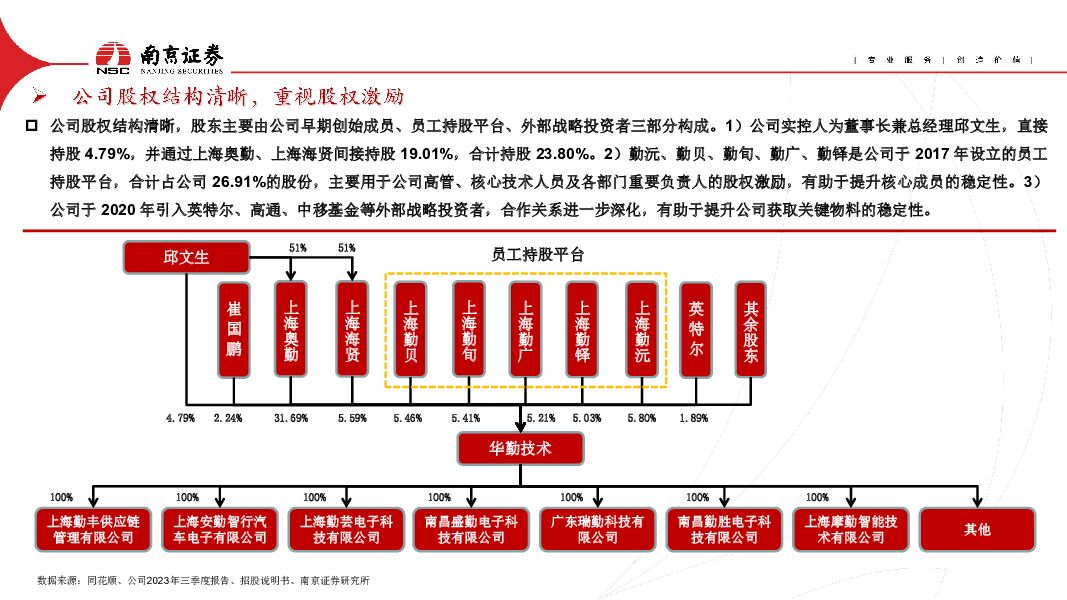

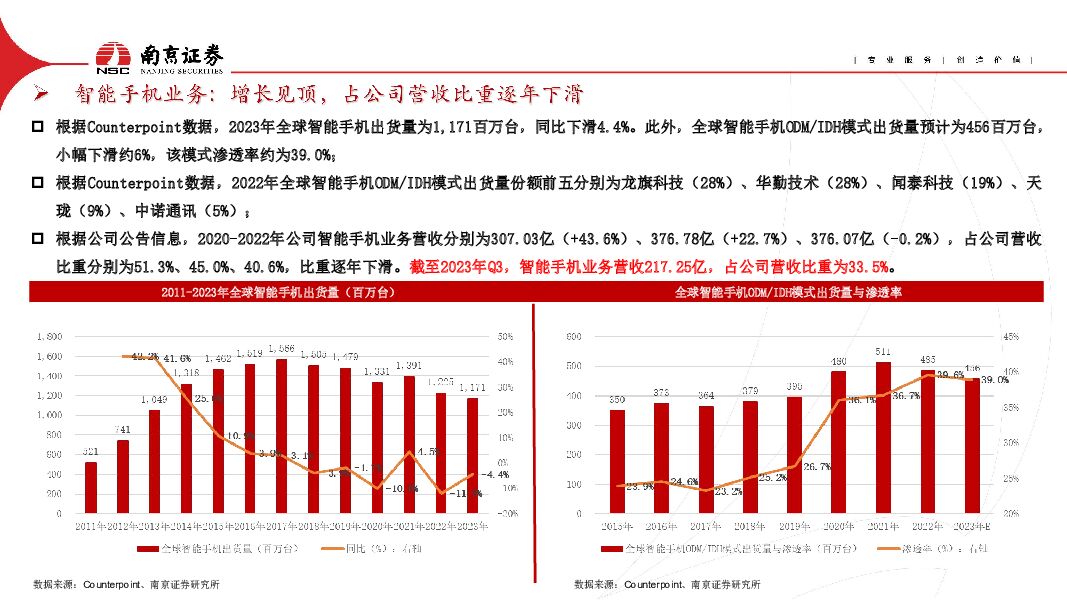

摘要:华勤技术(603296)公司发展轨迹及战略华勤技术成立于 2005 年, 经过 18 年的探索和发展, 华勤技术从成立之初的以研发设计为主的 IDH 业务模式逐步发展到目前集研发设计与生产制造为一体的 ODM 业务模式, 并由手机单一产品逐步发展为以智能手机为主, 笔记本电脑、 平板电脑、 智能穿戴、 AIoT 产品及服务器共生发展的多品类智能硬件平台公司;根据Counterpoint的数据显示, 2022年度全球智能手机ODM/IDH厂商出货量份额中, 公司以28%的份额占比位列行业头部; 2021年全球平板电脑ODM厂商出货量份额中, 公司位列全球ODM行业第一; 根据Digitimes的数据显示, 公司在2023年第二季度全球笔记本电脑ODM厂商出货量中进入前四位。从收入结构看, 2018年-2023H1公司“ 智能手机、 笔记本电脑、 平板电脑” 三大传统智能硬件 ODM 业务收入快速增长, 一方面因为 ODM 行业整体需求提升, 同时公司持续拓展客户, 市场份额有所提升。 分产品看, 智能手机、 笔记本电脑、 平板电脑三大智能终端ODM 业务贡献了主要收入, 2018年-2022年合计收入占比维持在90%及以上;随着服务器业务营收的快速提升, 传统智能手机+笔记本电脑+平板电脑营收占比有所降低。 2023年三季报数据显示, 单季度营收251.87亿元,三项营收占比降低至74.9%。 服务器业务营收占比迅速提升至16.5%( 41.53亿) 。 未来公司将以智能手机和笔记本电脑为核心深度赋能各品类智能硬件产品, 加大开拓智能穿戴、 AIoT 产品等新兴市场, 不断挖掘服务器和汽车电子两个重要增量市场。目前, 公司已经形成了智能手机为主, 笔记本电脑、 平板电脑、 智能穿戴、 AIoT产品及服务器全面发展的多品类产品结构, 发展为国际领先的多品类智能硬件 ODM 厂商。 未来公司将以智能手机为核心深度赋能各品类智能硬件产品, 充分利用和发挥公司在智能手机等业务领域中积累的强大的研发能力、 制造能力、 供应链能力、 质量管控能公司力和成本优势、 规模优势等, 致力于打造 2+N+3( “ 智能手机+笔记本电脑” +“ 消费类电子产品” +“ 企业级数据中心产品+汽车电子产品+软件” ) 的产品结构;公司 2023 年第三季度产品线营收结构中, 智能手机业务占比29.33%, 笔记本电脑业务占比28.34%, 平板电脑业务占比17.21%, 服务器业务占比16.49%, AIOT产品占比2.93%, 智能穿戴产品占比2.69%, 其他业务占比3.02%;公司核心客户: 三星、 联想、 中邮通信、 小米、 OPPO、 华硕、 华为、 宏碁; 2020-2022年境外收入占比分别为67.2%、 61.7%、 67.7%。公司股权结构清晰, 股东主要由公司早期创始成员、 员工持股平台、 外部战略投资者三部分构成。 1) 公司实控人为董事长兼总经理邱文生, 直接持股 4.79%, 并通过上海奥勤、 上海海贤间接持股 19.01%, 合计持股 23.80%。 2) 勤沅、 勤贝、 勤旬、 勤广、 勤铎是公司于 2017 年设立的员工持股平台, 合计占公司 26.91%的股份, 主要用于公司高管、 核心技术人员及各部门重要负责人的股权激励, 有助于提升核心成员的稳定性。 3)公司于 2020 年引入英特尔、 高通、 中移基金等外部战略投资者, 合作关系进一步深化, 有助于提升公司获取关键物料的稳定性。公司估值与评价基本假设:1) 根据Counterpoint、 Digitimes等数据机构预测, 假设全球智能手机2023-2025年出货量涨跌幅分别为-4.4%、 4.0%、 2.0%;2) 根据Counterpoint预测数据, 假设全球智能手机ODM/IDH模式2023-2025年渗透率分别为39.0%、 39.5%、 40.0%;3) 假设2023-2025年公司智能手机总出货份额占比分别为25.0%、 25.5%、 26.0%;4) 假设2023-2025年公司智能手机ODM单价ASP分别为245元、 250元、 255元;5) 假设外部环境不发生重大变化, 如人民币兑美元汇率保持稳定。预测结果: 2023-2025年公司智能手机业务营收分别为280.2亿、 307.2亿、 330.0亿, 同比增长-25.5%、 9.6%、 7.4%。基本假设:1) 根据Counterpoint、 Digitimes、 Canalys等数据机构预测, 假设全球平板电脑2023-2025年出货量涨跌幅分别为-10.3%、 3.5%、 1.0%;2) 根据Counterpoint预测数据, 假设全球平板电脑ODM/IDH模式2023-2025年渗透率分别为93.9%、 94.2%、 95.1%;3) 假设2023-2025年公司平板电脑总出货份额占比分别为25.0%、 26.0%、 26.0%;4) 假设2023-2025年公司平板电脑ODM单价ASP分别为440元、 450元、 450元;5) 假设外部环境不发生重大变化, 如人民币兑美元汇率保持稳定。预测结果: 2023-2025年公司平板电脑业务营收分别为155.7亿、 172.0亿、 175.3亿, 同比增长-29.3%、 10.4%、 1.9%。基本假设:1) 根据Counterpoint、 Digitimes等数据机构预测, 假设全球笔记本电脑2023-2025年出货量涨跌幅分别为-8.0%、 4.1%、 7.3%;2) 根据Counterpoint预测数据, 假设全球笔记本电脑ODM/IDH模式2023-2025年渗透率分别为87.2%、 88.1%、 87.9%;3) 假设2023-2025年公司笔记本电脑总出货份额占比分别为7.0%、 7.3%、 7.5%;4) 假设2023-2025年公司笔记本电脑ODM单价ASP分别为2500元、 2450元、 2425元;5) 假设外部环境不发生重大变化, 如人民币兑美元汇率保持稳定。预测结果: 2023-2025年公司笔记本电脑业务营收分别为262.4亿、 281.9亿、 306.9亿, 同比增长12.0%、 7.4%、 8.9%。纵向对比, 华勤技术当前处于历史较低估值水平; 横向对比, 公司当前估值水平较同类可比公司具备优势。 综合考虑, 给予公司“买入”评级。风险提示经济复苏不及预期智能手机销量不及预期笔记本电脑销量不及预期平板电脑销量不及预期人民币大幅升值原材料价格大幅上涨

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

3天前220积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

3天前718积分

-

长城汽车 Q1业绩表现亮眼,公司迎来全面变革 国投证券 2024-04-25(5页) 附下载

附下载")

长城汽车(601633)事件:长城汽车发布2024年一季报,实现营收428.6亿元、同比+47.6%...

761.27 KB共5页中文简体

3天前218积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

附下载")

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

3天前918积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

3天前418积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

3天前418积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

3天前018积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

3天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

附下载")

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

附下载")

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分