依依股份宠物护理用品畅销全球,需求恢复助弹性华福证券2024-03-13.pdf

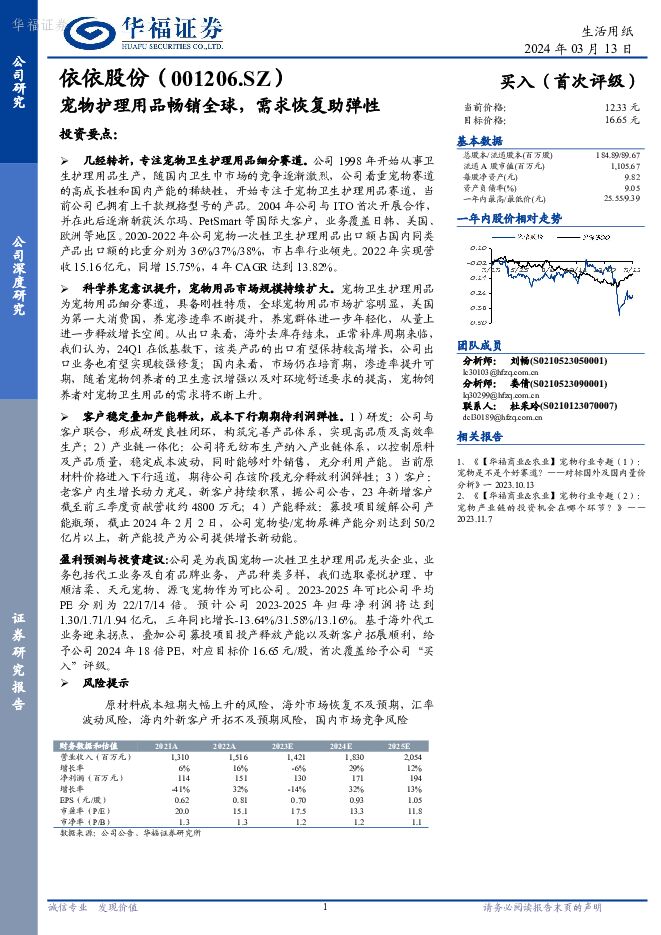

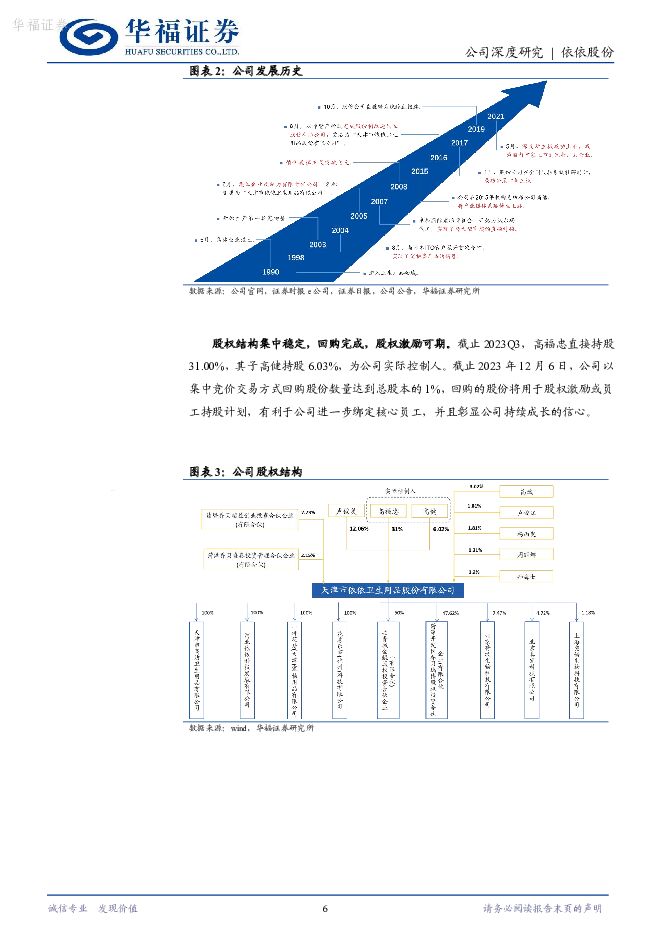

摘要:依依股份(001206)投资要点:几经转折,专注宠物卫生护理用品细分赛道。公司1998年开始从事卫生护理用品生产,随国内卫生巾市场的竞争逐渐激烈,公司看重宠物赛道的高成长性和国内产能的稀缺性,开始专注于宠物卫生护理用品赛道,当前公司已拥有上千款规格型号的产品。2004年公司与ITO首次开展合作,并在此后逐渐斩获沃尔玛、PetSmart等国际大客户,业务覆盖日韩、美国、欧洲等地区。2020-2022年公司宠物一次性卫生护理用品出口额占国内同类产品出口额的比重分别为36%/37%/38%,市占率行业领先。2022年实现营收15.16亿元,同增15.75%,4年CAGR达到13.82%。科学养宠意识提升,宠物用品市场规模持续扩大。宠物卫生护理用品为宠物用品细分赛道,具备刚性特质,全球宠物用品市场扩容明显,美国为第一大消费国,养宠渗透率不断提升,养宠群体进一步年轻化,从量上进一步释放增长空间。从出口来看,海外去库存结束,正常补库周期来临,我们认为,24Q1在低基数下,该类产品的出口有望保持较高增长,公司出口业务也有望实现较强修复;国内来看,市场仍在培育期,渗透率提升可期,随着宠物饲养者的卫生意识增强以及对环境舒适要求的提高,宠物饲养者对宠物卫生用品的需求将不断上升。客户稳定叠加产能释放,成本下行期期待利润弹性。1)研发:公司与客户联合,形成研发良性闭环,构筑完善产品体系,实现高品质及高效率生产;2)产业链一体化:公司将无纺布生产纳入产业链体系,以控制原料及产品质量,稳定成本波动,同时能够对外销售,充分利用产能。当前原材料价格进入下行通道,期待公司在该阶段充分释放利润弹性;3)客户:老客户内生增长动力充足,新客户持续积累,据公司公告,23年新增客户截至前三季度贡献营收约4800万元;4)产能释放:募投项目缓解公司产能瓶颈,截止2024年2月2日,公司宠物垫/宠物尿裤产能分别达到50/2亿片以上,新产能投产为公司提供增长新动能。盈利预测与投资建议:公司是为我国宠物一次性卫生护理用品龙头企业,业务包括代工业务及自有品牌业务,产品种类多样,我们选取豪悦护理、中顺洁柔、天元宠物、源飞宠物作为可比公司。2023-2025年可比公司平均PE分别为22/17/14倍。预计公司2023-2025年归母净利润将达到1.30/1.71/1.94亿元,三年同比增长-13.64%/31.58%/13.16%。基于海外代工业务迎来拐点,叠加公司募投项目投产释放产能以及新客户拓展顺利,给予公司2024年18倍PE,对应目标价16.65元/股,首次覆盖给予公司“买入”评级。风险提示原材料成本短期大幅上升的风险,海外市场恢复不及预期,汇率波动风险,海内外新客户开拓不及预期风险,国内市场竞争风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

2天前020积分

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

2天前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

2天前018积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

2天前018积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

附下载")

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

3天前220积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

3天前320积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

附下载")

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前218积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前218积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

附下载")

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前418积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前218积分