望变电气公司动态研究报告:领先的民营取向硅钢厂商,产业链一体化布局华鑫证券2024-03-13.pdf

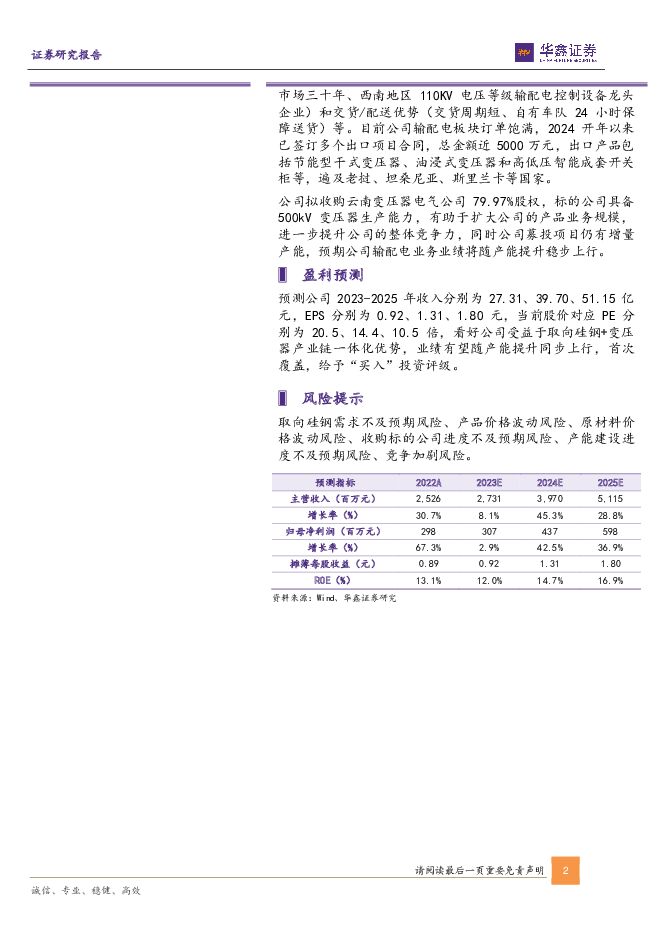

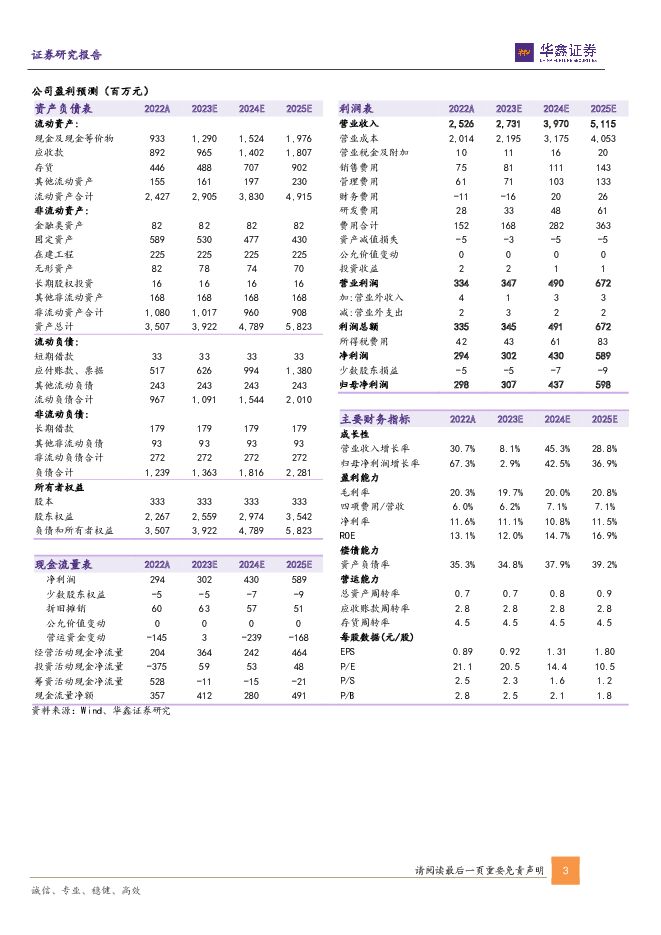

摘要:望变电气(603191)投资要点取向硅钢+输配电设备两大主营业务公司专注于取向硅钢和输配电及控制设备的研产销,是全国唯一打通上游关键原材料的输配电及控制设备企业,已形成高磁感取向硅钢、高磁感低损耗铁心、节能电力变压器、成套电气设备、智能箱式变电站的全链条产品群。领先的民营取向硅钢厂商,高牌号比例有望提升取向硅钢是变压器关键原材料,主要用于变压器铁心制造,其性能优劣直接影响变压器的能耗与能效等级。公司自2016年开始生产取向硅钢,目前产品性能及质量可与国有大型钢铁企业媲美,产量排名前列(2023H1国内25家在产企业共生产123.8万吨取向硅钢,公司产量位居全国前四)。公司取向硅钢产品主要销往国内华东、华南和西南地区,客户包括中国电气装备、特变电工、正泰电气、金盘科技、顺特电气等,并远销东南亚、中东、非洲、欧洲、南美洲、北美洲等市场。短期看,由于2023年前三季度取向硅钢价格下降幅度大于成本下降幅度,公司取向硅钢板块毛利率收窄;2023Q4以来,取向硅钢价格水平已见企稳,甚至高牌号产品近期涨价,预计公司毛利率水平可得到修复。长期看,随着变压器能效升级的推进,一般取向硅钢需求将减少,而高磁感取向硅钢需求将持续增加,因工艺窗口参数控制技术壁垒较高,国内可生产高磁感取向硅钢的企业较少,集中于大型国有钢铁企业和包括公司在内的较少数民营企业。公司8万吨高端磁性新材料项目旨在生产085及以上牌号的高牌号取向硅钢,部分国内设备已于2023年投产,预计2024Q1将完成国外关键设备的安装调试等工作,计划于2024年6月30日全线投产,2024Q2试生产高牌号取向硅钢。考虑到取向硅钢产品价格根据取向硅钢的牌号不同而存在差异,高牌号取向硅钢出货占比的提高有望直接提高公司取向硅钢毛利率水平。输配电订单饱满,收购云变拓品类+提产能目前公司输配电及控制设备产品主要为110KV及以下变压器、35KV及以下开关柜及箱变等。公司与国网、南网、中国铁建、中国中铁、中国电建等优质客户建立了长期稳定合作关系。2023年前三季度,公司输配电业务收入增速约为57%。公司在输配电设备板块的竞争优势包括品牌优势(深耕市场三十年、西南地区110KV电压等级输配电控制设备龙头企业)和交货/配送优势(交货周期短、自有车队24小时保障送货)等。目前公司输配电板块订单饱满,2024开年以来已签订多个出口项目合同,总金额近5000万元,出口产品包括节能型干式变压器、油浸式变压器和高低压智能成套开关柜等,遍及老挝、坦桑尼亚、斯里兰卡等国家。公司拟收购云南变压器电气公司79.97%股权,标的公司具备500kV变压器生产能力,有助于扩大公司的产品业务规模,进一步提升公司的整体竞争力,同时公司募投项目仍有增量产能,预期公司输配电业务业绩将随产能提升稳步上行。盈利预测预测公司2023-2025年收入分别为27.31、39.70、51.15亿元,EPS分别为0.92、1.31、1.80元,当前股价对应PE分别为20.5、14.4、10.5倍,看好公司受益于取向硅钢+变压器产业链一体化优势,业绩有望随产能提升同步上行,首次覆盖,给予“买入”投资评级。风险提示取向硅钢需求不及预期风险、产品价格波动风险、原材料价格波动风险、收购标的公司进度不及预期风险、产能建设进度不及预期风险、竞争加剧风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

1天前220积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

1天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

1天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

1天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

1天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

1天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

1天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

1天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

1天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

1天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

1天前018积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

2天前020积分

-

跨境电商行业深度研究报告:短跑至长跑,跨境出海提速 上海证券 2024-04-24(29页) 附下载

附下载")

主要观点跨境电商行业:海外电商需求提升,跨境物流及供应链完善,“中国智造”出海加速。长期催化:逆全球...

1.53 MB共29页中文简体

2天前220积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

2天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

2天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

2天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

2天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

附下载")

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

2天前218积分

-

天新药业 公司事件点评报告:价格逐步回升,利润增长有望逐步恢复 华鑫证券 2024-04-24(5页) 附下载

天新药业(603235)事件天新药业股份发布公告:2023年公司实现营业收入18.82亿元,较上年同...

310.29 KB共5页中文简体

2天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

附下载")

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

2天前018积分