电子行业:三月上旬电视面板涨价趋势明确,2023Q4存储产业营收环比高增平安证券2024-03-11.pdf

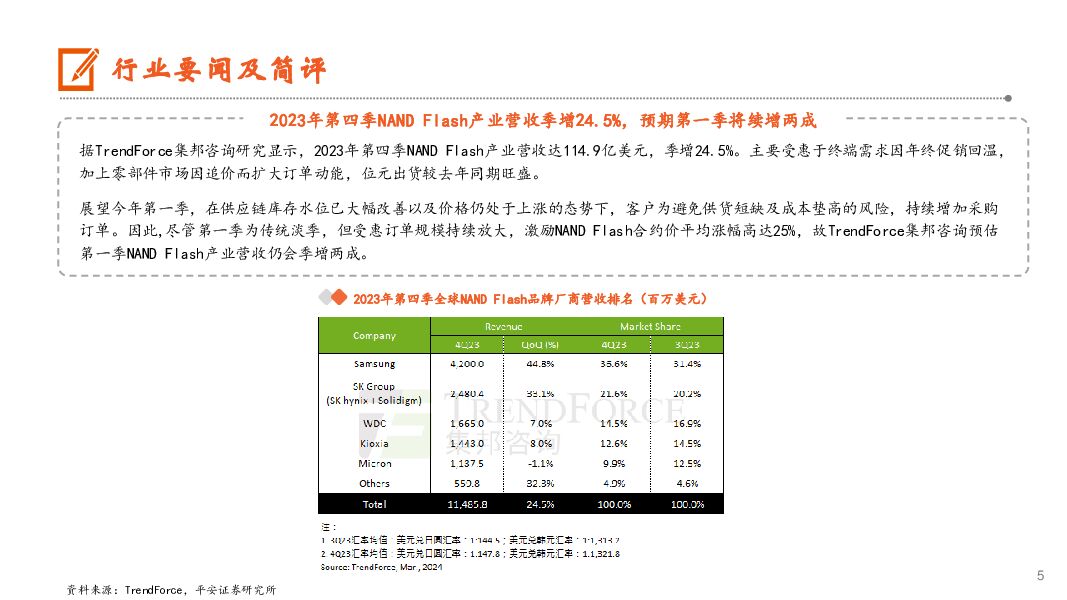

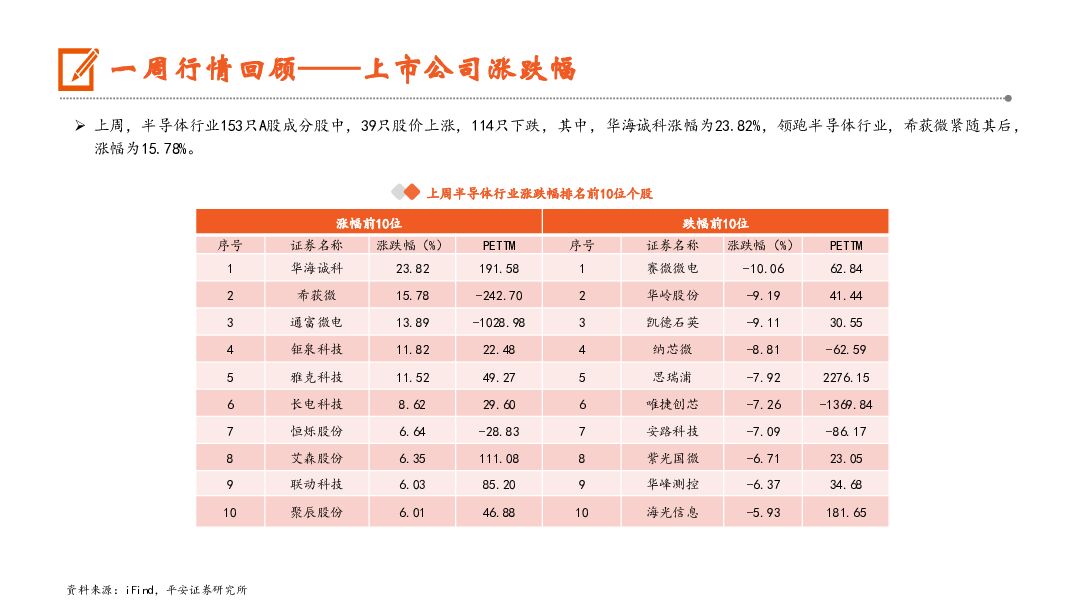

摘要:核心摘要行业要闻及简评:1)三月,随着春节结束企业复工,加之LCD TV面板涨价预期明确,品牌采购需求趋于积极,供应端稼动率随之显著提升。但整体而言,面板厂依然坚持按需生产,基于采购持续恢复背景下的产能调整并不会改变全球电视面板供需偏紧的市场走向。受整机厂商需求前移和面板厂商产能策略的双重影响,电视面板产业链对弈的天平再次向供应端倾斜。2)据TrendForce集邦咨询研究显示,受惠于备货动能回温,以及三大原厂控产效益显现,主流Dram产品的合约价格走扬,带动2023年第四季全球DRAM产业营收达174.6亿美元,季增29.6%。目前观察2024年第一季DRAM市场趋势,原厂目标仍为改善获利,涨价意图强烈,促使DRAM合约价季涨幅近两成,然出货位元则面临传统淡季而略微衰退。3)据TrendForce集邦咨询研究显示,2023年第四季NAND Flash产业营收达114.9亿美元,季增24.5%。主要受惠于终端需求因年终促销回温,加上零部件市场因追价而扩大订单动能,位元出货较去年同期旺盛。一周行情回顾:上周,美国费城半导体指数和中国台湾半导体指数均有所上涨。3月8日,美国费城半导体指数为4957.80,周涨幅为0.57%,中国台湾半导体指数为518.75,周涨幅为10.95%。投资建议:当前,半导体行业处于周期筑底阶段,待下游行情复苏,将推动半导体新一轮上升周期,此外,消费电子有所回暖,半导体国产化进程也在持续推进,AI带来的算力产业链也将持续受益,我们看好行情复苏及AI算力产业链两条主线。推荐北方华创、拓荆科技、华海清科、鼎龙股份等;关注AI+半导体投资机会,推荐芯原股份、源杰科技、长光华芯。风险提示:1)供应链风险上升。2)政策支持力度不及预期。3)市场需求可能不及预期。4)国产替代不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

1天前220积分

-

偏光片行业深度:大陆面板厂商份额提升趋势明确,偏光片国产替代需求扩大 东吴证券 2024-04-26(17页) 附下载

投资要点春江水暖:面板复苏趋势明朗,产能持续向大陆转移:在需求端复苏和供给缩减的共同作用下,面板价格...

4.68 MB共17页中文简体

1天前220积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

1天前020积分

-

计算机行业点评:北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程 平安证券 2024-04-26(3页) 附下载

事项:4月25日,北京市经济和信息化局和北京市通信管理局联合发布《北京市算力基础设施建设实施方案(2...

500.42 KB共3页中文简体

1天前220积分

-

电子行业周报:华为重夺中国大陆智能手机市场第一 华安证券 2024-04-28(21页) 附下载

主要观点:本周行情回顾从指数表现来看,本周(2024-04-22至2024-04-26),上证指数周...

2.89 MB共21页中文简体

1天前220积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

非银金融行业:财政发力,政策积极,非银或现趋势性机会 信达证券 2024-04-28(15页) 附下载

附下载")

本期内容提要:核心观点:政策面上,高层定调将进一步优化国有金融资本布局,集中力量打造金融业“国家队”...

1.52 MB共15页中文简体

1天前220积分

-

电子周观点:微软&谷歌业绩超预期,AI产业趋势确定性增强 信达证券 2024-04-28(11页) 附下载

本周申万电子细分行业普涨。申万电子二级指数年初以来涨跌幅分别为:半导体(-15.31%)/其他电子Ⅱ...

1002.88 KB共11页中文简体

1天前020积分

-

电子4月周专题:真AI PC落地有望刺激PC换机需求 国联证券 2024-04-28(12页) 附下载

真AI PC落地提供全新本地化AI体验2024年4月18日,联想举办创新科技大会,推出本地AI助理联...

995.99 KB共12页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前220积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前220积分

-

招商积余 业绩平稳增长,规模持续扩张 平安证券 2024-04-26(4页) 附下载

招商积余(001914)事项:公司公布2024年一季报,一季度实现营业收入37.2亿元,同比增长12...

731.01 KB共4页中文简体

1天前018积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前218积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

洋河股份 收入平稳增长,加大分红力度 平安证券 2024-04-28(4页) 附下载

洋河股份(002304)事项:洋河股份发布2023年年报与2024年1季报,2023年公司营业收入3...

709.93 KB共4页中文简体

1天前218积分

-

旭光电子 三大业务稳健成长,氮化铝应用有望加速 国投证券 2024-04-28(8页) 附下载

旭光电子(600353)事件:4月26日,公司发布2024年一季报,单季度实现收入3.87亿元,同比...

1.1 MB共8页中文简体

1天前218积分

-

药石科技 需求收缩影响增长速度,多方式应对行业变化 平安证券 2024-04-26(4页) 附下载

药石科技(300725)事项:(1)公司发布2023年年报,全年实现营收17.25亿元(+8.18%...

746.75 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前218积分