建筑材料行业报告:政策推动大规模设备更新及消费品以旧换新,关注水泥相关领域及C端消费建材投资机会天风证券2024-03-11.pdf

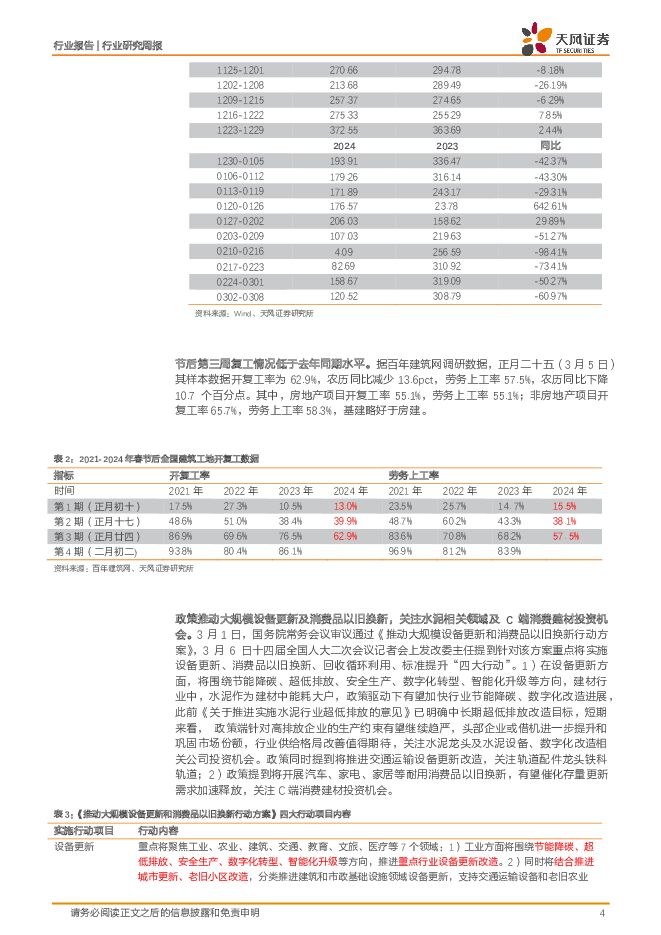

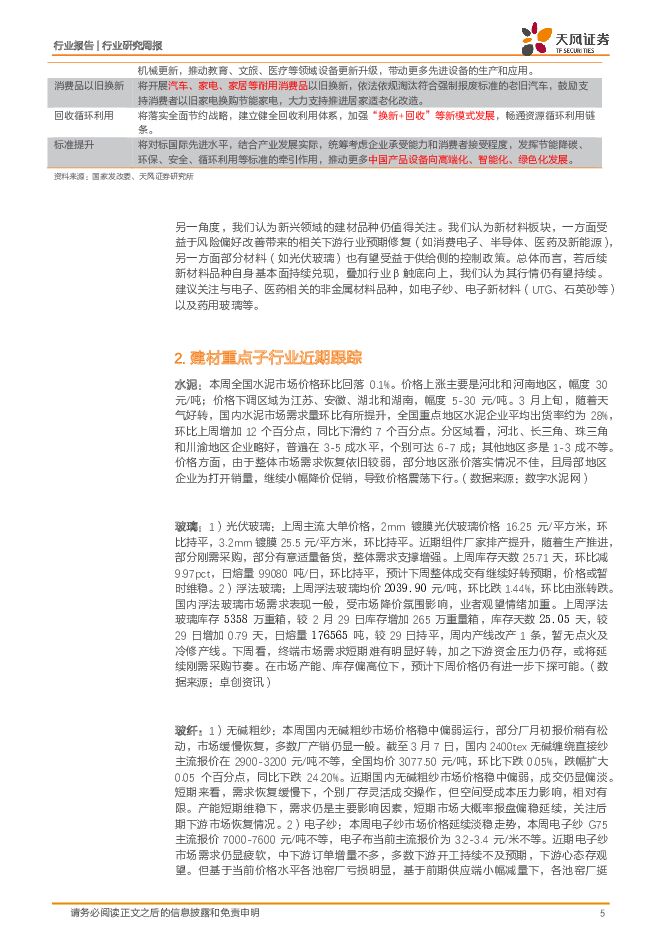

摘要:行情回顾过去五个交易日(0304-0308)沪深300涨0.20%,建材(中信)降1.33%,所有子板块中,仅玻璃和其他专用材料取得正收益。个股中,福莱特(21.8%),华民股份(10.4%),耀皮玻璃(9.9%),北玻股份(8.8%),旗滨集团(8.1%)涨幅居前。复工景气度仍然偏低,关注设备更新及消费品以旧换新相关投资机会据Wind,0302-0308一周,30个大中城市商品房销售面积120.52万平米,农历同比下滑53%,销售景气度仍有待提升。两会政府工作报告中提到适应新型城镇化发展趋势和房地产市场供求关系变化,加快构建房地产发展新模式,强调加大保障性住房建设和供给、满足居民刚性住房需求和多样化改善性住房需求,我们认为未来供需两侧或将继续发力,地产景气度有望逐步筑底。据百年建筑网调研数据,正月二十五(3月5日)其样本数据复工率为62.9%,农历同比减少13.6pct,劳务上工率57.5%,农历同比下降10.7个百分点,复工景气度继续低于去年同期水平。近期政策推动大规模设备更新及消费品以旧换新,1)在设备更新方面,将围绕节能降碳、超低排放、安全生产、数字化转型、智能化升级等方向,建材行业中,水泥作为建材中能耗大户,政策驱动下有望加快行业节能降碳、数字化改造进展,此前《关于推进实施水泥行业超低排放的意见》已明确中长期超低排放改造目标,短期来看,政策端针对高排放企业的生产约束有望继续趋严,头部企业或借机进一步提升和巩固市场份额,行业供给格局改善值得期待,关注水泥龙头及水泥设备、数字化改造相关公司投资机会。政策同时提到将推进交通运输设备更新改造,关注轨道配件龙头铁科轨道。2)政策同时提到将开展汽车、家电、家居等耐用消费品以旧换新,我们认为有望催化存量更新需求加速释放,关注C端消费建材投资机会。传统建材行业景气或已触底,新材料品种成长性有望持续兑现1)消费建材21/22FY受地产景气度、资金链,以及大宗商品价格持续上行带来的成本压力影响,当前上述因素有望逐步改善,地产政策改善趋势明确,23年基本面或已基本企稳。中长期看,龙头公司已经开启渠道变革,规模效应有望使得行业集中度持续提升,消费建材仍然是建材板块中长期优选赛道;2)新型玻璃、碳纤维等新材料面临下游需求高景气和国产替代机遇,龙头公司拥有高技术壁垒,有望迎来快速成长期;3)当前玻璃龙头市值已处于历史较低水平,随着行业冷修提速,行业基本面或逐步筑底,光伏玻璃有望受益产业链景气度回暖,而电子玻璃有望受益国产替代和折叠屏等新品放量;4)塑料管道板块下游兼具基建和地产,基建端有望受益市政管网投资升温,地产端与消费建材回暖逻辑相似;5)水泥有望受益于后续基建和地产需求改善预期,中长期看,供给格局有望持续优化;6)玻纤当前价格处于相对低位,后续风电等需求启动有望带动行业去库涨价。本周重点推荐组合世名科技,科达制造(与机械联合覆盖)、东方雨虹、北新建材、华新水泥,凯盛科技(与电子联合覆盖),山东药玻(与医药联合覆盖)风险提示:基建、地产需求回落超预期,对水泥、玻璃价格涨价趋势造成影响;新材料品种下游景气度及自身成长性不及预期;地产产业链坏账减值损失超预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

3天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

3天前020积分

-

建材行业基金持仓点评:24Q1地产链预期偏弱, 建材板块基金持仓持续探底 德邦证券 2024-04-25(12页) 附下载

附下载")

投资要点:从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8.71亿股下降到24Q1的8...

1.57 MB共12页中文简体

3天前220积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

3天前220积分

-

上海电影 影业为基IP为翼,集团赋能发展可期 天风证券 2024-04-25(30页) 附下载

附下载")

上海电影(601595)公司背景:“电影发行放映+大IP开发运营”双轮驱动,影院主业稳健发展,新增I...

5.33 MB共30页中文简体

3天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

附下载")

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

3天前218积分

-

苏文电能 设备销售实现较快增长,EPCOS模式有望进一步夯实 天风证券 2024-04-25(3页) 附下载

附下载")

苏文电能(300982)率下降,以及减值计提增加,我们下调公司24-26年实现归母净利润为1.7、2...

668.6 KB共3页中文简体

3天前218积分

-

上海家化 24Q1归母净利润同增11.2%,业绩稳扎稳打 天风证券 2024-04-25(3页) 附下载

附下载")

上海家化(600315)事件:公司发布2024年一季报,2024Q1营收19.1亿元,yoy-3.7...

678.72 KB共3页中文简体

3天前218积分

-

璞泰来 负极触达历史相对底部,隔膜、设备表现亮眼 天风证券 2024-04-25(3页) 附下载

附下载")

璞泰来(603659)2023年公司实现收入153.4亿元,同降0.8%;归母净利润19.1亿元,同...

708.33 KB共3页中文简体

3天前418积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

明月镜片 离焦放量延续,产品及客户聚焦成效突出 天风证券 2024-04-25(4页) 附下载

附下载")

明月镜片(301101)公司发布2023年报及2024年一季报24Q1收入1.9亿,同比+11.9%...

699.45 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

锦波生物 24Q1归母净利润1.01亿元,业绩预告处于中枢上沿,继续高增 天风证券 2024-04-25(3页) 附下载

附下载")

锦波生物(832982)事件:公司发布2024年一季报,2024Q1营收2.26亿元,yoy+76....

675.32 KB共3页中文简体

3天前518积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

3天前018积分

-

家家悦 24Q1实现归母净利1.47亿同增7%,看好公司新业态发展 天风证券 2024-04-25(3页) 附下载

附下载")

家家悦(603708)公司发布2023年年报以及2024年一季度报。公司2023年实现营收177.6...

700.93 KB共3页中文简体

3天前218积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

3天前218积分