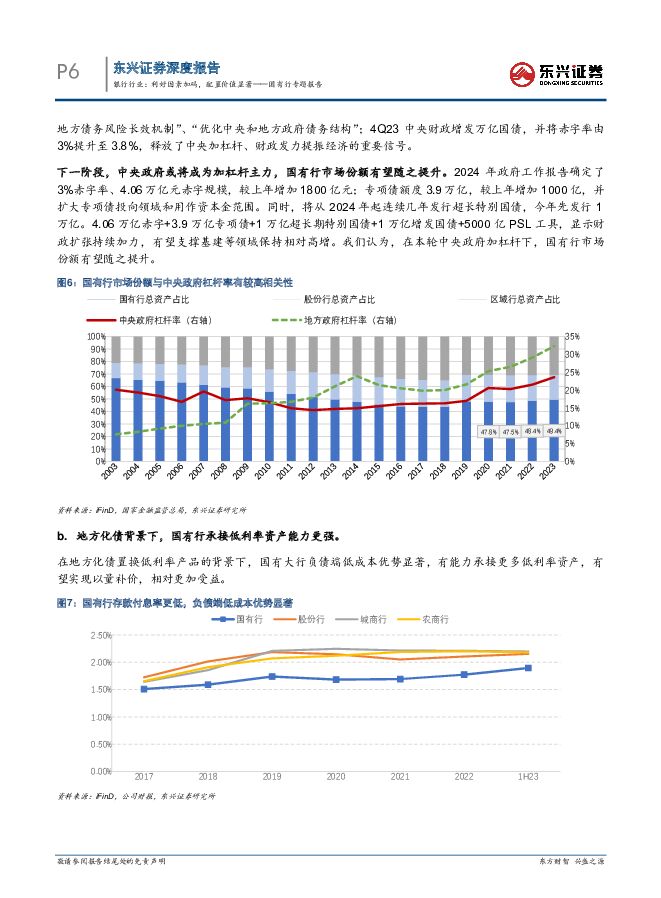

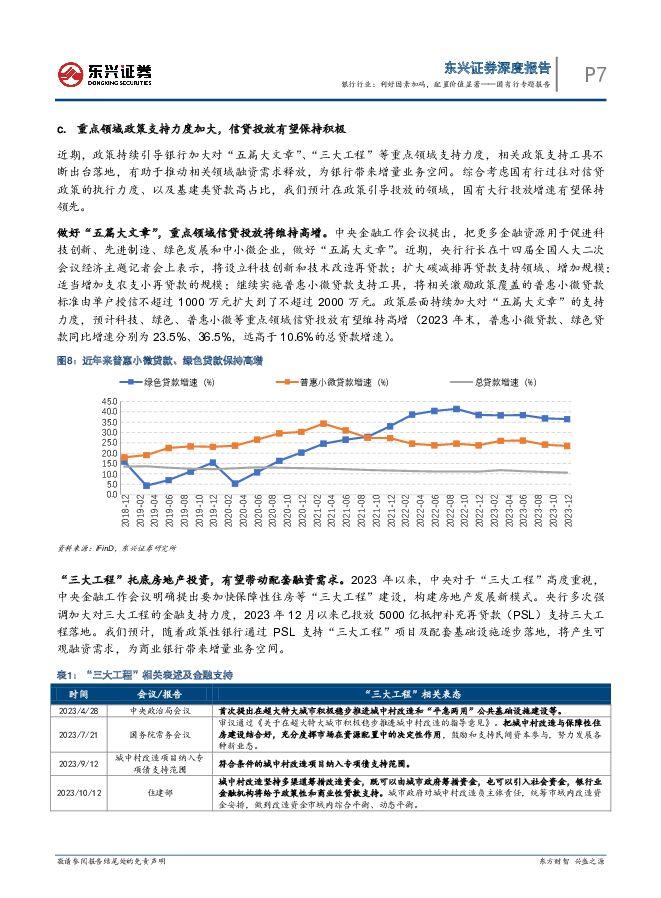

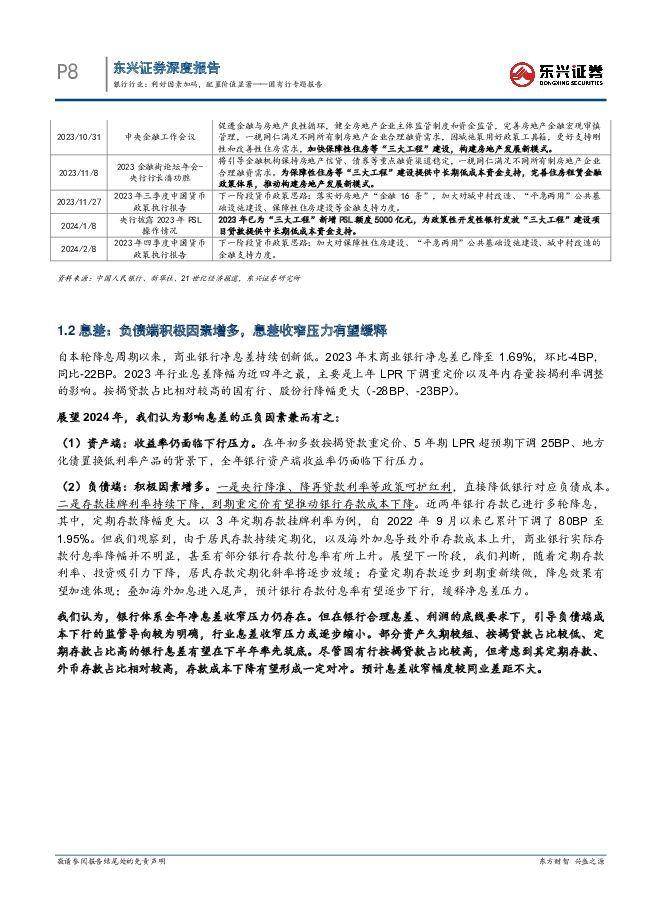

国有行专题报告:利好因素加码,配置价值显著东兴证券2024-03-11.pdf

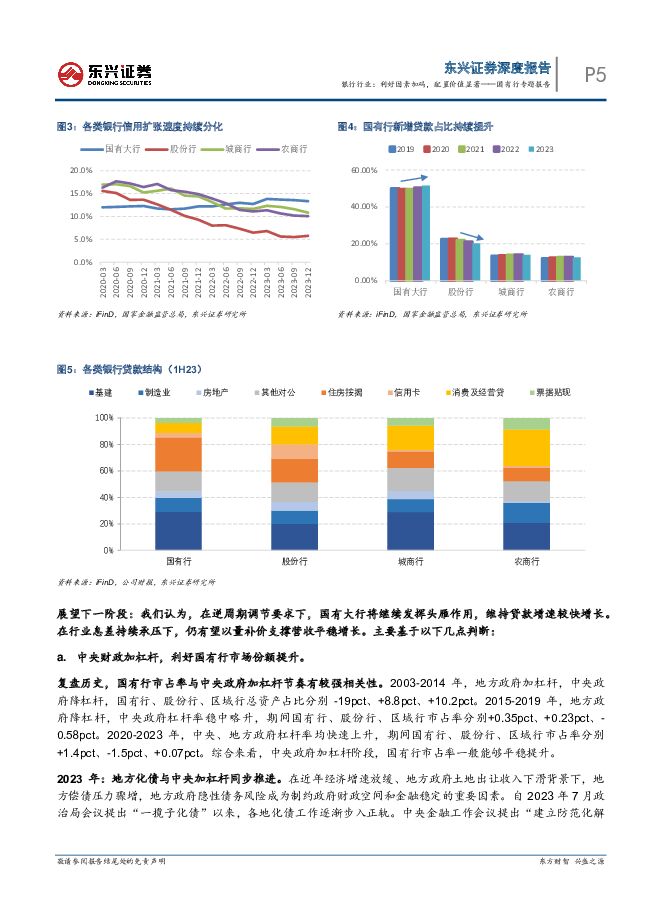

摘要:投资摘要:核心观点:我们认为国有行盈利端具有较强稳定性;高股息稳健分红,在利率中枢下行背景下,配置价值凸显;机构低仓位、维稳市场资金增持预期强;中央金融工作会议明确定调“支持国有大型金融机构做优做强”。多重利好因素将对国有行估值修复形成持续支撑。盈利端稳定性强。我们预计2024年国有大行利润增速有望维持平稳。(1)国有大行在逆周期调节要求下,将继续发挥头雁作用,维持贷款增速较快增长。(2)尽管资产端收益率预计进一步下行,但随着负债端政策红利持续释放,息差收窄压力将得以缓释,有望以量补价支撑营收平稳增长。(3)考虑地方化债积极推进、地产信用风险在以时间换空间的方式稳步出清,预计大行资产质量平稳运行,拨备抵补能力充足,可抵补支撑盈利平稳增长。(4)从资本角度看,在G-SIBs和TLAC达标要求,以及RWA较快增长的背景下,国有大行保持净利润增长和内生资本稳定补充的必要性上升。高股息吸引力强。从资产配置角度来看,在当前低增速、低通胀、低利率的宏观环境下,防御高股息投资价值上升。当前银行板块股息率为5.29%,处于历史相对高位,成为高股息策略的较好选择。其中,国有大行平均股息率达5.35%,较10年期国债收益率溢价超300BP。在利率中枢下行背景下,稳定高股息的国有大行配置价值凸显(复盘2008年以来,在10年期国债收益率下行期,国有大行相较沪深300均获得相对正收益)。同时,国有大行分红稳定性强,部分银行已将最低分红率要求写入公司章程。近五年国有大行分红比例稳定在30%,分红收益有保障。资金面支撑逐步形成。考虑国内机构低仓位、维稳市场资金增资、北向资金流出压力趋于减缓,我们认为板块资金面支撑将逐步形成。(1)当前国内机构对银行股配置仍低。2023年末,主动偏股型公募基金重仓配置银行板块占比仅1.92%,相较过去5年、10年仓位均值(3.47%、4.4%),仍有较大加仓空间。保险公司对国有行的持仓也处于近年来较低水平。我们认为,随着保险公司会计准则切换,其高股息资产配置需求有望提升,险资亦有较大加仓空间。(2)中央汇金开启新一轮增持。参考历史表现,我们预计中央汇金将为板块注入可观资金,提振银行板块和市场信心。(3)随着美国停止加息、并开始讨论降息时点,北向资金流出压力有望缓和;板块有望获得北向资金结构性增持机会。后市展望:多因素支撑下,估值修复可期。当前银行板块估值仍处于历史底部,与稳健盈利水平、资产质量不匹配。2023年以来,在中特估、维稳市场资金增持等催化下,我们看到国有行估值已有所修复。截至3月1日,国有行市净率为0.59倍,相较2022年末估值低点已提升0.11倍。站在当前时点,我们认为国有行估值提升仍有充分支撑:(1)盈利具有较强稳定性;(2)稳定高股息吸引力强;(3)机构低仓位、维稳市场资金增持预期强;(4)中央金融工作会议定调“支持国有大型金融机构做优做强”,政策层面有支持。风险提示:经济复苏、实体需求恢复不及预期,政策力度和实施不及预期导致风险抬升资产质量大幅恶化等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

3天前220积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

附下载")

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

3天前220积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

附下载")

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

3天前218积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

附下载")

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

3天前218积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

附下载")

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

3天前418积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

4天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

附下载")

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

4天前220积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

4天前220积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

附下载")

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

4天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

4天前218积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

附下载")

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

4天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

4天前218积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

5天前420积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

附下载")

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

5天前220积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

附下载")

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

5天前218积分

-

杭州银行 2023年年报、2024年一季报点评:1Q24盈利延续高增,高成长属性凸出 东兴证券 2024-04-23(8页) 附下载

附下载")

杭州银行(600926)事件:4月19日,杭州银行发布2023年年报(此前已发布业绩预报)和2024...

997.24 KB共8页中文简体

5天前418积分

-

国瓷材料 业务增长较好,平台型企业多板块驱动长期成长性 东兴证券 2024-04-23(6页) 附下载

附下载")

国瓷材料(300285)国瓷材料发布2023年年报:公司全年实现营业收入38.59亿元,YoY+21...

876.5 KB共6页中文简体

5天前218积分

-

房地产周报:二手房销售降幅收窄,长沙全面放开限购 东兴证券 2024-04-22(9页) 附下载

附下载")

市场行情:本周A股地产板块表现弱于大盘、H股地产板块表现强于大盘。本周(4.15-4.19)A股房地...

916.53 KB共9页中文简体

6天前220积分

-

平安银行 2024年一季报点评:其他非息表现亮眼,拨备反哺利润正增 东兴证券 2024-04-22(8页) 附下载

附下载")

平安银行(000001)事件:4月19日,平安银行公布2024年一季报,1Q24实现营收、拨备前利润...

916.41 KB共8页中文简体

6天前218积分