纺织服饰行业周报:百丽时尚私有化后拟重回港交所,三重变革加码价值重塑东海证券2024-03-11.pdf

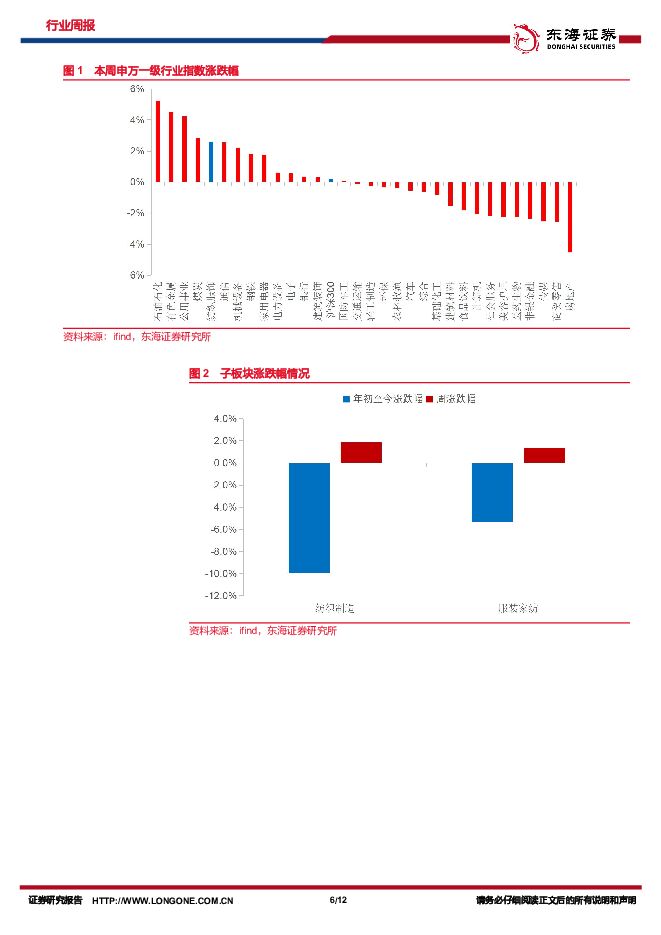

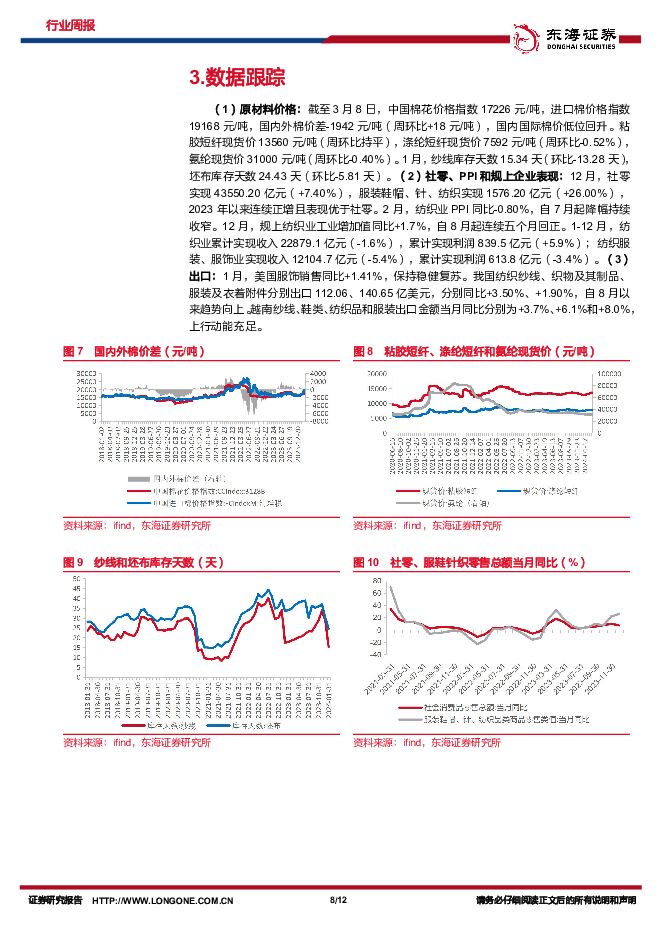

摘要:投资要点:本周观点:百丽时尚私有化后拟重回港交所,三重变革加码价值重塑。公司私有化7年后,于3月1日再度向港交所递交IPO申请。2014年以来,公司鞋类表现疲弱,最终于2017年7月以531亿港元私有化退市。退市以来,滔博被分拆上市,百丽时尚在品牌扩充、渠道变革以及数字化建设方面做了十足努力。品牌上,公司旗下经营19个核心品牌,覆盖时尚流行、功能休闲、运动休闲、潮流活力四个板块,价格横贯大众和高端。渠道上,门店数精简至8300家左右,且以购物中心店为主,线上营收占比从2017年的7%提升至2023年的28%。数字化上,公司取得DCMM四级企业等级证书,是近百家四级及以上等级企业中唯一的消费零售公司,同时获得144项自动化智能制造相关专利,完成全价值链业务流程数字化。截至2023年11月30日的九个月,公司实现收入161.12亿元,净利润20.58亿元,同比+12.8%/+92.7%。根据弗若斯特沙利文,2022年百丽时尚市场份额为12.3%,连续十余年位居中国时尚鞋履市场第一。我们建议关注,高成长运动服饰和高端服装板块、低估值高股息家纺板块、出口链左侧布局+纺织制造龙头份额提升投资机会。细分板块:(1)纺织制造:海外服装品牌去库进程推进,制造企业受益海外订单需求加速回升,基本面呈现逐季改善趋势,同时美元兑人民币汇率处于高位带来汇兑收益。行业竞争格局优化、规模效应凸显,制造龙头有望迎来业绩拐点,市场份额进一步提升。(2)服装:品牌端动销改善,叠加基数走低,预计Q4同比表现出色。运动服饰受益体育赛事催化、疫后户外多元化运动项目增多,景气度高企。非运动服饰表现分化,高端优于大众,男装、童装优于女装。(3)家纺:RCEP等多边贸易协定逐步落地,海外市场回暖,叠加国内地产链一定程度修复以及婚庆市场提振,低估值高股息龙头有望依托品牌和渠道优势率先受益。市场表现:(1)整体板块:本周沪深300指数+0.20%,申万纺织服饰指数+2.60%,行业整体跑赢沪深300指数2.40个百分点,涨跌幅在申万一级行业中排第5位。(2)细分板块:纺织制造周涨幅+1.85%,年初至今-9.91%;服装家纺周涨幅+1.36%,年初至今-5.32%。(3)个股方面:本周涨幅前三为洪兴股份、欣龙控股、ST摩登,分别+28.3%、+21.9%、+14.6%;跌幅前三为ST贵人、*ST新纺、浙文影业,分别-18.3%、-6.5%、-4.3%。(4)估值方面:沪深300PE(TTM,剔除负值)为11.32倍,纺织服饰PE为18.13倍,相较沪深300估值溢价60%。(5)资金方面:纺织服饰主力净流入额-9.61亿元,在申万一级行业中排第11位。数据跟踪:(1)原材料价格:截至3月8日,中国棉花价格指数17226元/吨,进口棉价格指数19168元/吨,国内外棉价差-1942元/吨(周环比+18元/吨),国内国际棉价低位回升。粘胶短纤现货价13560元/吨(周环比持平),涤纶短纤现货价7592元/吨(周环比-0.52%),氨纶现货价31000元/吨(周环比-0.40%)。1月,纱线库存天数15.34天(环比-13.28天)坯布库存天数24.43天(环比-5.81天)。(2)社零、PPI和规上企业表现:12月,社零实现43550.20亿元(+7.40%),服装鞋帽、针、纺织实现1576.20亿元(+26.00%),2023年以来连续正增且表现优于社零。2月,纺织业PPI同比-0.80%,自7月起降幅持续收窄。12月,规上纺织业工业增加值同比+1.7%,自8月起连续五个月回正。1-12月,纺织业累计实现收入22879.1亿元(-1.6%),累计实现利润839.5亿元(+5.9%);纺织服装、服饰业实现收入12104.7亿元(-5.4%),累计实现利润613.8亿元(-3.4%)。(3)出口:1月,美国服饰销售同比+1.41%,保持稳健复苏。我国纺织纱线、织物及其制品、服装及衣着附件分别出口112.06、140.65亿美元,分别同比+3.50%、+1.90%,自8月以来趋势向上。越南纱线、鞋类、纺织品和服装出口金额当月同比分别为+3.7%、+6.1%和+8.0%,上行动能充足。投资建议:建议关注运动服饰和高端服装高成长标的安踏体育、波司登、比音勒芬、九牧王等;出口链左侧布局+纺织制造龙头份额提升标的华利集团、健盛集团、台华新材、新澳股份等。风险提示:原材料价格波动;销售不及预期;汇率波动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

2天前020积分

-

纺织服饰行业周报:防晒品迎来销售旺季,制造端订单有望回暖 甬兴证券 2024-04-25(12页) 附下载

行情回顾本周,沪深300上涨1.89%,纺织服饰板块整体下跌4.14%,跑输沪深300指数6.03p...

1.12 MB共12页中文简体

2天前020积分

-

长安汽车 公司简评报告:自主燃油车基本盘稳固,电动智能转型节奏加快 东海证券 2024-04-25(4页) 附下载

长安汽车(000625)投资要点事件:长安汽车发布2023年年报。全年实现营收1512.98亿元,同...

391.98 KB共4页中文简体

2天前018积分

-

温氏股份 公司简评报告:3月猪鸡销量稳健增长,成本继续优化 东海证券 2024-04-25(3页) 附下载

温氏股份(300498)投资要点3月肉猪出栏量和均重均有所增长。公司2024年3月销售肉猪262.0...

379.35 KB共3页中文简体

2天前018积分

-

佩蒂股份 公司简评报告:2024年Q1业绩亮眼,海外业务逐步修复 东海证券 2024-04-25(5页) 附下载

佩蒂股份(300673)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

562.69 KB共5页中文简体

2天前218积分

-

甘源食品 公司简评报告:老三样稳健,新品类提速 东海证券 2024-04-25(5页) 附下载

甘源食品(002991)投资要点事件:4月23日,公司发布2023年年报及2024年一季报业绩,公司...

525.78 KB共5页中文简体

2天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

2天前215积分

-

汽车行业简评:北京车展渐行渐近,重磅新车蓄势待发 东海证券 2024-04-24(11页) 附下载

投资要点:2024年4月北京车展前瞻:第十八届北京国际汽车展览会将于2024年4月25日-5月4日在...

1.04 MB共11页中文简体

3天前020积分

-

机械设备行业周报:机器人产业层次化发展,探索前沿技术及商业模式 东海证券 2024-04-24(12页) 附下载

附下载")

投资要点:投资建议:机器人核心零部件方面,需结合主业地位筛选公司;整机方面,头部的工业机器人、消费机...

802.81 KB共12页中文简体

3天前220积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

附下载")

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

3天前218积分

-

拓普集团 公司简评报告:全年增长稳健,智能汽车、机器人双产业布局持续推进 东海证券 2024-04-24(3页) 附下载

拓普集团(601689)投资要点事件:公司发布2023年年报,全年实现营收197.01亿元,同比+2...

401.93 KB共3页中文简体

3天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

附下载")

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

3天前218积分

-

恒立液压 公司简评报告:线性驱动器和海外项目稳步推进,下游承压难阻公司成长 东海证券 2024-04-24(3页) 附下载

恒立液压(601100)投资要点事件:公司2023年实现营收89.85亿元,同比增长9.61%;归母...

375.77 KB共3页中文简体

3天前018积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

附下载")

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

3天前218积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

附下载")

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

3天前218积分

-

百诚医药 公司简评报告:业绩高增长,协同效应显著 东海证券 2024-04-24(4页) 附下载

百诚医药(301096)投资要点业绩保持高增长。公司发布2023年报及2024年一季报:2023年全...

446.65 KB共4页中文简体

3天前418积分

-

安杰思 公司简评报告:业绩超预期,国内国际市场齐发力 东海证券 2024-04-24(3页) 附下载

安杰思(688581)投资要点业绩增长超预期。2023年,公司实现营业收入5.09亿元(+37.09...

377.11 KB共3页中文简体

3天前018积分

-

新能源电力行业周报:光伏HJT组件新品发布,关注各地海风开工进程 东海证券 2024-04-23(18页) 附下载

附下载")

投资要点:市场表现:本周(04/15-04/19)申万光伏设备板块下跌3.67%,跑输沪深300指数...

1.45 MB共18页中文简体

4天前220积分

-

非银金融行业简评:公募佣金改革正式落地,回归本源优化市场生态 东海证券 2024-04-23(7页) 附下载

附下载")

投资要点:事件:证监会于4月19日发布《公开募集证券投资基金证券交易费用管理规定》,标志着自2023...

412.16 KB共7页中文简体

4天前020积分

-

贝达药业 公司简评报告:利润端符合预期,新品上市放量可期 东海证券 2024-04-23(4页) 附下载

贝达药业(300558)投资要点利润端符合预期,整体费用控制良好。2023年,公司实现营业收入24....

444.49 KB共4页中文简体

4天前218积分