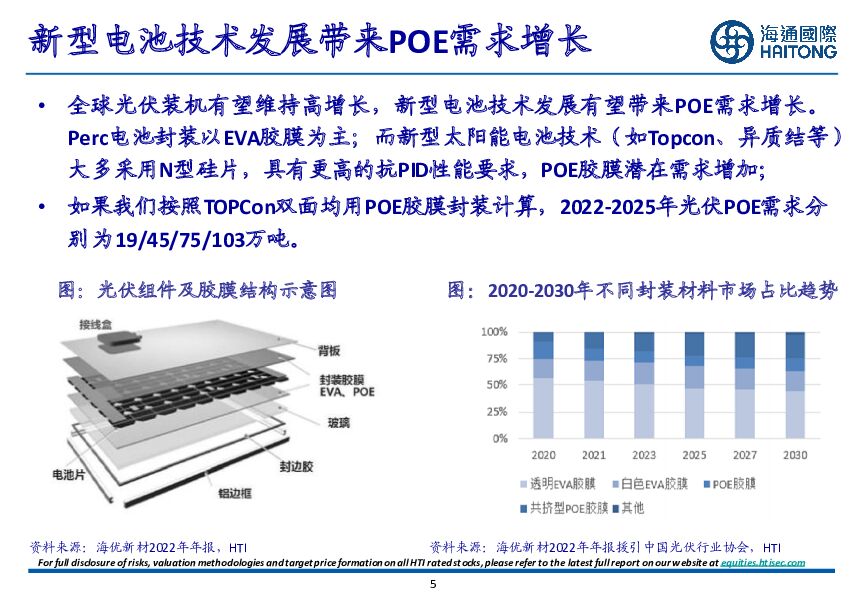

万华化学新材料专题研究(2):高端新材料及精细化学品不断突破,电池材料打造第二增长曲线—维持优于大市;下调目标价4%海通国际2024-03-11.pdf

摘要:万华化学(600309)投资要点万华化学目前已形成产业链高度整合,深度一体化的聚氨酯、石化、精细化学品、新兴材料四大产业集群。公司持续发挥技术创新和迭代优势,重点面向高端化工新材料和精细化学品领域,开展高端聚烯烃、高性能工程塑料、可降解塑料、电子化学品等产品攻关。我们认为公司在高端新材料及精细化学品领域不断突破,电池材料有望打造公司第二增长曲线。盈利预测及投资建议:根据公司2023年度业绩快报公告,我们调整公司2023-2025年归母净利润分别为168.14、226.57、255.43亿元(原值分别为175.67、236.04、276.37亿元),对应EPS分别为5.36、7.22、8.14元/股,给予2024年14.1倍PE,目标价101.84元,维持“优于大市”评级。风险提示:产品价格大幅下跌;新建项目进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

附下载")

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前020积分

-

公用事业行业周报:电力上周调整,Q1压力较小,继续看好 海通国际 2024-04-26(9页) 附下载

投资要点:上周电力调整。上周电力股大跌,华电国际-7%,华能国际-5%,皖能电力-2.6%,浙能电力...

1.62 MB共9页中文简体

1天前220积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

1天前220积分

-

电力设备行业周报:电力设备行业报告帆石二启动主机招标,宁德时代发布神行PLUS电池 中邮证券 2024-04-28(18页) 附下载

光伏3月组件出口30.11亿美元,环比+18%,同比-37%,其中欧洲、亚洲市场贡献主要环比增量。3...

757.44 KB共18页中文简体

1天前220积分

-

亿纬锂能 消费电池表现良好,储能电池出货高速增长 天风证券 2024-04-26(3页) 附下载

亿纬锂能(300014)2023年公司实现收入488亿元,同增34%,归母净利润40.5亿元,同增1...

691.91 KB共3页中文简体

1天前018积分

-

兴通股份 业绩确认向上拐点,化学品水运龙头持续扩张 国信证券 2024-04-28(6页) 附下载

兴通股份(603209)核心观点兴通股份公布2024年一季报,业绩同环比均有所提升。2024年一季度...

311.85 KB共6页中文简体

1天前218积分

-

珀莱雅 公司年报点评:1Q24收入增35%净利增46%,龙头组织定力赋能品牌周期 海通国际 2024-04-26(15页) 附下载

珀莱雅(603605)投资要点:公司发布2023年报。2023全年实现收入89.05亿元,同比增长3...

2.71 MB共15页中文简体

1天前218积分

-

世名科技 轻装上阵,看好后续新材料+新能源双轮驱动 天风证券 2024-04-28(3页) 附下载

世名科技(300522)事件:公司发布23年年报,23fy实现营收/归母净利/扣非归母净利6.8/0...

695.09 KB共3页中文简体

1天前218积分

-

荣盛石化 2023年盈利承压,静待新材料投产带动公司盈利上行 国信证券 2024-04-26(10页) 附下载

荣盛石化(002493)核心观点2023年净利润同比下滑,短期盈利承压。2023公司全年实现营收32...

598.28 KB共10页中文简体

1天前218积分

-

南山智尚 公司信息更新报告:2024Q1业绩符合预期,Q2新材料有望迎来需求拐点 开源证券 2024-04-26(4页) 附下载

南山智尚(300918)2024Q1业绩符合预期,主业需求改善,纤维盈利承压,维持“买入”评级202...

846.91 KB共4页中文简体

1天前018积分

-

光线传媒 公司年报点评:24年一季报业绩高增长,优质片单持续爆款打造 海通国际 2024-04-28(12页) 附下载

光线传媒(300251)投资要点:电影市场强势复苏,公司经营向好。2023年,公司总营收15.5亿元...

2.05 MB共12页中文简体

1天前018积分

-

华润材料 公司简评报告:新材料业务持续推进,静待瓶片周期企稳 东海证券 2024-04-28(3页) 附下载

华润材料(301090)投资要点事件:2024年4月26日,公司发布2023年年报和2024年一季报...

387.17 KB共3页中文简体

1天前018积分

-

宝丰能源 2024年一季报点评:Q1业绩同增,煤制烯烃盈利有望进一步提升化学原料 国海证券 2024-04-27(8页) 附下载

宝丰能源(600989)事件:2024年4月26日,宝丰能源发布2024年第一季度报告:公司2024...

1.14 MB共8页中文简体

1天前018积分

-

当升科技 Q1业绩短期承压,持续推进新材料布局 国联证券 2024-04-26(3页) 附下载

当升科技(300073)事件:公司发布2024年一季报,2024Q1实现营业收入15.17亿元,同比...

358.61 KB共3页中文简体

1天前018积分

-

医药行业国产自免单品商业化元年:百舸争流,千帆竞发 海通国际 2024-04-25(62页) 附下载

自身免疫疾病治疗人数多、往往需终身用药,是全球第二大药物市场,新型疗法快速迭代。传统自免药物主要是免...

7.25 MB共62页中文简体

4天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

4天前020积分

-

九洲药业 九洲药业2023年报点评:全年收入利润增速放缓,CDMO业务实现高质量增长 海通国际 2024-04-25(11页) 附下载

附下载")

九洲药业(603456)投资要点:公告:九洲药业发布2023年报。点评:收入端增速放缓。2023年,...

2.18 MB共11页中文简体

4天前818积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

附下载")

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

4天前218积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

4天前418积分