科技周观察:博通季报半导体收入不及预期,AI收入指引上调德邦证券2024-03-11.pdf

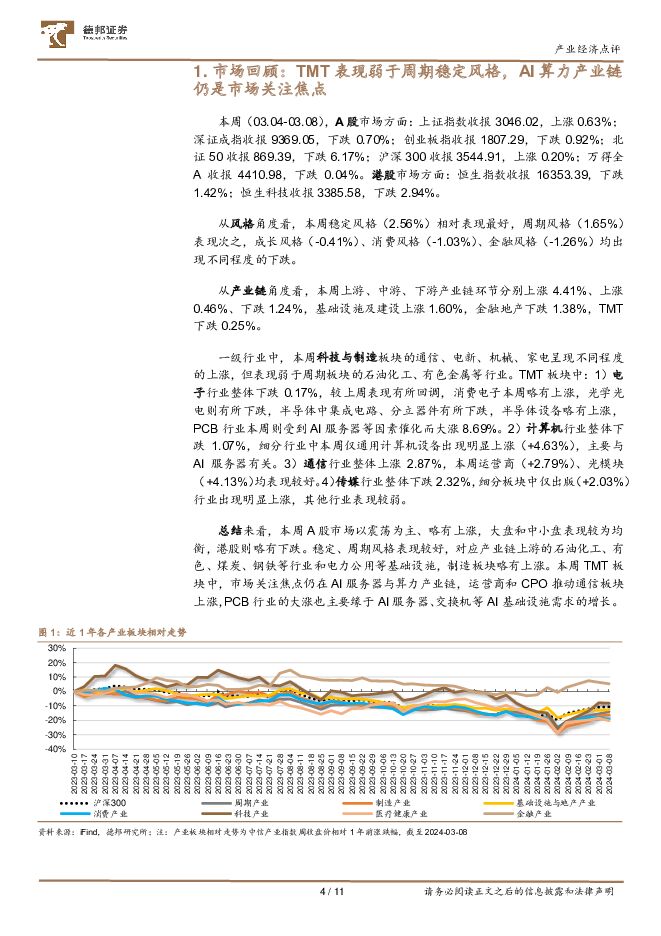

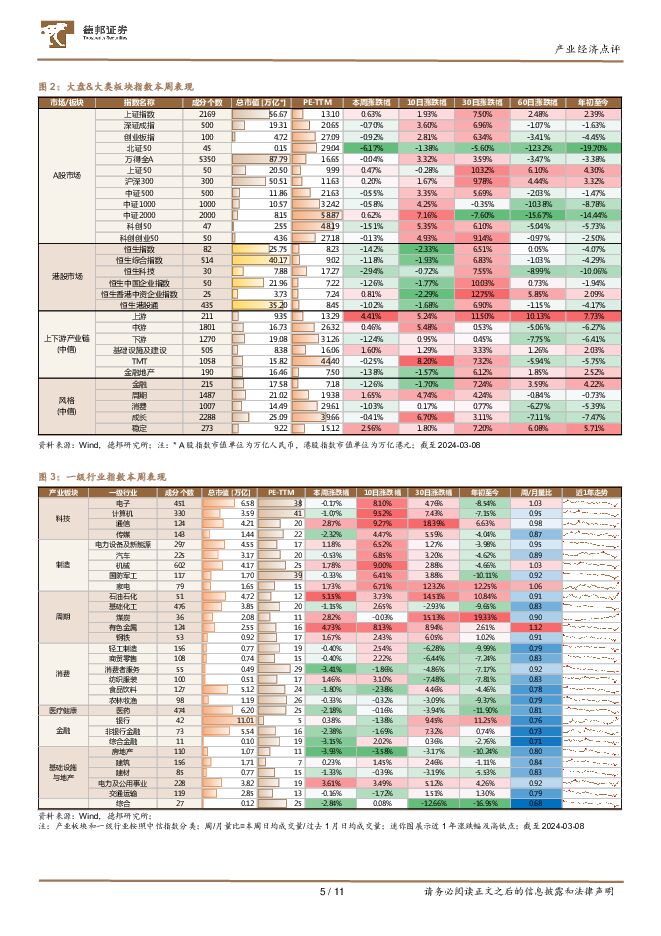

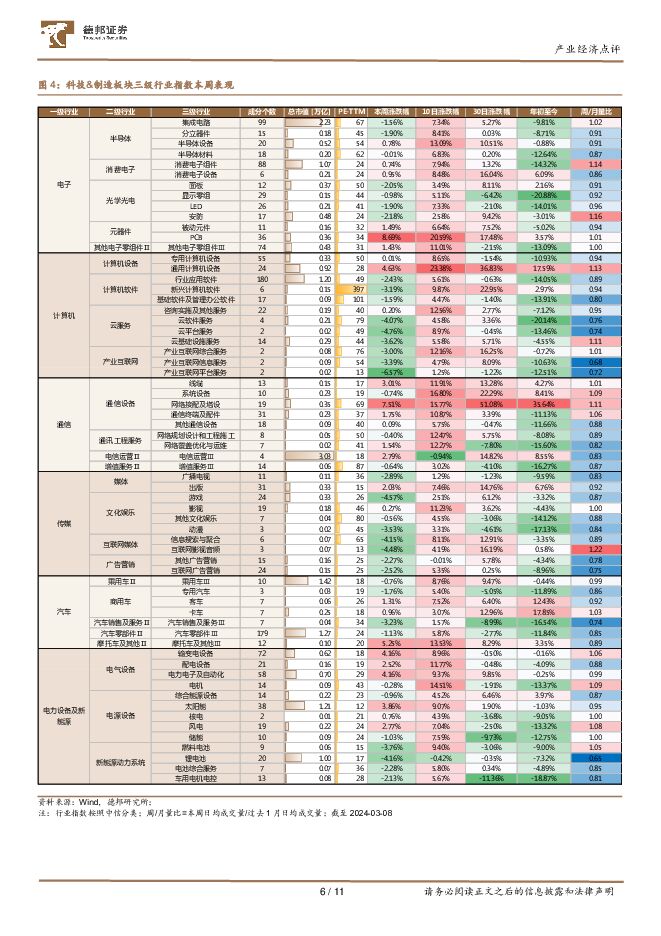

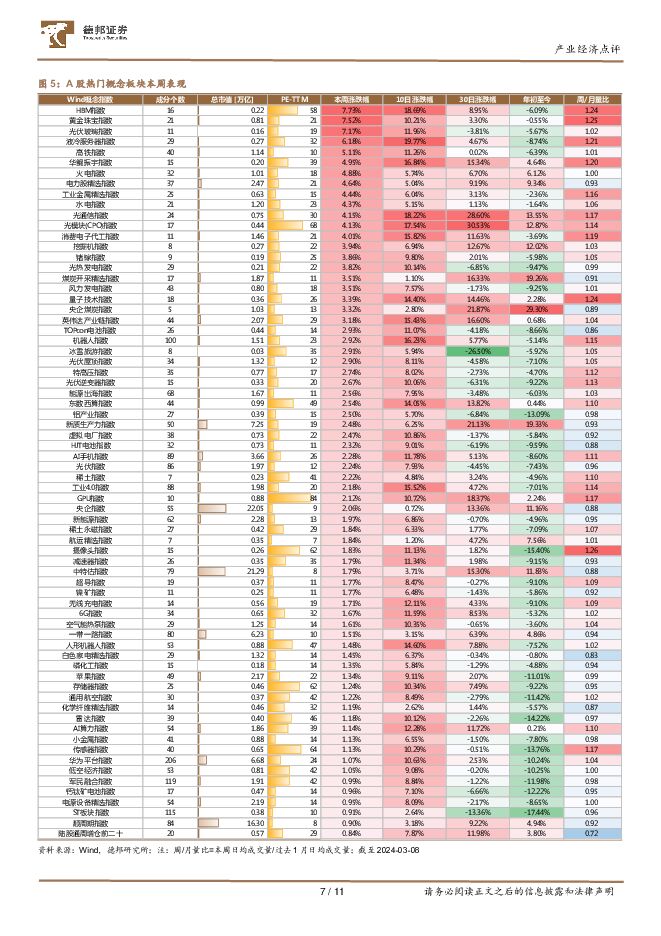

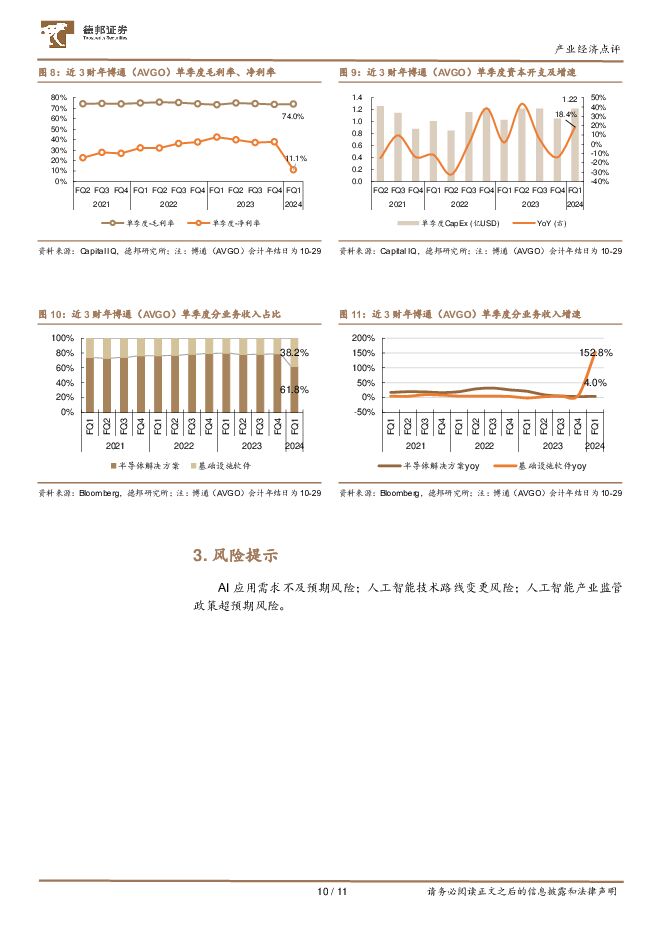

摘要:市场表现:TMT表现弱于周期稳定风格,AI算力产业链仍是市场关注焦点。本周(03.04-03.08)上证指数收报3046.02,上涨0.63%,深证成指下跌0.70%,创业板指下跌0.92%,北证50下跌6.17%,沪深300上涨0.20%,万得全A下跌0.04%,恒生指数下跌1.42%,恒生科技下跌2.94%。从风格角度看,本周稳定风格(2.56%)相对表现最好,周期风格(1.65%)表现次之,成长风格(-0.41%)、消费风格(-1.03%)、金融风格(-1.26%)均出现不同程度的下跌。从产业链角度看,本周上游、中游、下游产业链环节分别上涨4.41%、上涨0.46%、下跌1.24%,基础设施及建设上涨1.60%,金融地产下跌1.38%,TMT下跌0.25%。TMT板块中:1)电子行业整体下跌0.17%,较上周表现有所回调,消费电子本周略有上涨,光学光电则有所下跌,半导体中集成电路、分立器件有所下跌,半导体设备略有上涨,PCB行业本周则受到AI服务器等因素催化而大涨8.69%。2)计算机行业整体下跌1.07%,细分行业中本周仅通用计算机设备出现明显上涨(+4.63%),主要与AI服务器有关。3)通信行业整体上涨2.87%,本周运营商(+2.79%)、光模块(+4.13%)均表现较好。4)传媒行业整体下跌2.32%,细分板块中仅出版(+2.03%)行业出现明显上涨,其他行业表现较弱。总结来看,本周A股市场以震荡为主、略有上涨,大盘和中小盘表现较为均衡,港股则略有下跌。稳定、周期风格表现较好,对应产业链上游的石油化工、有色、煤炭、钢铁等行业和电力公用等基础设施,制造板块略有上涨。本周TMT板块中,市场关注焦点仍在AI服务器与算力产业链,运营商和CPO推动通信板块上涨,PCB行业的大涨也主要缘于AI服务器、交换机等AI基础设施需求的增长。热点跟踪:博通FY24Q1季报半导体收入不及市场预期,AI收入指引上调。3月8日上午,博通(AVGO)披露其FY2024Q1业绩。1)整体上看:包含VMware收入,博通FQ1收入同比增长34.2%至约120亿美元(不含VMware,FQ1收入同比增长11%),略超市场预期;Q1单季度毛利率74.0%、净利率11.1%,Non-GAAP净利率43.9%(同比下降6.36pcts)。展望FY2024,预计全年营收将同比增长40%至500亿美元,调整后EBITDA预计为300亿美元。2)半导体:FQ1收入74亿美元(YoY+4%),低于市场预期,毛利率约67%(同比下降约1.9pcts)。具体分项中,网络业务由于AI相关需求而呈现高速增长,其他无线、存储连接、宽带、工业等业务均有所疲软。AI相关收入Q1同比增长4倍至23亿美元,预计在FY24收入占比将提升至35%的100亿美元,较此前指引(25%占比)有所提升,而增量中约70%贡献来自AI ASIC。预计FY24半导体板块收入将实现高个位数同比增速。3)软件业务:FQ1收入同比增长152.8%至45.71亿美元(含VMware的21亿美元),毛利率约为88%,略超市场预期。展望2024财年,博通预计VCF的强劲需求和积压订单将推动软件业务将实现200亿美元营收。投资建议:从博通的季报指引来看,2024年AI相关业务仍将保持高速增长,建议持续关注AI芯片、服务器、数据中心、光通信、晶圆代工、先进封装等产业链。风险提示:AI应用需求不及预期风险;人工智能技术路线变更风险;人工智能产业监管政策超预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

1天前79620积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

1天前66720积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

轻工制造行业周观点:Q1业绩陆续披露,布局超预期背后的确定性 德邦证券 2024-04-29(12页) 附下载

投资要点:家居:Q1业绩陆续出炉,不同企业Q1业绩分化,整体基本面仍良好,底部布局Q1绩优标的。从地...

1.39 MB共12页中文简体

1天前34620积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

1天前83420积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

1天前85620积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

1天前14020积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70720积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31620积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

1天前72320积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

1天前51620积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34320积分

-

中材国际 24Q1业绩稳健增长,境外业务及运维新签合同增速亮眼 德邦证券 2024-04-29(4页) 附下载

中材国际(600970)投资要点事件:2024年4月26日,公司发布2024年第一季度报告,24Q1...

804.23 KB共4页中文简体

1天前94418积分

-

中复神鹰 24Q1需求疲软公司低价走量,价格拐点或仍需等待 德邦证券 2024-04-29(4页) 附下载

中复神鹰(688295)投资要点事件:2024年4月27日公司发布2024年第一季度报告,24Q1公...

819.59 KB共4页中文简体

1天前54818积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

1天前10218积分

-

永泰能源 公司年报及一季报点评:电力扭亏业绩高增,重点项目有序推进 德邦证券 2024-04-29(4页) 附下载

永泰能源(600157)投资要点事件:公司发布2023年及2024年一季度业绩报告。2023年,公司...

782.31 KB共4页中文简体

1天前51918积分