软式内窥镜行业深度报告:内镜市场空间广阔,国产替代扬帆起航民生证券2024-03-10.pdf

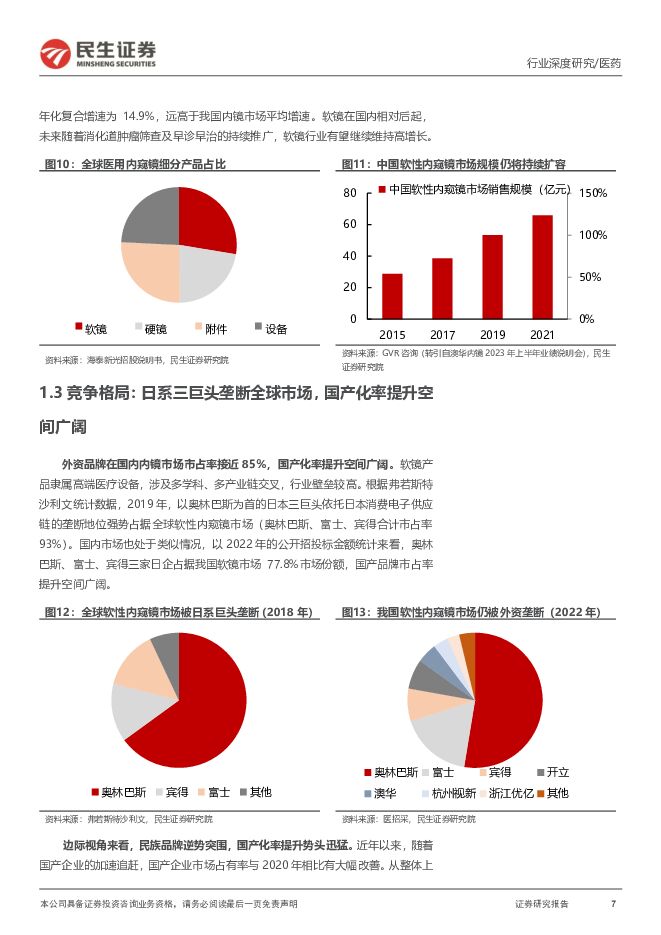

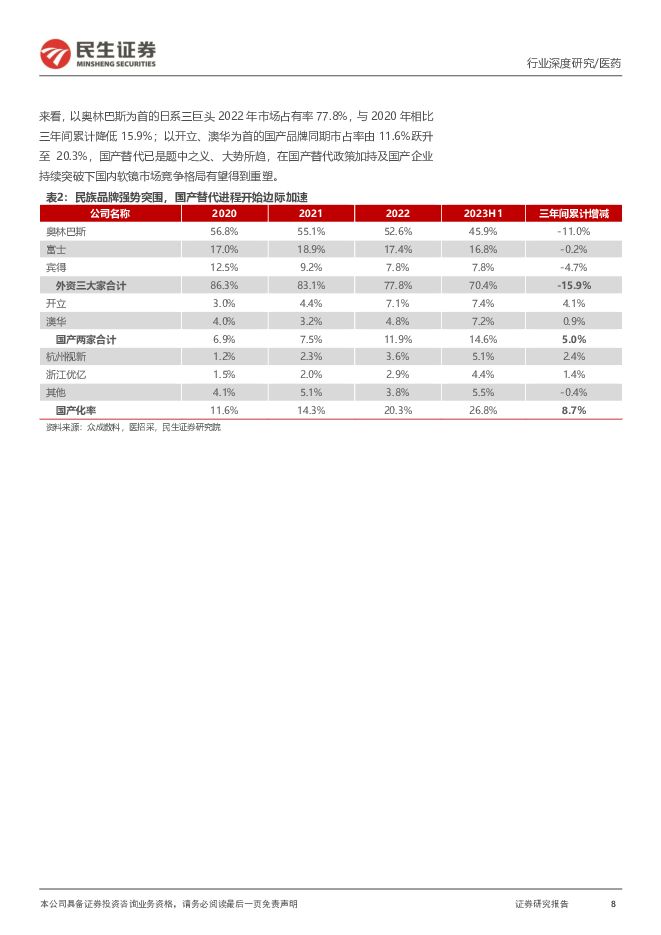

摘要:软镜行业兼具赛道大β及国产替代α,国产厂商大有可为。当前我国软镜行业市场规模约70亿元,2015-2021年中国软镜行业CAGR达到14.9%。从下游应用场景来看,我国消化道癌症早筛率仍处于低位,未来将在人口老龄化程度加深、消化道癌症早诊早治需求提升等因素驱动下迎来持续增长,行业稳定成长β属性优且确定性强;从竞争格局上看,日系三巨头依靠在上游图像传感器的产业链供应优势强势垄断全球软镜市场,2022年我国软镜行业国产化率仅22.2%,竞争格局较优,国产替代空间大。未来受益于“癌症早筛的人口红利+内镜开展率提升”和“国产替代”两个维度的增长动力,软镜赛道有望催生细分领域的优质成长股。中国消化道癌症早筛渗透空间广阔,远期看软镜行业空间可达140亿元。软镜行业能够保持长期增长的底层逻辑是内镜下诊疗术开展量的持续攀升,从长期趋势来看,消化道癌症患病率高发、人口老龄化进程加剧和癌症早筛意识的推广等因素将不断驱动软镜行业长期空间的逐步释放。根据IARC数据统计,2020年我国消化系统癌症患病率/死亡率结构性占比均高于全球平均,但中国的消化道内镜及内镜下微创手术开展率与发达国家相比,仍有相当大的发展潜力。通过与消化道癌早筛的典型国家日本对标,估算我国软镜行业远期可达140亿元,长期成长空间可期。产业链各环节层层突破,政策加持下国产替代有望进一步加速。内镜隶属医学影像类产品,行业的高壁垒主要体现在上游供应链整合、染色技术、镜体制造及终端医师培训四个方面。过往由于图像传感器芯片被日本垄断,国产软镜始终无法在中高端领域与进口品牌展开竞争,而CMOS传感器的跨界应用使得国产软镜成像清晰度实现跃升,国产替代得以提上日程。立足当前时点,头部国产厂商在染色技术及高端镜体制造方面均已实现自主突破,整机产品与外资主力机型对比性能不遑多让且具备较强的性价比优势。未来随着国产软镜产品的不断推陈出新,叠加国产支持政策的不断催化,国产替代进程有望迎来进一步提速。投资建议:内窥镜行业市场前景广阔,目前国产品牌市占率较低,进口替代空间大。在分级诊疗、鼓励国产替代等政策背景以及国产内镜高性价比优势下,国产企业成长性较强,因此我们重点推荐:澳华内镜,高端软镜产品AQ-300差异化优势十足,未来有望迎来快速放量期;预期2023-2025年营业收入增速分别为50.4%/50.0%/44.5%,对应PS分别为12/8/5倍,首次覆盖,给予“推荐”评级。开立医疗,超声+内镜双轮驱动,软镜产品竞争力进一步增强。预期2023-2025年归母净利润增速分别为28.9%/31.6%/27.4%,对应PE分别为35/27/21倍,首次覆盖,给予“推荐”评级。风险提示:市场拓展和市场竞争风险,产品质量控制风险,研发人员流失风险,国产支持政策变化风险,行业终端需求波动风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

附下载")

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

1天前220积分

-

石化周报:中东地缘紧张未了,油价震荡上行 民生证券 2024-04-28(32页) 附下载

中东地缘紧张未了,油价震荡上行。3月,墨西哥国家石油公司原油出口为68.7万桶/日,环比下降26.9...

1.41 MB共32页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前020积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

1天前020积分

-

零售周观点:进入23年年报及24年一季报密集披露期,关注业绩超预期标的 民生证券 2024-04-28(24页) 附下载

医美:1)爱美客:24Q1归母净利润同比+27%,增长符合预期。24Q1,实现营业收入8.08亿元,...

1.25 MB共24页中文简体

1天前020积分

-

机械:一周解一惑系列:注塑机国内需求回暖,海外新兴市场需求正旺 民生证券 2024-04-28(20页) 附下载

本周组合:宏华数科,贝斯特,华培动力2022年,国内注塑机市场规模约占全球的40.2%,小型机市场占...

1.45 MB共20页中文简体

1天前020积分

-

计算机周报:再次强调国内算力需求或是最确定主线 民生证券 2024-04-28(13页) 附下载

本周(4.22-4.26)本周沪深300指数上涨1.2%,中小板指数上涨1.82%,创业板指数上涨3...

1.11 MB共13页中文简体

1天前020积分

-

计算机行业2024Q1持仓分析:持仓比重回落,集中度提升 民生证券 2024-04-26(8页) 附下载

计算机持仓比重有所回落。通过对基金前十大重仓股进行估算,2024年Q1计算机板块(同花顺计算机指数成...

771.73 KB共8页中文简体

1天前220积分

-

计算机行业点评:密码产业或是量子产业最先落地应用 民生证券 2024-04-28(2页) 附下载

量子加密通信是利用量子态作为信息载体进行信息交互的通信技术,具备理论安全性。据国盾量子招股说明书,与...

575.88 KB共2页中文简体

1天前220积分

-

钢铁周报:品种表现分化,建筑钢材表需回升 民生证券 2024-04-27(20页) 附下载

价格:本周钢材价格震荡。本周20mm HRB400材质螺纹价格为3640元/吨,较上周环比持平,热轧...

1.68 MB共20页中文简体

1天前020积分

-

电力设备及新能源周报:北京车展顺利开幕,1-3月国内光伏新增装机超45GW 民生证券 2024-04-28(28页) 附下载

本周(20240422-20240426)板块行情电力设备与新能源板块:本周上涨1.04%,涨跌幅排...

1.26 MB共28页中文简体

1天前020积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

1天前020积分

-

源杰科技 2023年年报及2024年一季报点评:需求回暖叠加EML进一步放量,一季报业绩反弹显著 民生证券 2024-04-26(3页) 附下载

源杰科技(688498)事件:4月25日,公司发布2023年年报及2024年一季报。2023年全年实...

714.02 KB共3页中文简体

1天前018积分

-

洋河股份 2023年年报&2024年一季报点评:经营节奏稳健,分红比率提升 民生证券 2024-04-28(3页) 附下载

洋河股份(002304)事件:公司于2024年4月27日发布2023年年报及2024年一季报,23全...

712.17 KB共3页中文简体

1天前218积分

-

英华特 2023年年报及2024年一季报点评:国产替代持续演绎,盈利能力提升 民生证券 2024-04-28(3页) 附下载

英华特(301272)事件回顾:公司发布2023年年报及2024年一季报,2023年公司实现营收5....

667.24 KB共3页中文简体

1天前218积分

-

玉禾田 2023年年报及2024年一季报点评:在手订单充沛,关注智慧化布局 民生证券 2024-04-26(3页) 附下载

玉禾田(300815)事件:4月25日,公司发布2023年年报,实现营业收入61.61亿元,同比增长...

668.52 KB共3页中文简体

1天前218积分

-

长白山 2024年一季报点评:24Q1净利润扭亏为盈,关注定增预案落地进展及赋能效果 民生证券 2024-04-28(3页) 附下载

长白山(603099)长白山发布2024年一季报。1)收入/利润表现:24Q1,公司营业收入1.28...

731.46 KB共3页中文简体

1天前218积分

-

云南铜业 2024年一季报点评:Q1业绩稳健释放,期待西南铜业搬迁投产 民生证券 2024-04-28(3页) 附下载

云南铜业(000878)事件:公司发布2024年一季报。2024Q1公司实现营收315.4亿元,同比...

684.29 KB共3页中文简体

1天前218积分

-

渝农商行 2024年一季报点评:成本收入比下降6.7pct,资产质量平稳 民生证券 2024-04-27(6页) 附下载

渝农商行(601077)事件:4月26日,渝农商行发布2024年一季报。24Q1累计实现营收71亿元...

747.8 KB共6页中文简体

1天前018积分

-

裕同科技 2023年年报及2024年一季报点评:需求恢复公司收入再提速,资本开支下降ROE持续回升 民生证券 2024-04-26(4页) 附下载

裕同科技(002831)事件。公司2023年实现营收/归母净利润/扣非净利润152.23/14.38...

701.64 KB共4页中文简体

1天前218积分