电子行业周报:AI持续领涨,行业催化密集中泰证券2024-03-10.pdf

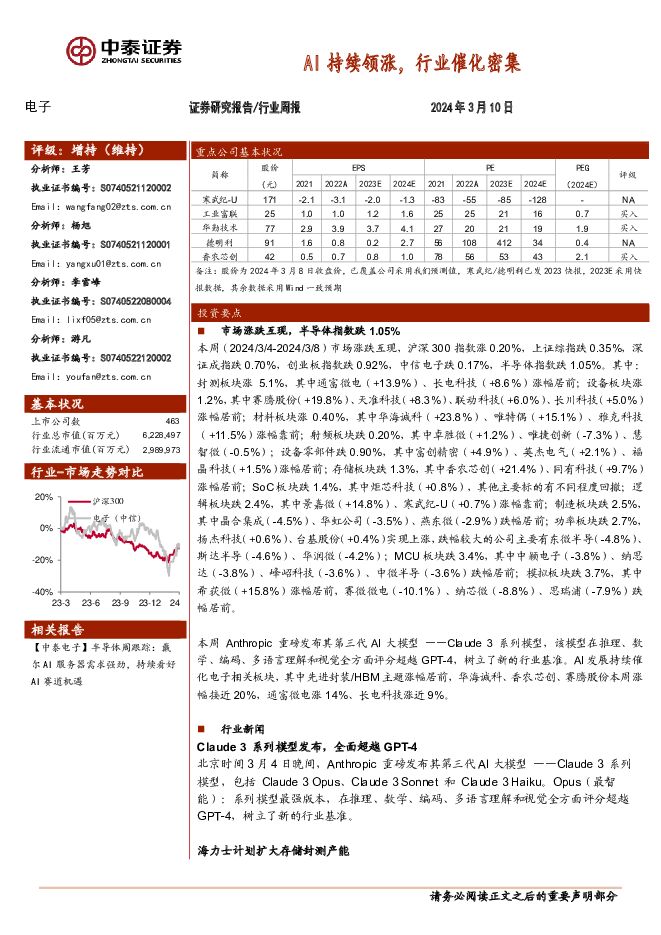

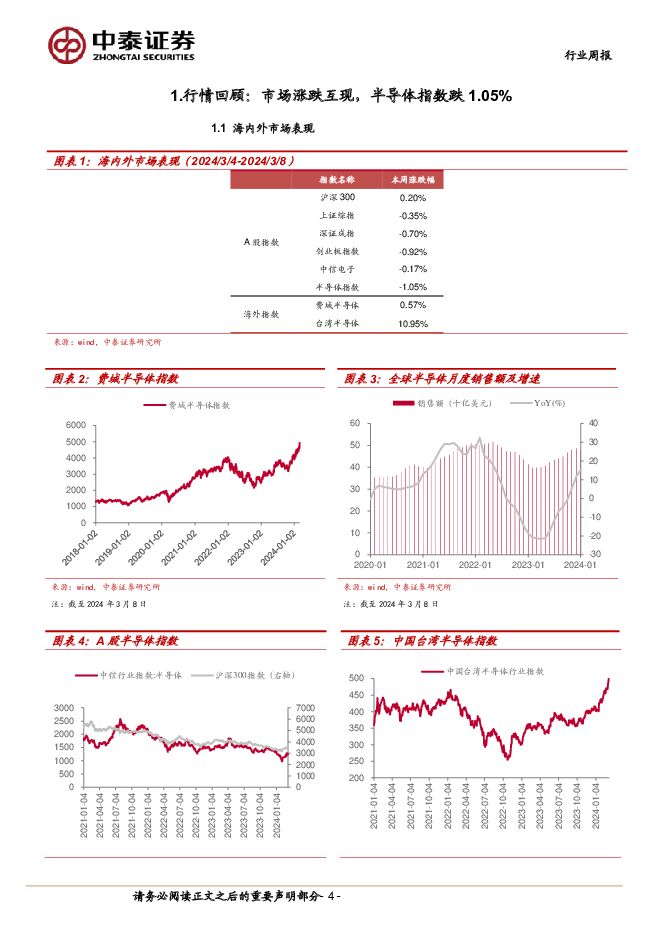

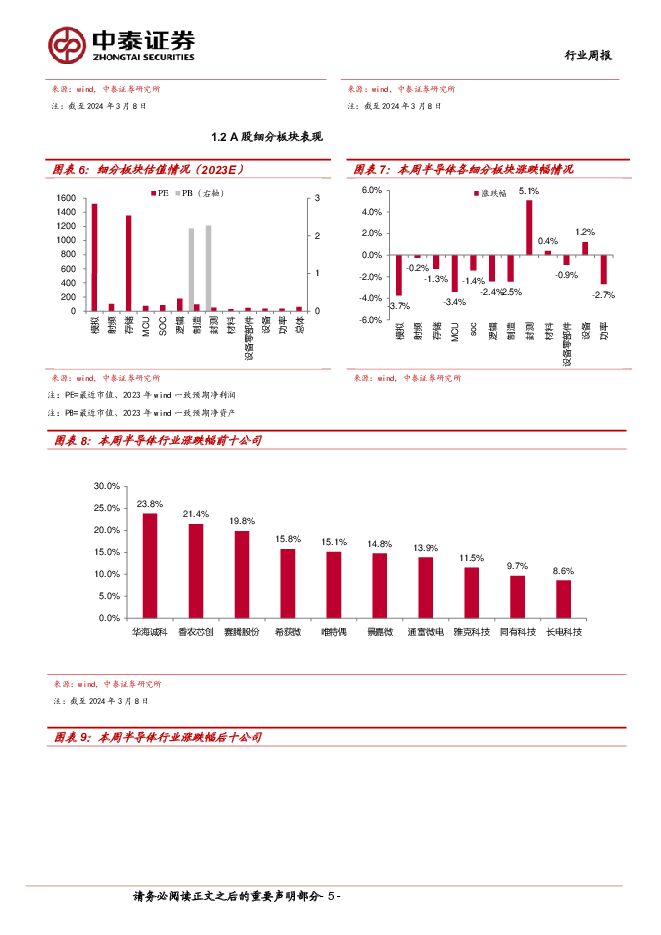

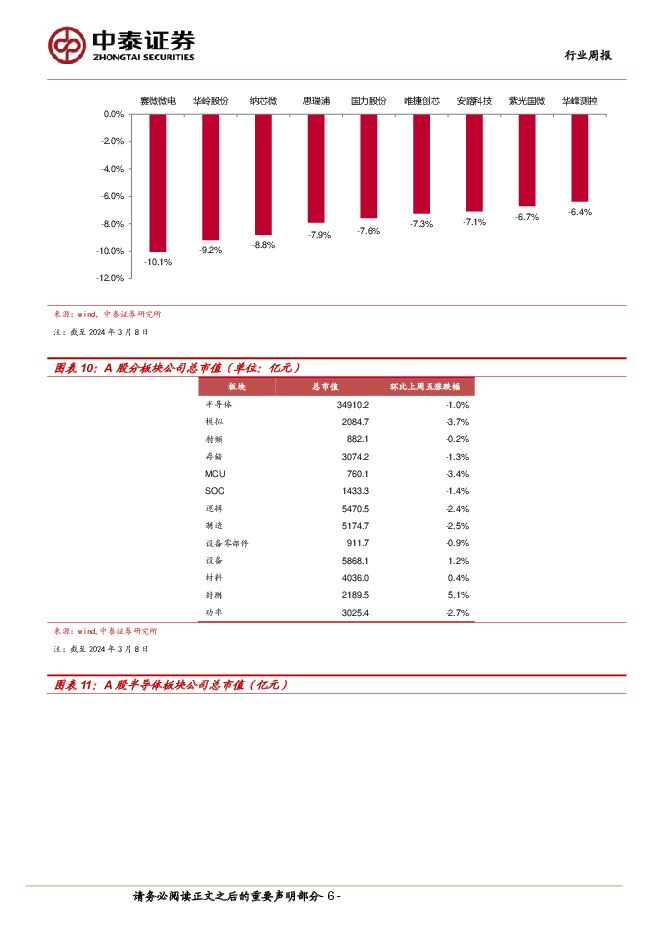

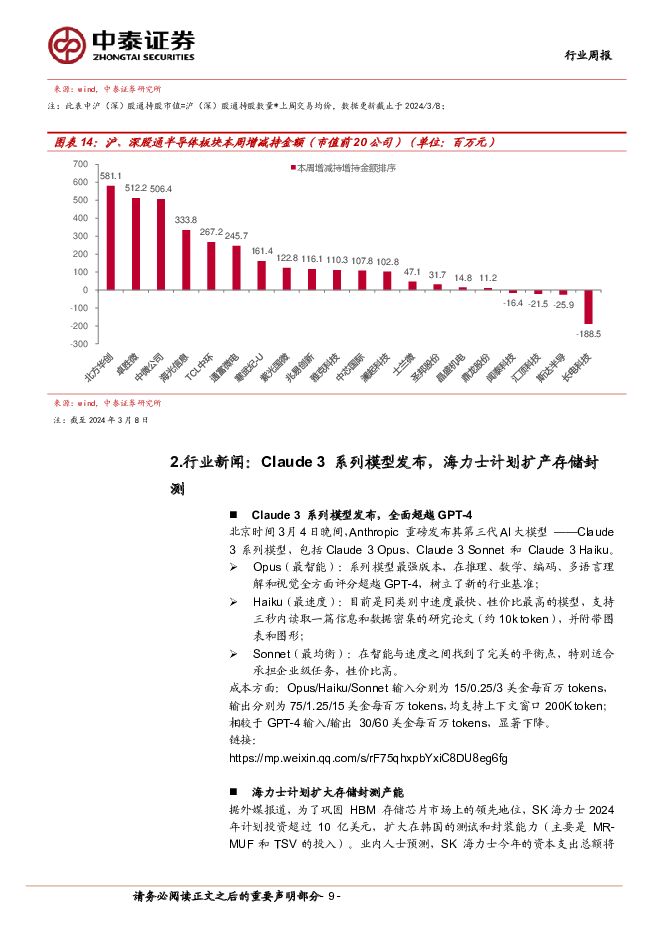

摘要:投资要点市场涨跌互现,半导体指数跌1.05%本周(2024/3/4-2024/3/8)市场涨跌互现,沪深300指数涨0.20%,上证综指跌0.35%,深证成指跌0.70%,创业板指数跌0.92%,中信电子跌0.17%,半导体指数跌1.05%。其中:封测板块涨5.1%,其中通富微电(+13.9%)、长电科技(+8.6%)涨幅居前;设备板块涨1.2%,其中赛腾股份(+19.8%)、天准科技(+8.3%)、联动科技(+6.0%)、长川科技(+5.0%)涨幅居前;材料板块涨0.40%,其中华海诚科(+23.8%)、唯特偶(+15.1%)、雅克科技(+11.5%)涨幅靠前;射频板块跌0.20%,其中卓胜微(+1.2%)、唯捷创新(-7.3%)、慧智微(-0.5%);设备零部件跌0.90%,其中富创精密(+4.9%)、英杰电气(+2.1%)、福晶科技(+1.5%)涨幅居前;存储板块跌1.3%,其中香农芯创(+21.4%)、同有科技(+9.7%)涨幅居前;SoC板块跌1.4%,其中炬芯科技(+0.8%),其他主要标的有不同程度回撤;逻辑板块跌2.4%,其中景嘉微(+14.8%)、寒武纪-U(+0.7%)涨幅靠前;制造板块跌2.5%,其中晶合集成(-4.5%)、华虹公司(-3.5%)、燕东微(-2.9%)跌幅居前;功率板块跌2.7%,扬杰科技(+0.6%)、台基股份(+0.4%)实现上涨,跌幅较大的公司主要有东微半导(-4.8%)、斯达半导(-4.6%)、华润微(-4.2%);MCU板块跌3.4%,其中中颖电子(-3.8%)、纳思达(-3.8%)、峰岹科技(-3.6%)、中微半导(-3.6%)跌幅居前;模拟板块跌3.7%,其中希荻微(+15.8%)涨幅居前,赛微微电(-10.1%)、纳芯微(-8.8%)、思瑞浦(-7.9%)跌幅居前。本周Anthropic重磅发布其第三代AI大模型——Claude3系列模型,该模型在推理、数学、编码、多语言理解和视觉全方面评分超越GPT-4,树立了新的行业基准。AI发展持续催化电子相关板块,其中先进封装/HBM主题涨幅居前,华海诚科、香农芯创、赛腾股份本周涨幅接近20%,通富微电涨14%、长电科技涨近9%。行业新闻Claude3系列模型发布,全面超越GPT-4北京时间3月4日晚间,Anthropic重磅发布其第三代AI大模型——Claude3系列模型,包括Claude3Opus、Claude3Sonnet和Claude3Haiku。Opus(最智能):系列模型最强版本,在推理、数学、编码、多语言理解和视觉全方面评分超越GPT-4,树立了新的行业基准。海力士计划扩大存储封测产能据外媒报道,为了巩固HBM存储芯片市场上的领先地位,SK海力士2024年计划投资超过10亿美元,扩大在韩国的测试和封装能力(主要是MR-MUF和TSV的投入)。业内人士预测,SK海力士今年的资本支出总额将达到105亿美元。马斯克:明年全球将从缺芯转为缺电2月29日,在“博世互联世界2024”大会上,特斯拉CEO埃隆·马斯克远程接受了博世CEO斯特凡·哈同(Stefan Hartung)和董事长马库斯·海恩(Markus Heyn)的采访。马斯克在采访中提到,人工智能会碰到一些限制,例如芯片短缺,然后是供电问题。马斯克表示:“接下来短缺的将是电力。我认为明年,你会看到,没有足够的电力来运行所有的芯片。”重要公告长电科技:3月5日,公司发布公告,旗下全资子公司长电管理公司拟以现金方式收购晟碟半导体(上海)有限公司80%的股权,收购对价约6.24亿美元。本次交易出售方为SANDISK CHINA LIMITED,其母公司为西部数据;本次交易资金来源为自筹资金等。希荻微:3月7日,公司发布2024年股票期权激励计划草案,本激励计划拟授予的股票期权数量1107.45万份,占公告日股本总额的2.70%。授予股票期权的行权价格为每份14.38元,为3月8日收盘价的97%,首次授予的激励对象总人数为144人,占公司员工总数(截至2023年12月31日)288人的50%。业绩考核目标为,以2023年为基数,2024-2027年营收增速分别不低于10%/20%/30%/40%。芯动联科:3月4日,公司发布2023年年报,2023年公司实现营业收入31,708.68万元,较2022年同比增长39.77%;实现归属于上市公司股东的净利润16,539.88万元,同比增长41.84%;实现归属于上市公司股东的扣除非经常性损益的净利润14,285.31万元。投资建议:AI依然是2024年最强赛道,重点关注AI产业链机遇:(1)核心算力标的:沪电股份、工业富联、寒武纪、海光信息、通富微电、兴森科技、香农芯创;(2)AI+:立讯精密、传音控股、华勤技术、力芯微存储:赛道三重逻辑共振,AI创新+涨价+国产化,建议关注相关标的:(1)弹性模组端:德明利、江波龙、佰维存储、朗科科技、万润科技等;(2)HBM产业链:香农芯创、赛腾股份、精智达、联瑞新材、华海诚科、雅克科技、深科技等;(3)DDR5产业链:澜起科技、聚辰股份;(4)上游设计端:兆易创新、普冉股份、东芯股份、北京君正等;国产化产业链机会:(1)设备:北方华创、中微公司、拓荆科技、精测电子、中科飞测、华海清科、芯源微;(2)零部件:福晶科技、茂莱光学、江丰电子、正帆科技、富创精密、新莱应材;风险提示:需求不及预期、产能瓶颈的束缚、大陆厂商技术进步不及预期、中美贸易摩擦加剧、研报使用的信息更新不及时。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前520积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

附下载")

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

3天前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

3天前220积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

附下载")

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

3天前118积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

附下载")

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

3天前218积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

3天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3天前218积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

附下载")

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

3天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

附下载")

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

3天前218积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

附下载")

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

3天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

附下载")

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

附下载")

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

3天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3天前218积分