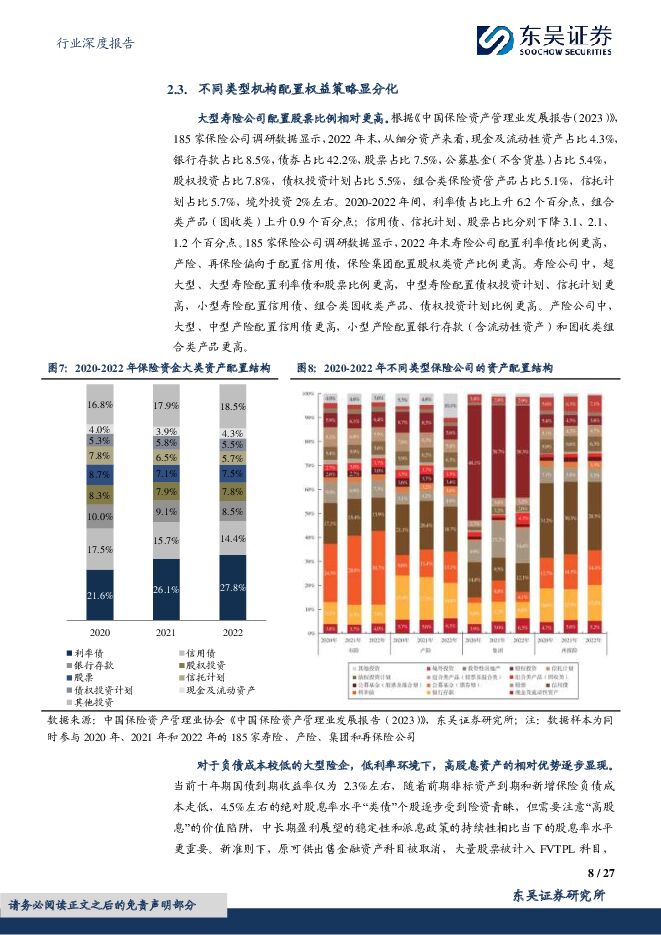

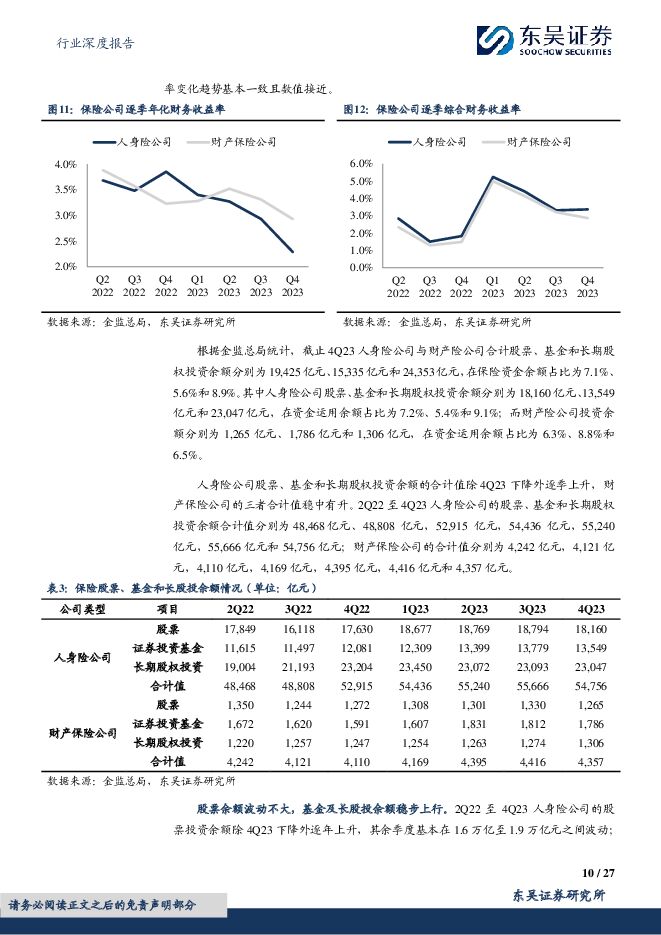

保险Ⅱ行业深度报告:保险资金长期入市现状、动因和展望东吴证券2024-03-07.pdf

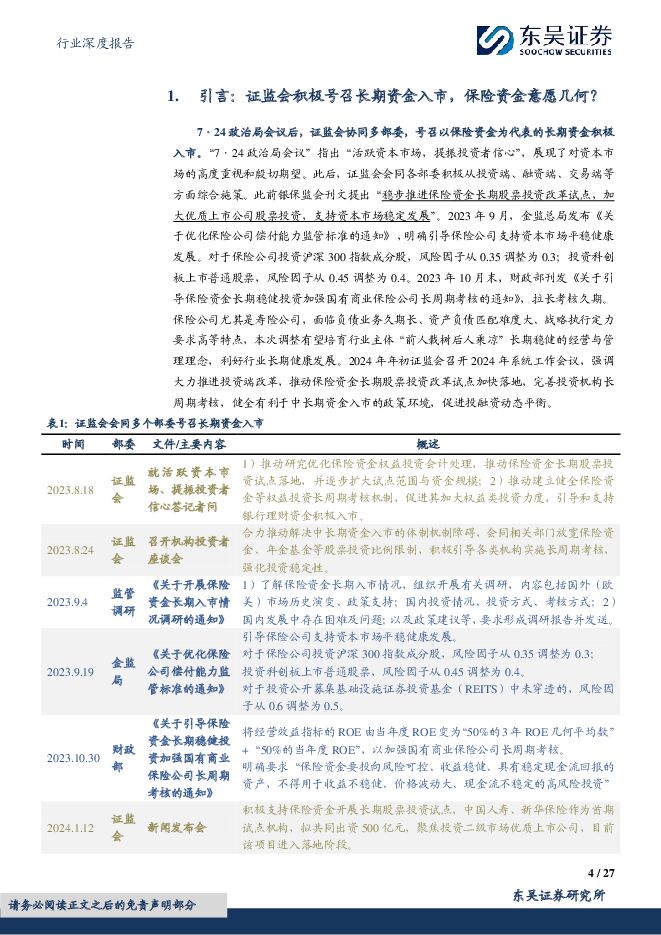

摘要:7·24政治局会议后,证监会协同多部委,号召以保险资金为代表的长期资金积极入市。作为近年来寄予厚望的增量资金,险资能否持续增配股票成为投资者热议的话题。持续低利率环境,叠加存量非标高收益资产集中到期,险资再配置收益率显著承压。以十年期国债为代表的长端利率中枢水平整体下行,从疫情前3.0%中枢震荡下行至当前2.3%附近。IFRS9下,原AFS科目被取消,虽然FVOCI权益工具可以平抑短期股票公允价值波动对利润表的冲击,但无法兑现标的资产持续上涨带来的资本利得,公司面临利润成长性与稳定性的权衡。对于负债成本较低的大型险企,高股息资产的相对优势逐步显现。但对于负债成本较高的中小险企,配置高股息掣肘来自股息策略或难以满足绝对收益率考核和“非交易性”实务判断要求。险企应以负债为驱动,以偿付能力为核心指标,致力于创造穿越宏观经济周期的稳定的投资收益,以满足负债需求,并且要严格且有纪律地执行战术资产配置,积累优质资产以应对当下配置型的优质资产荒环境。从偿付能力约束分析配置股票动因,险资戴着镣铐起舞,择时与择股底层逻辑与传统资管机构本质差异。从投资收益目标分析配置股票动因,股票作为险资收益增强型的大类资产配置方向,“稳股息”比“高股息”可能更重要。复盘来看,熊市下险资获取A股绝对收益难度仍然非常大,作为当下市场重要增量资金,险资重仓流通股行业主要集中于银行、房地产、公用事业、食品饮料和通信等行业。从资产负债匹配分析配置股票动因,新准则下合同服务边际损失吸收功能增大,有利于险企资产负债匹配。保险资金新增资金入市测算。中性假设下,我们预计2024年至2026年,险资股基余额占比分别为12.5%、13.0%和13.5%,逐年提升至2030年15.0%左右,期末股基余额为3.74、4.18和4.64万亿元,其中股票投资余额分别为2.24、2.51和2.78万亿元。同时,根据中性(当年股基增量的20%)假设,2024年至2026年,行业OCI增量配置资金为817、882和929亿元。关于险资入市的几点建议。1)优化权益风险因子偿付能力标准,例如对超过一定股息率和持有超过一定期限的股票资产给予风险因子认定上优惠;2)建议对原银保监会《关于优化保险公司权益类资产配置监管有关事项的通知》规定的各档位水平分别下调25%或50%;3)放宽公募基金FVOCI认定,鼓励险资通过市场化的FOF/MOM委托机制广泛布局高成长的权益组合投资建议:我们认为险资长期入市与权益市场长牛是共荣共生且互为前提,险资需要在偿付能力充足率、投资收益目标和资产负债匹配的财务目标三者间寻求平衡。对于2024年,险资仍有响应监管号召长期资金入市的配置动力,分歧点在于偿付能力,利润表冲击和赚钱效应。我们认为保险股投资机会正逐步从左侧转向右侧。当前悬在寿险股估值上方的仍是利差损这一达摩克里克斯之剑,关注2H24预定利率再次下调的可能性,财险股的避险优势仍将延续。活跃资本市场政策持续加码,严监管肃清市场乱象,为长期资金入市保障制度基础,保险股票投资收益预期改善。推荐中国太保、中国财险、底部反转的新华保险和中国平安。风险提示:多重约束下股票配置动力受阻,股市赚钱效应低于预期,实际测算情况低于预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

3天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

3天前020积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

3天前218积分

-

致欧科技 2024年一季报点评:收入+45%表现亮眼,汇兑影响短期利润 东吴证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)投资要点业绩简评:2024Q1公司实现收入为18.42亿元,同比+45%;实...

498.98 KB共3页中文简体

3天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

3天前418积分

-

永艺股份 2023年报点评:海外需求逐步改善,自主品牌建设加速 东吴证券 2024-04-25(3页) 附下载

附下载")

永艺股份(603600)投资要点事件:公司发布2023年年报,2023全年实现营收35.4亿元,同比...

544.47 KB共3页中文简体

3天前218积分

-

亚光科技 2023年年报点评:归母净利润同比增长76.41%,业务增长持续推进 东吴证券 2024-04-25(3页) 附下载

附下载")

亚光科技(300123)事件:公司发布2023年报,2023年实现营收15.89亿元,同比-5.79...

693.72 KB共3页中文简体

3天前018积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

3天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

3天前218积分

-

盈康生命 2023年年报业绩点评:收入恢复快速增长,利润业绩扭亏为盈 东吴证券 2024-04-25(3页) 附下载

附下载")

盈康生命(300143)投资要点事件:公司公告,2023年实现营业收入14.71亿元(+27.20%...

308.53 KB共3页中文简体

3天前218积分

-

新澳股份 2023年报及2024年一季报点评:羊毛+羊绒双轮驱动持续兑现,期待2024年毛价企稳回升 东吴证券 2024-04-25(3页) 附下载

附下载")

新澳股份(603889)投资要点公司公布2023年报及2024年一季报:1)2023年:营收44.3...

497.76 KB共3页中文简体

3天前018积分

-

兔宝宝 2023年年报及2024年一季报点评:全渠道稳步开拓,经营韧性彰显 东吴证券 2024-04-25(3页) 附下载

附下载")

兔宝宝(002043)事件:公司发布2023年年报及2024年一季报。2023年公司营收90.63亿...

520.01 KB共3页中文简体

3天前218积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

附下载")

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

3天前218积分

-

睿创微纳 2023年年报点评:营收高速增长,特种民用放量,国内外业务双轮驱动 东吴证券 2024-04-25(3页) 附下载

睿创微纳(688002)事件:公司发布2023年年度报告。公司实现营业收入35.59亿元,同比增长3...

518.63 KB共3页中文简体

3天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

附下载")

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

3天前018积分

-

科德数控 2023年报&2024年一季报点评:业绩快速增长,定增扩产&研发投入增强核心竞争力 东吴证券 2024-04-25(3页) 附下载

附下载")

科德数控(688305)2023年业绩快速增长,2024Q1利润短期承压:公司2023年实现营收4....

512.88 KB共3页中文简体

3天前218积分

-

开特股份 2023年年报&2024年一季报点评:业绩快速增长,传感器业务打开成长空间 东吴证券 2024-04-25(3页) 附下载

附下载")

开特股份(832978)投资要点受益于新能源车行业快速发展,公司业绩稳健增长公司2023年实现营收6...

508.03 KB共3页中文简体

3天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

3天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

3天前218积分

-

华中数控 2024年一季报点评:业绩短期承压,数控系统业务维持快速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

华中数控(300161)投资要点受在手订单尚未交付影响,Q1业绩承压,数控系统业务快速增长:2024...

522.85 KB共3页中文简体

3天前218积分