建材建筑行业专题研究:市值管理有迹可循,关注低估值建筑央国企国海证券2024-03-05.pdf

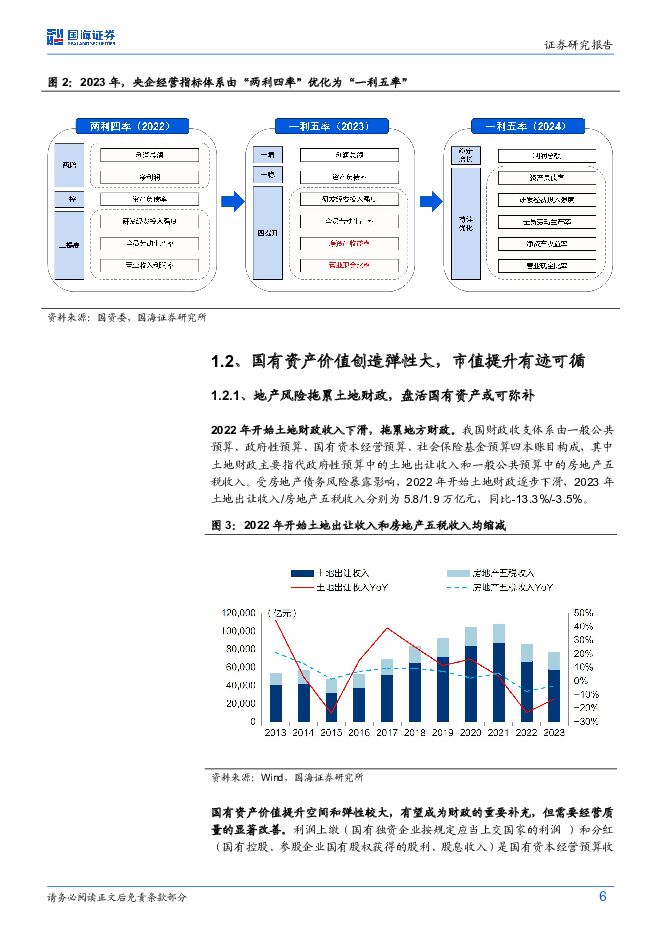

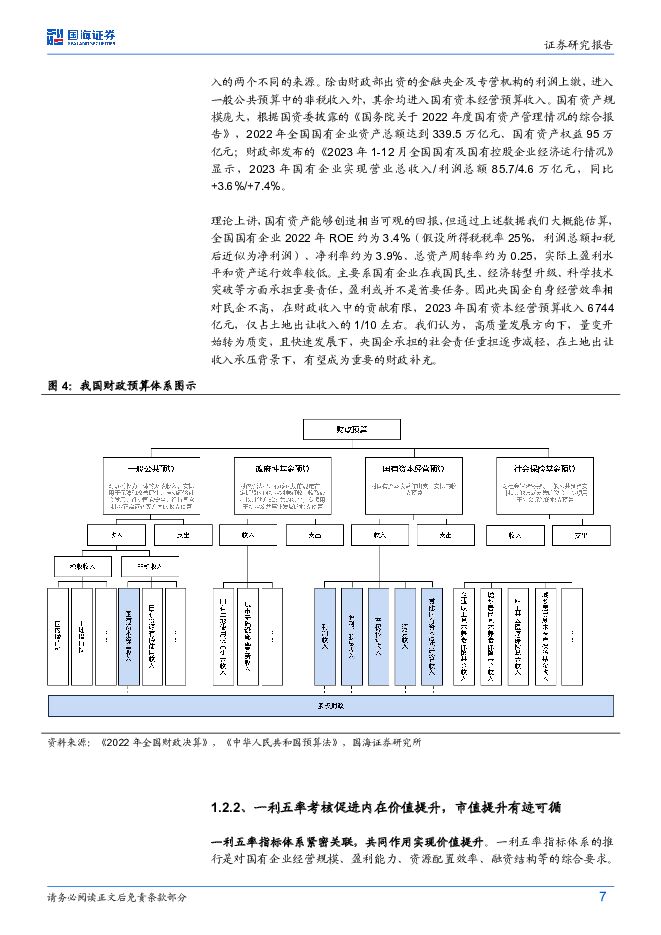

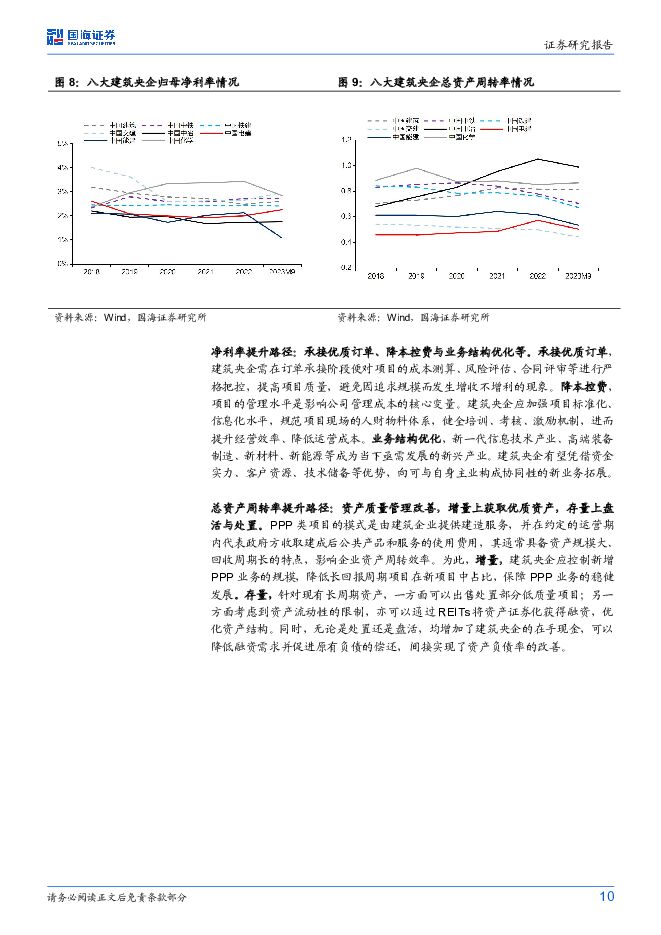

摘要:投资要点:国企改革全面深化,市值提升有迹可循。新一轮国改以提高核心竞争力为主,一利五率、市值管理等考核体系渐趋完善。我们认为,国有独资企业的利润上缴、国有股权的分红、股权增值转让等,是国有资本经营预算收入的重要来源,有望弥补土地财政收入下滑的影响。国有资产价值创造弹性大,2022年全国国有资产总额/国有资产权益分别达到340/95万亿元,且2023年国有企业总收入/利润总额达86/4.6万亿元,呈现资产体量大,但ROE、周转率低的特点,我们认为经营改善、股权价值提升带来的利润创造弹性较大。此外,从绝对估值层面看,一利五率均可对应到DCF模型当中,意味着随着考核的深化推进,国有股权价值理论上具备价值回升的基础。建筑央企市值提升内外兼修,重效益与资产盘活。首先,我们认为可以从经营提升、市值管理角度看价值提升路径。经营提升方面,新增的ROE考核,在稳杠杆的趋势下,净利率和资产周转率提升是核心,我们认为主要路径有:1)净利率提升路径:承接优质订单、降本控费、业务结构优化等;2)资产周转率提升路径:增量,压低效投资类、长周期回报类项目,多争取优质项目;存量,处置低质项目,亦可通过REITs等将资产证券化,盘活资产,获取更高额的现金流及利润。此外,股权激励有望将核心人才与企业发展绑定,中国建筑、中国中铁、中国交建、中国化学等已推出相关激励。市值管理方面,强调过程与结果并重的精确考核,重要性逐步提升,如纳入央企负责人考核等,具备较大的边际变化。价值创造(提质增效)、价值经营(高分红等)、价值实现(提高信披质量/投关管理等)等是主要的市值管理趋势。多元资产或迎价值重估,优势整合盘活经营效率。其次,除经营提升、市值管理等,资产的重估和整合亦较为重要:1)资产价值重估:地产、矿产、新能源、化工新材料等,是建筑央企基于基建、房建业务外主要的特色业务。考虑到建筑央企估值常年较低,体内优质资产或处于低估状态,其中中国中冶/中国中铁的矿产资源有望提供稳定的利润贡献;中国电建/中国能建的新能源及其运营业务景气度较高;中国建筑旗下中海地产优质土地储备充足有望抵御行业波动。2)资产整合:作为央企改革的重要抓手,有助于推动更多优质资源向上市公司汇聚。剥离非主业,解决同业竞争,提升分部估值,如中国交建旗下六家设计院注入祁连山实现分拆上市、铁建重工分拆上市、电建新能源拟分拆、中铁子公司高铁电气上市等。此外,现金流及利润拖累较大的投资类项目如PPP等,正逐步减少,建筑央企存量资产有望明显改善,进而提升经营效益。行业评级及投资策略:我们认为,春节后实物量数据不佳,且寒潮导致项目停工,从水泥发货数据看依然低迷,预计短期开复工有压力,关注农民工返工情况及水泥熟料首次涨价时点。1)建筑:关注调整较多的顺周期板块;外需相对较好,关注国际专业工程,订单有望高增;关注国资委拟考核/低估值/辨识度较高建筑央企。维持建筑装饰行业“推荐”评级。2)建材:地产供需端政策放松或仍有看点,关注业绩、现金流、分红较好的消费建材龙头公司,以及2024年Q1业绩基数低的公司。维持建筑材料行业“推荐”评级。风险提示:市值管理政策推出不及预期、基建投资超预期下行风险、资产减值风险、业务转型升级效果不及预期、海外经营风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

附下载")

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66518积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

1天前11618积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

1天前37618积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

1天前61610积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

1天前29110积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

2天前90820积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

2天前75620积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

2天前44420积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

2天前48620积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

附下载")

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

2天前60620积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

2天前70220积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

2天前21320积分