大制造行业周报:硅光技术降本效果明显800G硅光模块有望迎来量产机遇川财证券2024-03-01.pdf

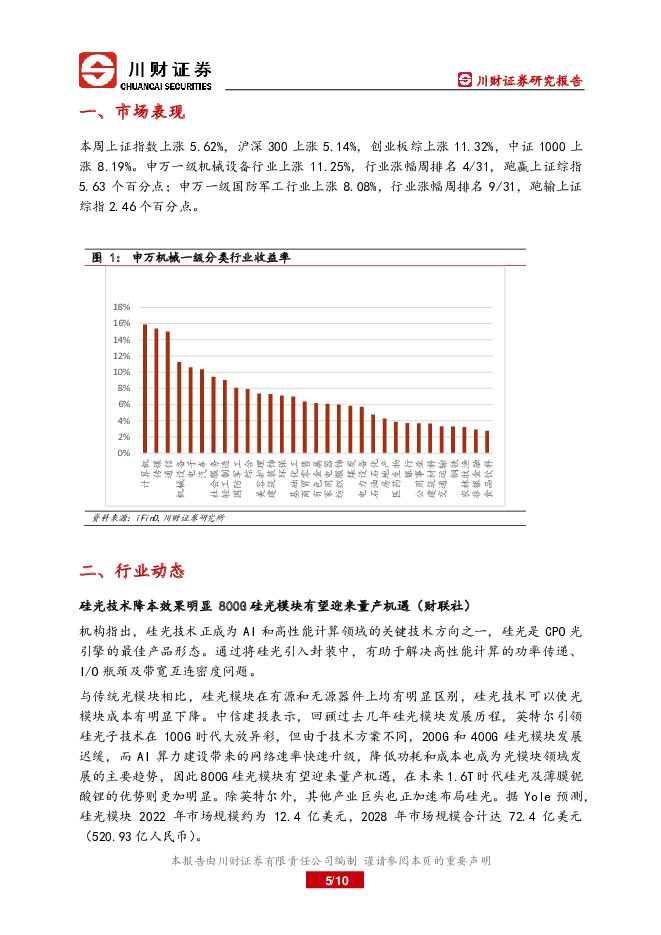

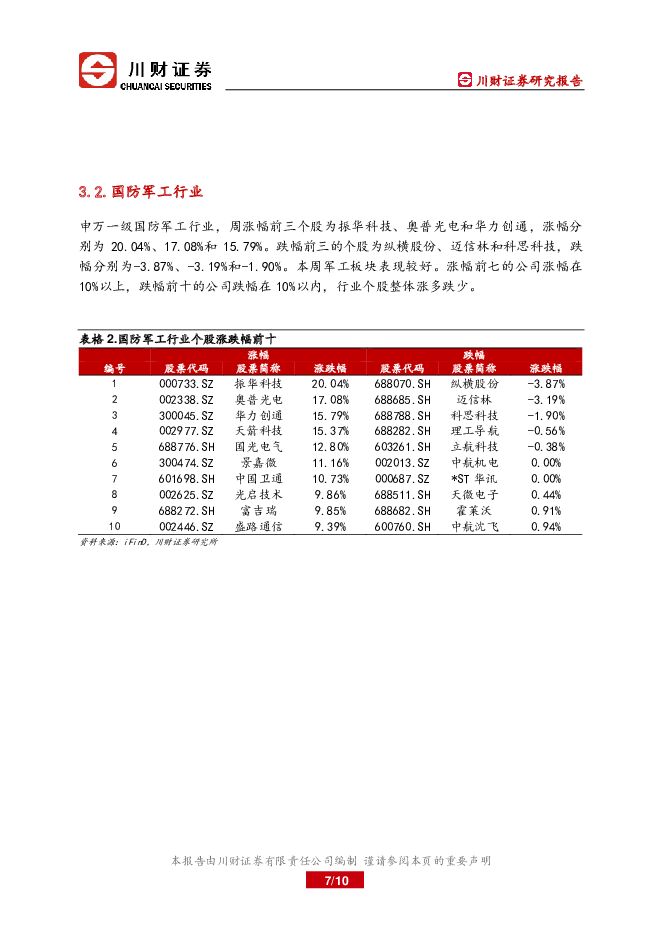

摘要:核心观点我们认为2024年中国经济维持坚定弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有望放缓下行的速度;随着美国利率的见顶,美元利率进入降息周期,资金外流对中国资产的冲击有望缓解。国内加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局。二十大定调强化双循环建设的必要性,也是国家安全保障的基本要求。本周是2024年2月第5周,本周计算机、电子和通信等板块表现较好,银行、交通运输和公用事业等板块表现较差。概念板块中液冷服务器、光刻机和工业母机等板块表现较好,ST板块、啤酒概念和猪肉等板块表现较差。本周市场主要指数普涨,上证指数主要时间都运行在2800-3100点之内,收带长下影线的小阳线,最低触及2943.62,最高触及3032.23。中证1000和创业板综收带上下影线的长阳线。主要指数都是净买入,从量能上看,主要指数都明显放量。本周市场上下大幅波动,周二到周四,大涨大跌再大涨,周五小阳收红,主要指数表现趋同。周初,微盘股大幅反弹后积累了教多获利盘,在周三大幅杀跌,带动市场整体大幅下跌,科创板和创业板仍是杀跌主力,两市成交量放出天量。但周四都在北向资金大幅流入的带动下,又强势反弹,周四反弹的上涨和下跌板块跟周三正好相反,周五则延续科技类上涨的走势。市场短期走势仍较好,但还需观察。我们倾向于认为,周三是交易政策上放松使得量化杠杆对微盘股的一次出清,从周四的走势来看,市场资金偏正面理解。周四的大涨也还是优选认知较统一同时异议较少的AI及相关板块,大幅净买入的资金如果是以外资为主的话,则代表外资对A股的配置价值的认可。而周五维持了一段时间的国内30年期国债大跌,可能是受央行长久期债券供给增加的表态影响,同时也很可能反应了低风险资金对国内经济修复的认可。我们建议对微盘股仍应保持较谨慎的态度,流动性、业绩和监管合规风险有可能推动微盘股估值体系发生较大的变化。由于本次超跌反抽积累了教多的获利盘,大幅上攻的或有压力仍较大。但以算力为代表的AI相关板块核心标的仍在持续创新高,仍引领了科技类板块的轮动和补涨,不排除在两会市场慰问预期的影响下,活跃资金继续推动AI相关继续表现。但建议重点跟踪持续创新高的AI算力核心标的走势,多关注后排补涨标的。同时建议以筹码逻辑为先,适当关注有消息催化的氢能、数据要素、减肥药等板块,优选新质生产力范围创新概念板块。适当布局经济修复预期下的顺周期板块的轮动机会。筹码逻辑仍是决策的首选因素,波段操作,不建议追高。短期资金行为不改变中期趋势,投资者应根据资金性质选择合适策略和投资周期。国产化仍是资本市场关注的核心,相关受益赛道仍将是资本配置的重点。基本面投资,我们还是建议优选那些23年行业景气度持续的专精特新子行业,做中期以上的配置。重点配置基本面良好超跌个股,关注确定性强估值合理板块。中期仍重点关注增长与估值匹配的成长性科技制造业企业以及双碳背景下新型优质赛道板块,我们仍维持继续优选有业绩或增长预期支撑的航天军工板块(民参军、导弹)、新能源(风电、储能、氢能和核能)等相关先进制造板块进口替代逻辑相关标的的投资逻辑,同时,继续适度持有景气度拐点的科技板块(第三代半导体、大数据、汽车智能、Mini LED和VR)标的。相关标的有:锋龙股份、蜀道装备、川润股份、利君股份、智明达、新莱应材、通裕重工、上海沪工、中密控股、东方电气、兰石重装、厚普股份、应流股份、中航电测、中海油服、恒立液压、沪电股份、兴森科技、春秋电子、保隆科技、时代电气、新洁能、斯达半导等。市场表现本周上证指数上涨5.62%,沪深300上涨5.14%,创业板综上涨11.32%,中证1000上涨8.19%。申万一级机械设备行业上涨11.25%,行业涨幅周排名4/31,跑赢上证综指5.63个百分点;申万一级国防军工行业上涨8.08%,行业涨幅周排名9/31,跑输上证综指2.46个百分点。申万一级机械设备行业,周涨幅前三个股为东方精工、华研精机和达意隆,涨幅分别为61.29%、47.42%和44.42%。跌幅前三的个股为蓝科高新、景业智能和正业科技,跌幅分别为-16.88%、-10.56%和-7.23%。本周主要指数普遍上涨,机械设备板块表现较好。涨幅前十的公司涨幅在20%以上,跌幅前二的公司跌幅在10%以外,行业个股整体涨多跌少。申万一级国防军工行业,周涨幅前三个股为迈信林、恒宇信通和奥维通信,涨幅分别为37.09%、30.56%和29.38%。跌幅前三的个股为西部超导、航天电器和中航高科,跌幅分别为-6.09%、-3.19%和-2.54%。本周军工板块表现一般。涨幅前十的公司涨幅在20%以上,跌幅前十的公司跌幅在10%以内,行业个股整体涨多跌少。行业动态1.硅光技术降本效果明显800G硅光模块有望迎来量产机遇(财联社)2.2.版权问题不断打击AIGC发展机构称高质量数据集价值将凸显(财联社)风险提示产业政策推动和执行低于预期,市场风格变化带来机械行业估值中枢下行,成本上行带来的盈利能力持续下降压力。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

传统能源产业链周报:4月第二周山西省煤炭价格环比下跌 川财证券 2024-04-26(11页) 附下载

附下载")

核心观点我们认为2024年中国经济呈现确定性弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有...

461.62 KB共11页中文简体

1天前020积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

325.24 KB共3页中文简体

5天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

323.69 KB共3页中文简体

5天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

5天前420积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

327.2 KB共3页中文简体

6天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.03 KB共3页中文简体

6天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.47 KB共3页中文简体

6天前220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

327.15 KB共3页中文简体

7天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

336.14 KB共3页中文简体

7天前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

323.58 KB共3页中文简体

7天前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-18(3页) 附下载

附下载")

市场行情截至2024年4月17日收盘,上证指数上涨2.14%,深证成指上涨2.48%,创业板指上涨2...

336.07 KB共3页中文简体

1周前220积分

-

行业跟踪:科技产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

323.12 KB共3页中文简体

1周前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

332.28 KB共3页中文简体

1周前220积分

-

行业跟踪:先进制造产业链核心数据跟踪 川财证券 2024-04-17(3页) 附下载

附下载")

跟踪点评今日上证指数上涨2.14%,沪深300上涨1.55%,中证1000上涨4.36%,创业板综上...

328.28 KB共3页中文简体

1周前220积分

-

3月经济数据点评:我国一季度经济开局良好 川财证券 2024-04-17(3页) 附下载

附下载")

事件2024年4月16日,国家统计局公布数据,初步核算,2024年一季度国内生产总值296299亿元...

299.87 KB共3页中文简体

1周前115积分

-

3月CPI、PPI数据点评:3月CPI同比涨幅回落 川财证券 2024-04-12(3页) 附下载

附下载")

事件4月11日,国家统计局公布数据,2024年3月份,全国居民消费价格同比上涨0.1%,涨幅比上月回...

296.88 KB共3页中文简体

1周前215积分

-

海外动态点评:美国3月通胀数据超预期 川财证券 2024-04-15(3页) 附下载

附下载")

事件4月10日消息,美国3月CPI同比上升3.5%,为2023年9月以来最高水平,市场预估为上升3....

287.1 KB共3页中文简体

1周前215积分

-

科技制造行业2024年第二季度投资策略:二季度继续重点把握顺周期改善逻辑 川财证券 2024-04-08(15页) 附下载

附下载")

2024年3月和一季度市场表现回顾2024年3月1日至2024年3月31日,上证指数上涨0.86%,...

977.1 KB共15页中文简体

3周前220积分

-

行业跟踪:光伏行业数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

市场行情截至2024年4月2日收盘,上证指数下跌0.08%,深证成指下跌0.62%,创业板指下跌0....

333.71 KB共3页中文简体

3周前100020积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-02(3页) 附下载

附下载")

跟踪点评今日上证指数上涨1.19%,沪深300上涨1.64%,中证1000上涨2.16%,创业板综上...

330.54 KB共3页中文简体

3周前52420积分