非金属建材周报(24年第8周):地产相关利好政策持续,关注节后需求恢复国信证券2024-03-01.pdf

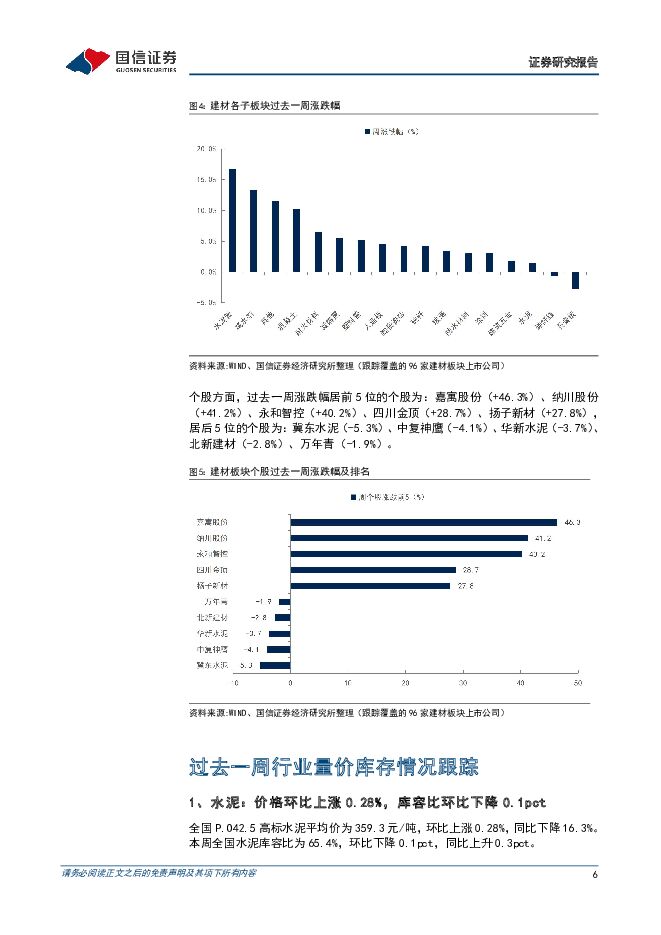

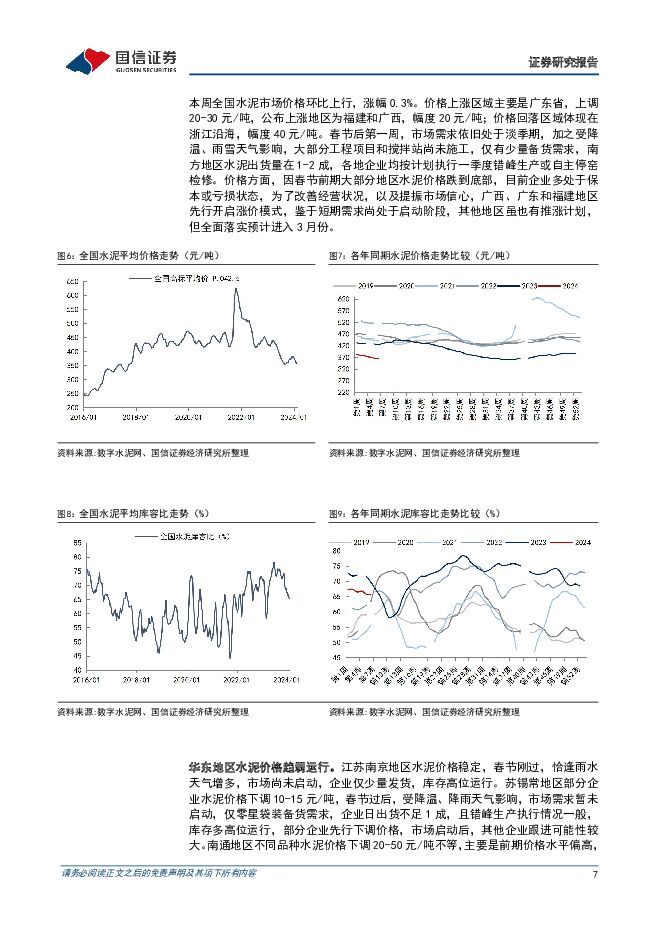

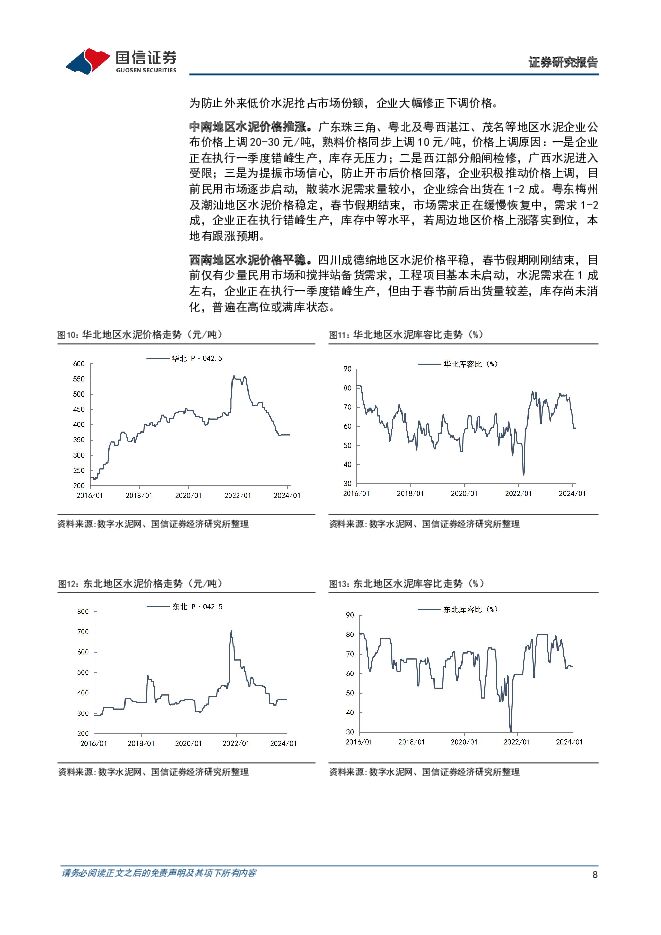

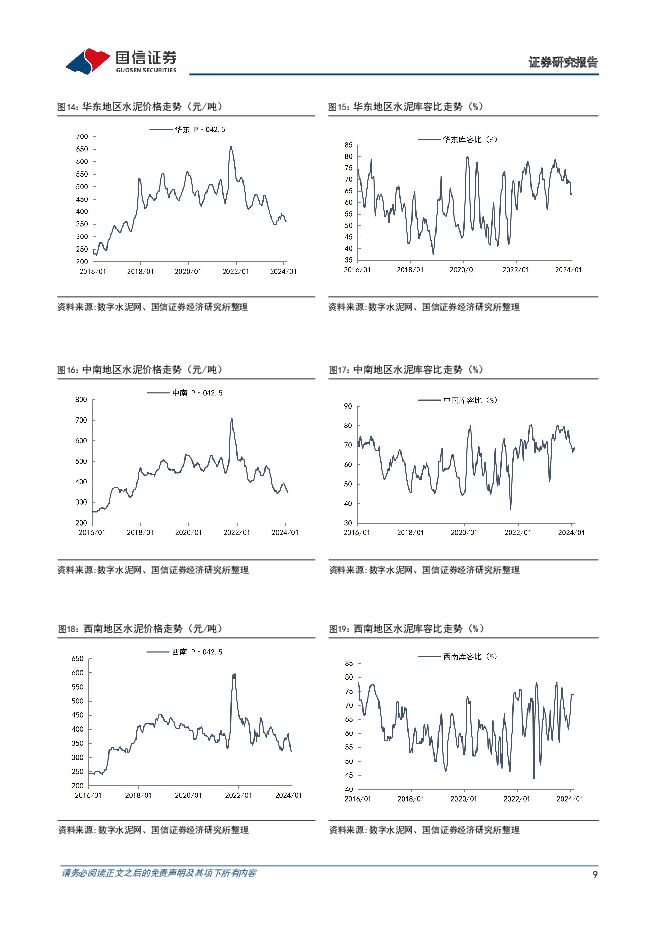

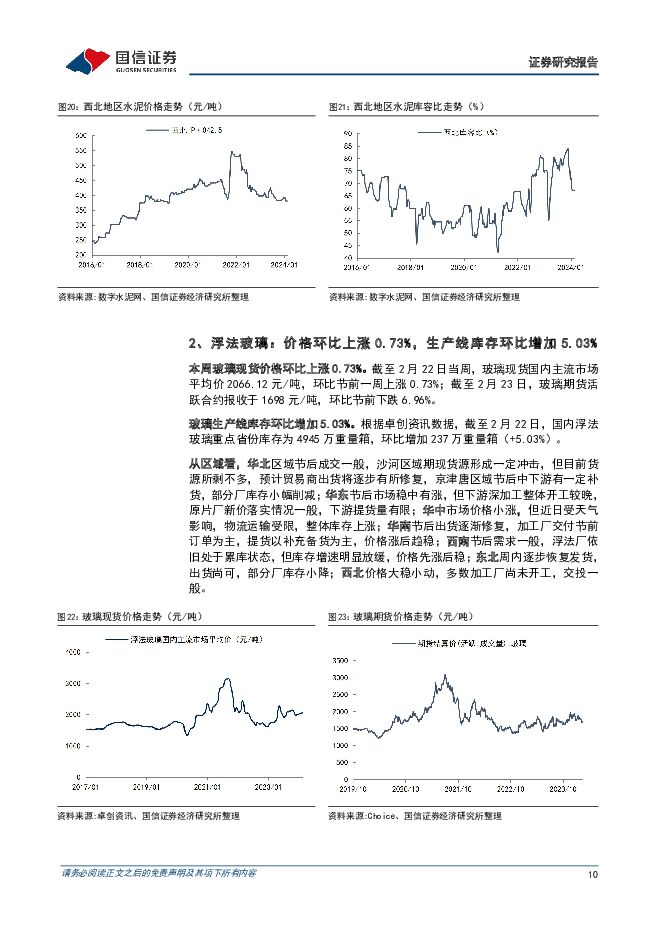

摘要:核心观点5年期LPR调降,城市房地产融资协调机制加速落地。2024年2月20日,中国人民银行授权全国银行间同业拆借中心公布,1年期LPR为3.45%,较上一期保持不变,5年期以上LPR为3.95%,较上一期下降25个基点,5年期以上LPR利率作为个人住房贷款和企业中长期贷款定价的参考基准,本轮25bp的调整是LPR改革以来的最大下调幅度,有助于一定程度降低购房者成本,稳定房地产市场运行。同日,住建部召开城市房地产融资协调机制工作视频调度会议表示,截至2月20日,全国29个省份214个城市已建立房地产融资协调机制,分批提出可以给予融资支持的房地产项目“白名单”并推送给商业银行,共涉及5349个项目;已有57个城市162个项目已获得银行融资共294.3亿元,较春节假期前增加113亿元。资金短缺和雨雪天气影响节后开复工,华东华南开复工率增幅领跑。根据百年建筑网调查,截至2月20日(正月十一),工地开复工率13.0%,劳务上工率15.5%,2023年农历同期分别为10.5%和14.7%,同比稍有提升(2/0.8个百分点)。区域看,华东和华南地区作为项目资金倾斜地区,开复工率和劳务上工率农历同比增幅均领跑其他地区,开复工率和劳务上工率分别同比增加6.1/4.8和6.6/2.8个百分点;华中、西南地区受节后雨雪天气影响及资金短缺和项目总量减少影响,开复工率和劳务上工率同比降幅较大,分别为同比降低5.7/6.3和10.3/7.9个百分点。重点板块数据跟踪:1)水泥:淡季叠加降温雨雪天气影响,需求仍处于启动阶段,但因节前价格跌至底部,企业多处于保本或亏损状态,部分地区积极推涨,水泥价格环比小幅上行,本周全国P.O42.5高标水泥平均价为359.3元/吨,环比+0.28%,同比-16.3%,库容比65.4%,环比-0.1pct,同比+0.3pct;2)玻璃:浮法玻璃部分区域价格小涨,但需求一般,出货量不及往年,现货主流均价2066.12元/吨,环比+0.73%,重点省份库存4945万重量箱,环比+5.03%;光伏玻璃持续偏弱运行,价格环比持平,库存继续增加,3.2mm镀膜主流价格25.5元/平米,环比持平,库存天数29.16天,环比+11.52%;3)玻纤:下游开工偏慢,节后延续稳价,国内2400tex无碱缠绕直接纱主流报价2950-3200元/吨,全国均价3079.00元/吨,环比持平,电子纱G75主流报价7000-7600元/吨,电子布当前主流报价为3.2-3.4元/米。投资建议:5年期LPR大幅调降,叠加城市房地产融资协调机制加速落地,利好政策有望带动房地产市场修复,建材相关行业需求有望改善,此外两会等召开在即,后续积极政策仍可期待。同时,去年以来建材各细分子行业表现进一步分化,龙头整体展现出较强经营韧性,供给出清亦带来格局进一步优化,优质企业凭借渠道变革、产品品类和区域布局的扩张优化,未来竞争优势有望持续凸显。年初至今市场回调较多,目前建材板块估值亦处于历史底部,继续关注优质龙头和部分超跌个股投资机会,推荐东方雨虹、北新建材、坚朗五金、三棵树、伟星新材、兔宝宝,关注科顺股份;同时推荐周期建材的海螺水泥、华新水泥、旗滨集团、中国巨石;其他细分领域关注专业照明领域龙头企业海洋王。风险提示:政策落地低于预期;成本上涨超预期;供给超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

32分钟前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

32分钟前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

32分钟前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

32分钟前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

32分钟前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

32分钟前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

32分钟前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

32分钟前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

32分钟前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

32分钟前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

32分钟前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

32分钟前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

32分钟前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

32分钟前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

32分钟前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

32分钟前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

32分钟前020积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

32分钟前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

32分钟前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

32分钟前020积分