宏观经济周报:政策主导,股债均走强首创证券2024-03-01.pdf

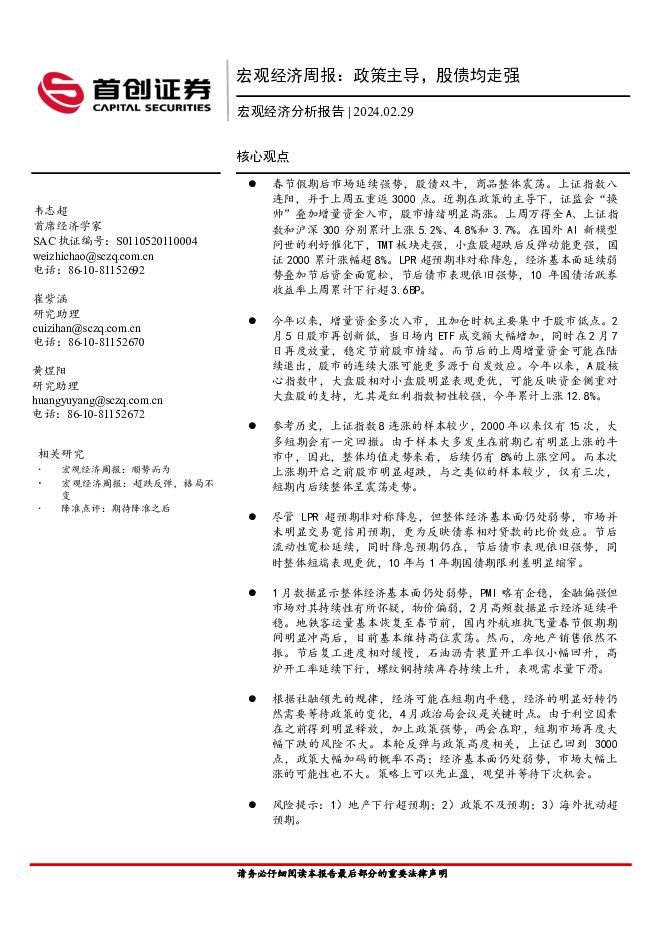

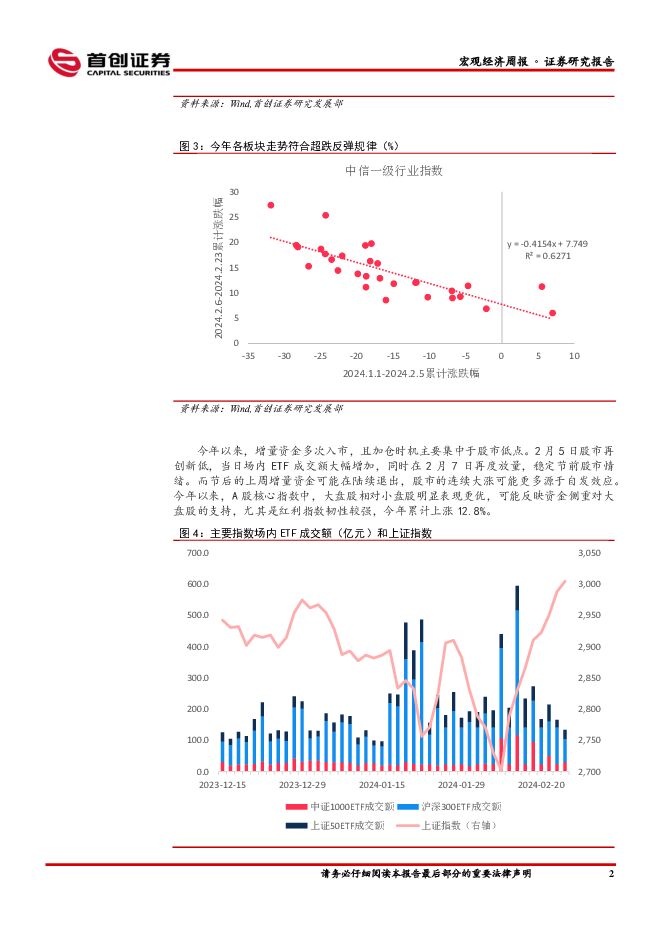

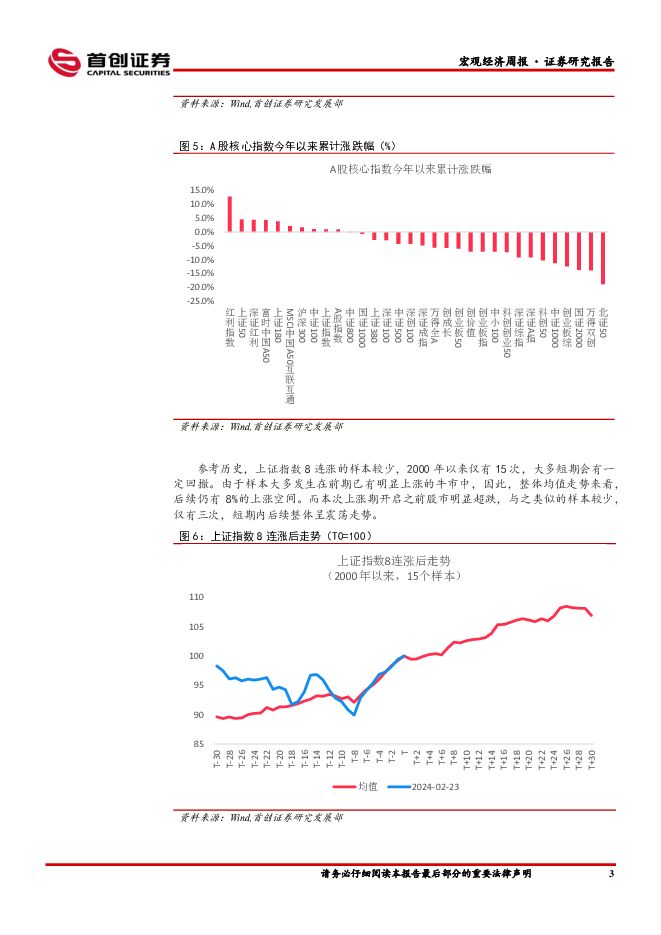

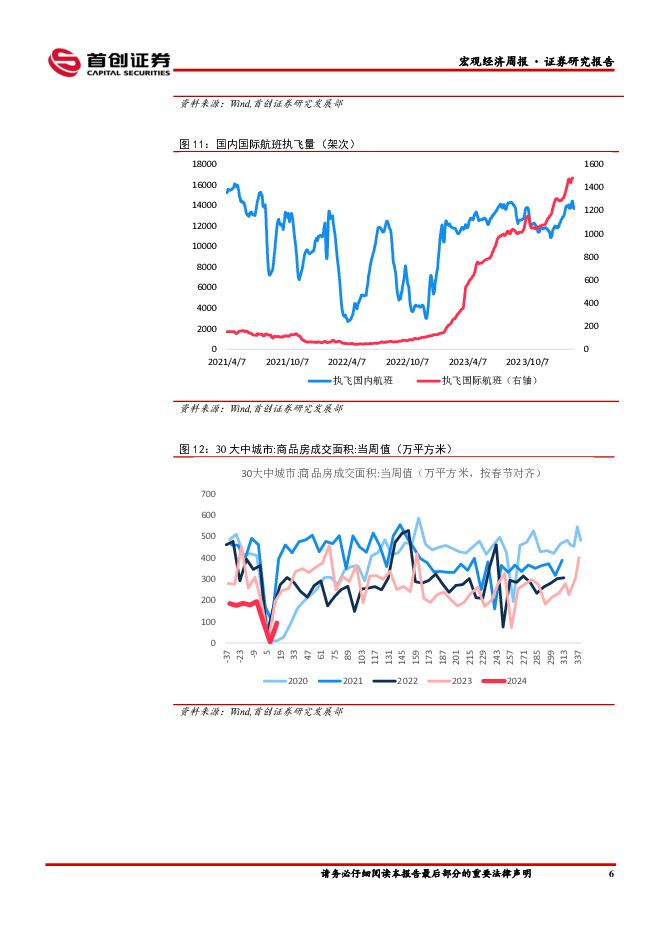

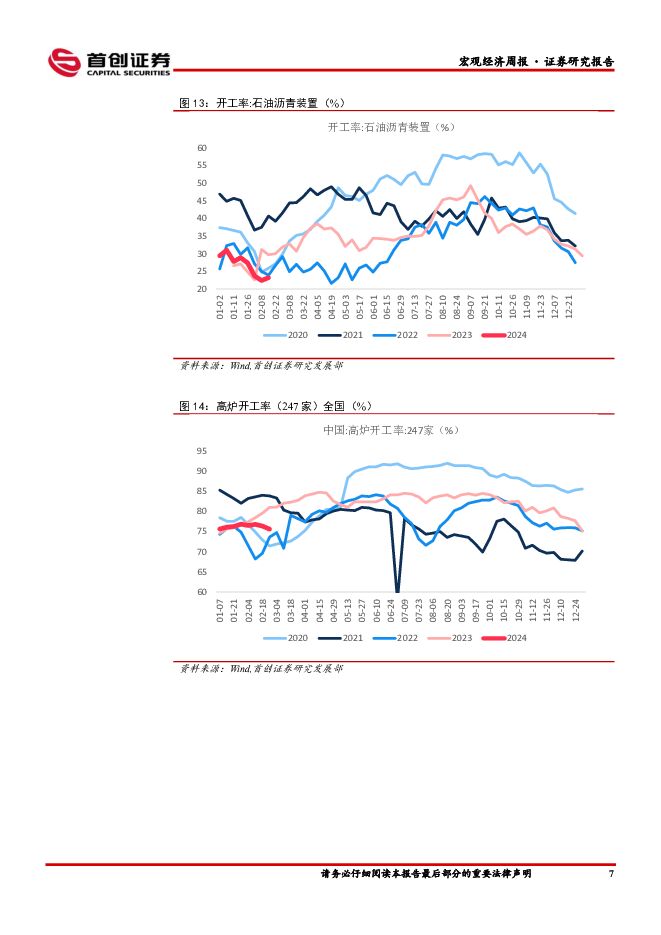

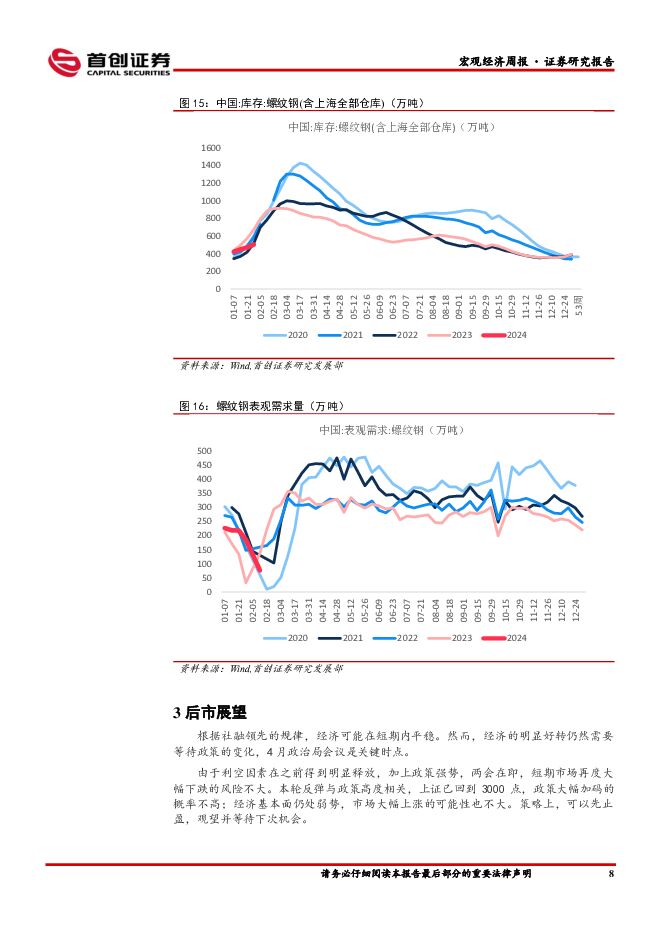

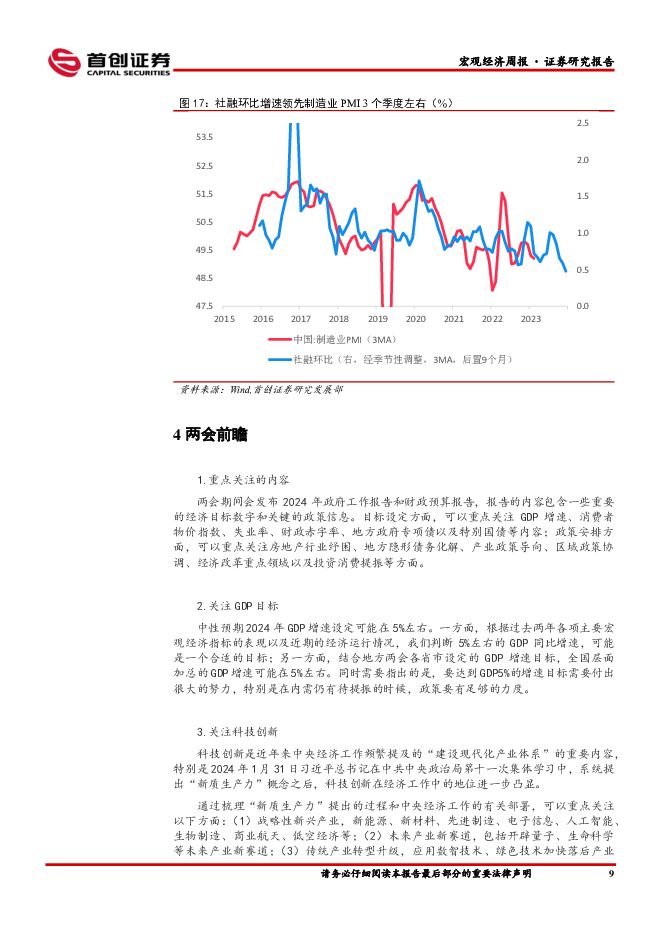

摘要:核心观点春节假期后市场延续强势,股债双牛,商品整体震荡。上证指数八连阳,并于上周五重返3000点。近期在政策的主导下,证监会“换帅”叠加增量资金入市,股市情绪明显高涨。上周万得全A、上证指数和沪深300分别累计上涨5.2%、4.8%和3.7%。在国外AI新模型问世的利好催化下,TMT板块走强,小盘股超跌后反弹动能更强,国证2000累计涨幅超8%。LPR超预期非对称降息,经济基本面延续弱势叠加节后资金面宽松,节后债市表现依旧强势,10年国债活跃券收益率上周累计下行超3.6BP。今年以来,增量资金多次入市,且加仓时机主要集中于股市低点。2月5日股市再创新低,当日场内ETF成交额大幅增加,同时在2月7日再度放量,稳定节前股市情绪。而节后的上周增量资金可能在陆续退出,股市的连续大涨可能更多源于自发效应。今年以来,A股核心指数中,大盘股相对小盘股明显表现更优,可能反映资金侧重对大盘股的支持,尤其是红利指数韧性较强,今年累计上涨12.8%。参考历史,上证指数8连涨的样本较少,2000年以来仅有15次,大多短期会有一定回撤。由于样本大多发生在前期已有明显上涨的牛市中,因此,整体均值走势来看,后续仍有8%的上涨空间。而本次上涨期开启之前股市明显超跌,与之类似的样本较少,仅有三次,短期内后续整体呈震荡走势。尽管LPR超预期非对称降息,但整体经济基本面仍处弱势,市场并未明显交易宽信用预期,更为反映债券相对贷款的比价效应。节后流动性宽松延续,同时降息预期仍在,节后债市表现依旧强势,同时整体短端表现更优,10年与1年期国债期限利差明显缩窄。1月数据显示整体经济基本面仍处弱势,PMI略有企稳,金融偏强但市场对其持续性有所怀疑,物价偏弱,2月高频数据显示经济延续平稳。地铁客运量基本恢复至春节前,国内外航班执飞量春节假期期间明显冲高后,目前基本维持高位震荡。然而,房地产销售依然不振。节后复工进度相对缓慢,石油沥青装置开工率仅小幅回升,高炉开工率延续下行,螺纹钢持续库存持续上升,表观需求量下滑。根据社融领先的规律,经济可能在短期内平稳,经济的明显好转仍然需要等待政策的变化,4月政治局会议是关键时点。由于利空因素在之前得到明显释放,加上政策强势,两会在即,短期市场再度大幅下跌的风险不大。本轮反弹与政策高度相关,上证已回到3000点,政策大幅加码的概率不高;经济基本面仍处弱势,市场大幅上涨的可能性也不大。策略上可以先止盈,观望并等待下次机会。风险提示:1)地产下行超预期;2)政策不及预期;3)海外扰动超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

宏观经济专题研究:中美日三国M2统计口径比较研究 国信证券 2024-04-25(15页) 附下载

核心观点货币供应量统计的基本原则。(1)现行国际统计规则当中,货币被当成一种具备较高流动性的金融资产...

701.03 KB共15页中文简体

3天前215积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

3天前210积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

4天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

4天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

4天前218积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

4天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

4天前218积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

4天前218积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

4天前210积分

-

宏观经济研究周报:国内一季度GDP超预期,美联储降息预期降温 财信证券 2024-04-23(14页) 附下载

附下载")

本周观点:国内方面,3月规上工业增加值增长4.5%,较1-2月份回落2.5个百分点,环比增速转负,工...

968.15 KB共14页中文简体

5天前215积分

-

天士力 公司简评报告:业绩符合预期,中药创新药有望进入收获期 首创证券 2024-04-22(3页) 附下载

附下载")

天士力(600535)核心观点事件:公司发布2023年年报,2023年实现营业收入86.74亿元(+...

673.57 KB共3页中文简体

6天前518积分

-

宏观经济宏观周报:国内旧经济增长动能持续改善 国信证券 2024-04-22(13页) 附下载

附下载")

核心观点国内旧经济增长动能持续改善。国信高频宏观扩散指数更多聚焦于以房地产行业主导的上游产业变化,因...

715.64 KB共13页中文简体

6天前215积分

-

市场策略报告:社融增速延续低迷 首创证券 2024-04-22(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出28.03亿,融资成交占比回落至7.83%左右。累计融资净买入额与2...

1.55 MB共12页中文简体

6天前210积分

-

市场策略报告:静候市场风偏改善 首创证券 2024-04-22(15页) 附下载

附下载")

核心观点本周市场延续震荡分化,主要宽基指数涨跌各半,市场风格偏向大盘。受新国九条与地缘事件影响,周内...

999.43 KB共15页中文简体

6天前210积分

-

首创证券 首创证券2023年年报点评:营收净利双增,投资业务表现亮眼 太平洋 2024-04-18(3页) 附下载

附下载")

首创证券(601136)事件:公司发布2023年年报。报告期内,公司实现营收(净额法)19.27亿元...

384.95 KB共3页中文简体

1周前218积分

-

宏观经济宏观季报:消费和出口推动一季度中国经济顺利实现开门红 国信证券 2024-04-18(13页) 附下载

附下载")

核心观点2024年4月16-18日国家统计局发布一季度GDP相关数据:1、一季度,国内现价GDP约为...

686.18 KB共13页中文简体

1周前215积分

-

宏观经济评论 第一上海证券 2024-04-18(3页) 附下载

附下载")

第一上海——美股宏观策略周报政治事件伊朗对以色列展开报复,实际上要的是面子,并不想把冲突加剧。但是以...

500.17 KB共3页中文简体

1周前615积分

-

2024年二季度宏观经济展望:经济底部逐渐明朗,政策仍需细化落实 华龙证券 2024-04-17(34页) 附下载

附下载")

2024年一季度,全球经济依旧维持弱势复苏,部分经济体持续承压,需求疲软仍是主要拖累因素。全球制造业...

3.2 MB共34页中文简体

1周前415积分

-

西藏药业 公司简评报告:业绩符合预期,新活素快速放量 首创证券 2024-04-16(3页) 附下载

附下载")

西藏药业(600211)核心观点事件:公司发布2023年报,2023年实现营业收入为31.34亿元(...

663.39 KB共3页中文简体

1周前218积分