产业面面观第14期:产业主题历史对比,AI估值到哪了?国联证券2024-02-27.pdf

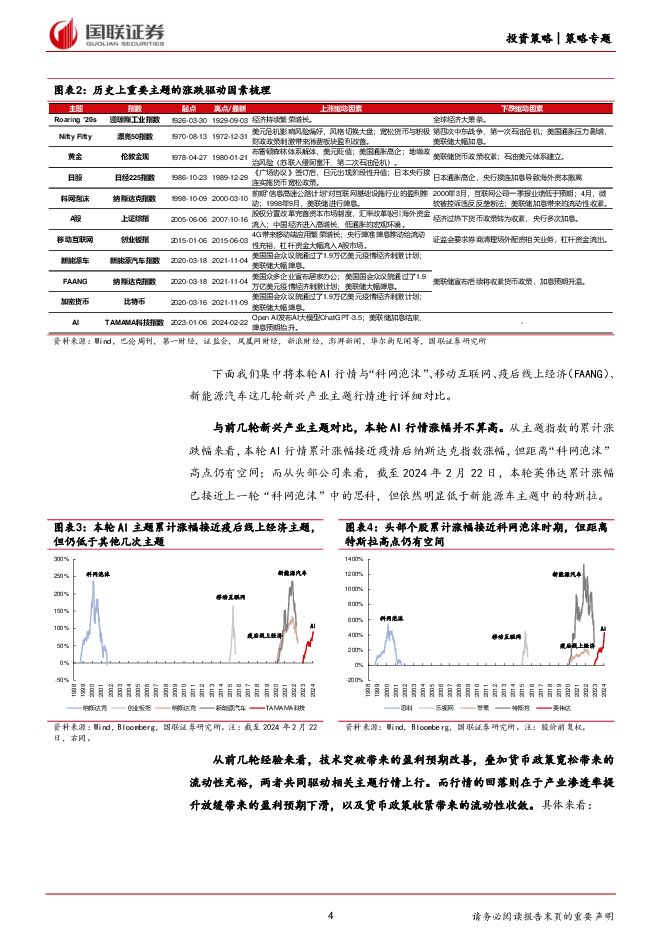

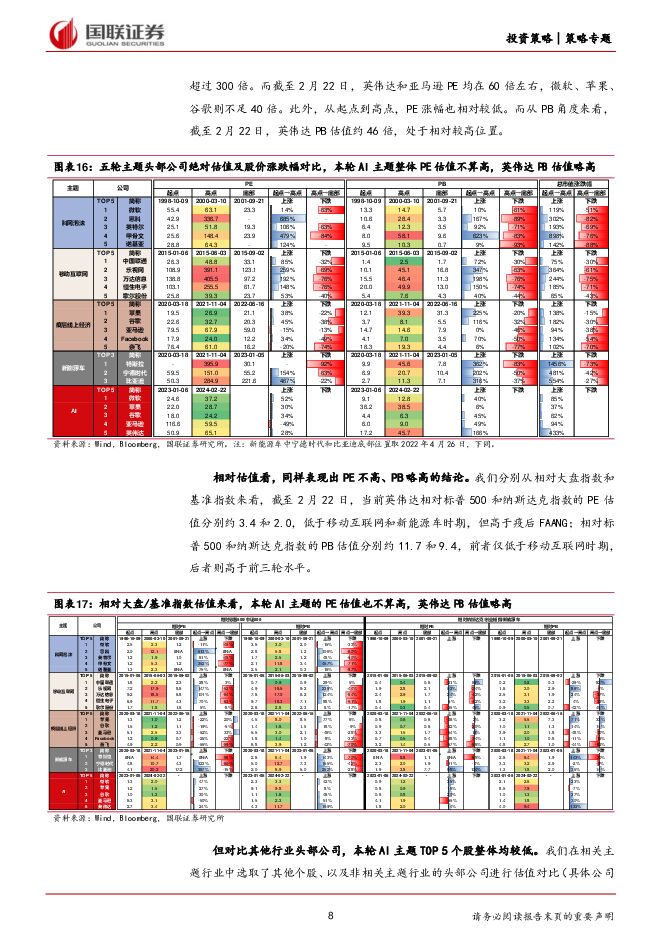

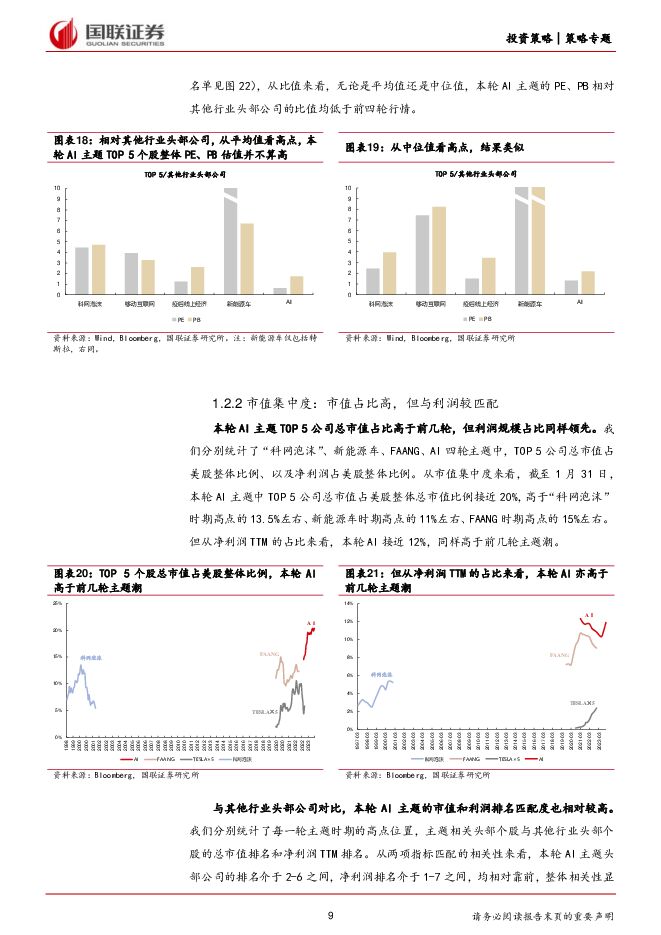

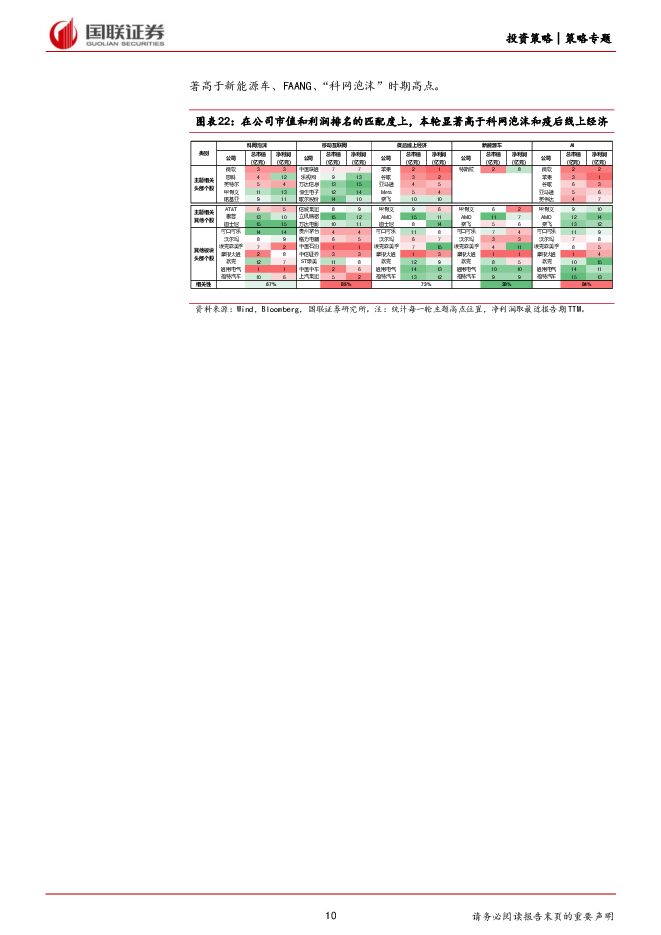

摘要:专题内容摘要近期英伟达业绩超预期,股价再度上涨,也带动A股科技股行情回暖。与此同时,AI头部公司估值以及美股M7市值集中度引发市场关注。本期周专题,我们通过对比历史上的新兴产业主题,重点讨论本轮AI龙头公司估值情况。全球视角对比:本轮AI主题上涨幅度、持续时长均靠后对比历史上全球多次重要主题,本轮AI行情的上涨幅度靠后、时间长度较短。驱动因素上,货币政策变化下的流动性环境十分重要。(1)涨跌幅:几轮权益主题的平均上涨近200%,本轮AI主题整体接近历史均值一半;(2)涨跌时长:权益主题平均上涨2年左右,本轮AI主题持续近1.1年;(3)无风险利率:多数主题上涨区间表现为上行,下跌区间则表现分化。(4)驱动因素:上涨多受货币政策宽松催化,下跌多受货币政策收紧影响。DCF视角来看:产业逻辑影响盈利,货币环境影响估值产业逻辑变化影响分子端盈利,货币环境变化影响分母端估值,两者共同驱动新兴产业主题行情的走势。从前几轮新兴产业主题行情的经验来看,技术进步带来的盈利预期改善,叠加货币政策宽松带来的流动性充裕,两者共同驱动相关主题行情上行;而行情的回落则在于产业渗透率提升放缓带来的盈利预期下滑,以及货币政策收紧带来的流动性收敛。产业主题复盘:技术进步和用户红利消耗导致业绩变化前几轮产业逻辑复盘:(1)“科网泡沫”:美国“信息高速公路计划”推动互联网基础设施大规模建设,思科等公司盈利改善;随着PC用户增速放缓,公司盈利增速也随之下滑。(2)移动互联网:4G带来移动应用的繁荣,但本轮行情偏中小盘,龙头公司业绩变化不明显。(3)新能源车:2020年后中国新能源车渗透率快速提升,2022年后提升速度放缓;特斯拉盈利增速与之相关。(4)FAANG:2020年疫情影响下,美国居民开始居家办公,对线上办公和娱乐的需求明显提升,例如奈飞2020年用户净增加数量达到2010年以来高点。PE&PB视角看:PE估值仍较低,PB估值则略高无论是绝对估值还是相对估值,本轮AI主题整体PE估值不高、PB估值略高。对比前几轮新兴产业主题,从绝对估值来看,除英伟达PB估值水平及抬升幅度较高外,本轮AI头部公司整体估值并不算高。此外从相对大盘指数和基准指数来看,也表现出相似结果。最后从主题相对其他板块龙头的估值优势来看,本轮AI主题也明显低于前几轮情况。市值占比视角看:市值集中度虽高,但与利润较为匹配市值集中度虽然较高,但利润规模仍相对匹配。我们分别统计了“科网泡沫”、新能源车、FAANG、AI四轮主题中,TOP5公司总市值占美股整体比例以及净利润占美股整体比例。从市值集中度来看,本轮AI主题占比接近20%,高于“科网泡沫”时期高点的13.5%、新能源车时期高点的11%、FAANG时期高点的15%。但利润集中度来看,本轮AI接近12%,同样高于前几轮主题潮。此外,与其他行业龙头个股的市值、利润排名也相较前几轮主题更加匹配。风险提示:1)AI产业出现重大变化;2)历史主题复盘出现重大偏差。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

7小时前16020积分

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

7小时前25320积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

7小时前79620积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

7小时前66720积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

7小时前83420积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

7小时前85620积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

7小时前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

7小时前35220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

7小时前31620积分

-

电子行业周报:厂商加大AI资本开支, AI端侧应用加速,继续看好AI受益产业链 国金证券 2024-04-29(10页) 附下载

云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资本开支,M...

1.4 MB共10页中文简体

7小时前72320积分

-

电子行业周报:海外大厂AI投入超预期,汽车以旧换新补贴落地 国投证券 2024-04-29(13页) 附下载

海外大厂资本开支指引超预期, AI 相关需求强劲:本周海外大厂陆续发布最新季度财报,多家巨头资本开支...

1008.42 KB共13页中文简体

7小时前51620积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

7小时前78020积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

7小时前34320积分

-

新和成 维生素一体化全球龙头,蛋氨酸业务加速成长 国联证券 2024-04-29(31页) 附下载

新和成(002001)投资要点:凭借创新的工艺技术、产业协同和富有竞争力的产品成本,公司蛋氨酸业务快...

1.89 MB共31页中文简体

7小时前35118积分

-

润泽科技 2023年年报点评:业绩稳健增长,AIDC前景广阔 西南证券 2024-04-29(14页) 附下载

润泽科技(300442)投资要点事件:公司发布2023年年度报告,2023年实现营收43.5亿元,同...

2.1 MB共14页中文简体

7小时前10218积分

-

新宝股份 2023A&2024Q1业绩点评:Q4以来外销延续高增,内销逐季改善 国联证券 2024-04-29(5页) 附下载

新宝股份(002705)事件:新宝股份发布23年报及24年一季报:23年,实现营收146.47亿,同...

463.51 KB共5页中文简体

7小时前22418积分

-

新宙邦 电解液业绩短期承压,海外布局稳健推进 国联证券 2024-04-29(3页) 附下载

新宙邦(300037)事件:公司发布2024Q1报告,24Q1实现营收15.15亿元,同比-8.00...

390.83 KB共3页中文简体

7小时前40018积分

-

视觉中国 2023年年报及2024年一季报点评:AI战略深化内容优势,音视频业务快速增长 国元证券 2024-04-29(3页) 附下载

视觉中国(000681)事件:公司发布2023年年报及2024年一季报。点评:聚焦核心主业,音视频业...

1.03 MB共3页中文简体

7小时前60018积分

-

天融信 商誉减值致利润承压,信创和AI驱动发展 国投证券 2024-04-29(5页) 附下载

天融信(002212)事件概述公司近期发布2023年年报和2024年一季报预告,2023年实现营业收...

698.96 KB共5页中文简体

7小时前86918积分

-

万兴科技 2023年报及2024一季报点评:业绩稳健增长,关注AI进展 东吴证券 2024-04-29(3页) 附下载

万兴科技(300624)投资要点事件:2023年,公司实现收入14.8亿元,同比增长25.5%;归母...

512.18 KB共3页中文简体

7小时前77118积分