百济神州积极推进国际化进程浦银国际证券2024-02-26.pdf

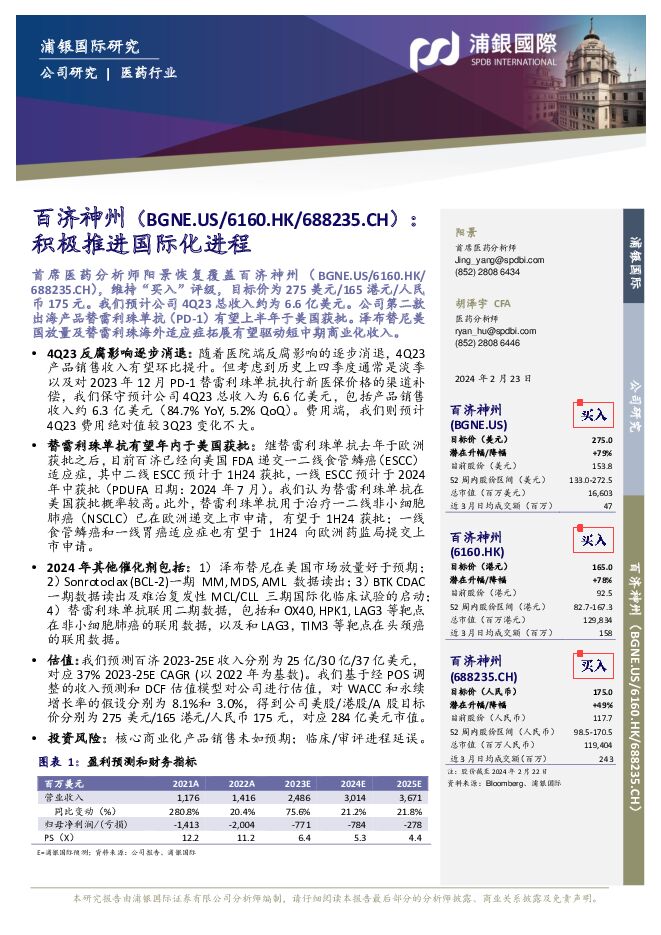

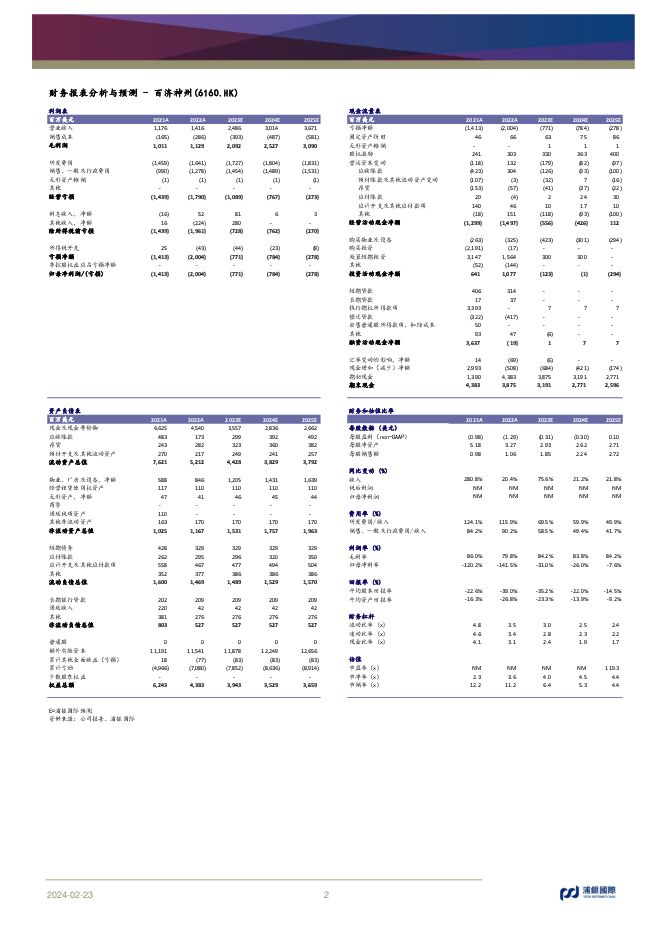

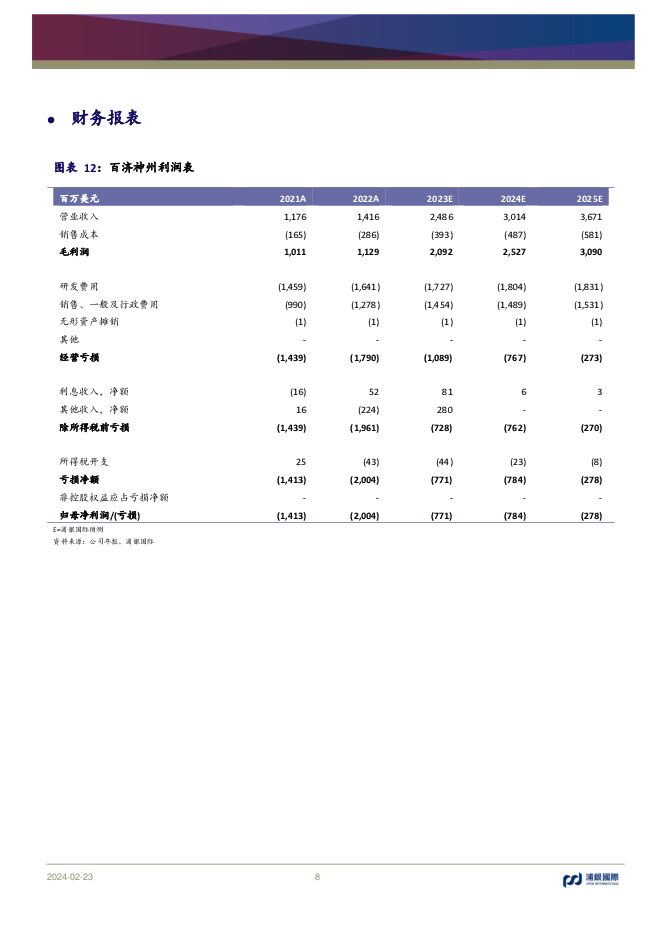

摘要:百济神州(688235)首席医药分析师阳景恢复覆盖百济神州(BGNE.US/6160.HK/688235.CH),维持“买入”评级,目标价为275美元/165港元/人民币175元。我们预计公司4Q23总收入约为6.6亿美元。公司第二款出海产品替雷利珠单抗(PD-1)有望上半年于美国获批。泽布替尼美国放量及替雷利珠海外适应症拓展有望驱动短中期商业化收入。4Q23反腐影响逐步消退:随着医院端反腐影响的逐步消退,4Q23产品销售收入有望环比提升。但考虑到历史上四季度通常是淡季以及对2023年12月PD-1替雷利珠单抗执行新医保价格的渠道补偿,我们保守预计公司4Q23总收入为6.6亿美元,包括产品销售收入约6.3亿美元(84.7%YoY,5.2%QoQ)。费用端,我们则预计4Q23费用绝对值较3Q23变化不大。替雷利珠单抗有望年内于美国获批:继替雷利珠单抗去年于欧洲获批之后,目前百济已经向美国FDA递交一二线食管鳞癌(ESCC)适应症,其中二线ESCC预计于1H24获批,一线ESCC预计于2024年中获批(PDUFA日期:2024年7月)。我们认为替雷利珠单抗在美国获批概率较高。此外,替雷利珠单抗用于治疗一二线非小细胞肺癌(NSCLC)已在欧洲递交上市申请,有望于1H24获批;一线食管鳞癌和一线胃癌适应症也有望于1H24向欧洲药监局提交上市申请。2024年其他催化剂包括:1)泽布替尼在美国市场放量好于预期;2)Sonrotoclax(BCL-2)一期MM,MDS,AML数据读出;3)BTK CDAC一期数据读出及难治复发性MCL/CLL三期国际化临床试验的启动;4)替雷利珠单抗联用二期数据,包括和OX40,HPK1,LAG3等靶点在非小细胞肺癌的联用数据,以及和LAG3,TIM3等靶点在头颈癌的联用数据。估值:我们预测百济2023-25E收入分别为25亿/30亿/37亿美元,对应37%2023-25E CAGR(以2022年为基数)。我们基于经POS调整的收入预测和DCF估值模型对公司进行估值,对WACC和永续增长率的假设分别为8.1%和3.0%,得到公司美股/港股/A股目标价分别为275美元/165港元/人民币175元,对应284亿美元市值。投资风险:核心商业化产品销售未如预期;临床/审评进程延误。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

互联网行业AIGC行业趋势:强调应用落地,多模态是大势所趋 浦银国际证券 2024-04-23(4页) 附下载

附下载")

近期,我们参加了数场关于中国生成式人工智能的行业交流会。大模型风向逐渐从去年关注参数规模转向更加强调...

798.17 KB共4页中文简体

4天前420积分

-

月度宏观洞察:中国经济增速好于预期,降低推出显著刺激可能性 浦银国际证券 2024-04-23(13页) 附下载

附下载")

一季度经济增速远超预期,但3月单月数据显示经济复苏基础或仍不稳固。即使去年基数较高,一季度中国经济同...

1.07 MB共13页中文简体

4天前215积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

5天前220积分

-

台积电1Q24业绩:维持公司2024年指引,AI需求保持强劲 浦银国际证券 2024-04-22(8页) 附下载

附下载")

台积电1Q24业绩符合预期,2Q24收入指引强劲,毛利率指引略低于市场预期。台积电2024年一季度营...

955.32 KB共8页中文简体

5天前520积分

-

珀莱雅 珀莱雅线,2024年有望维持高速增长 浦银国际证券 2024-04-22(8页) 附下载

附下载")

珀莱雅(603605)珀莱雅2023年收入和净利润同比高速增长,创上市以来最高的增速,4Q23和1Q...

1.14 MB共8页中文简体

5天前618积分

-

一季度经济增速超预期加快,但3月实体经济数据大多弱于预期 浦银国际证券 2024-04-17(8页) 附下载

附下载")

核心观点:一季度经济增速超预期加快至5.3%。即便我们维持二到四季度经济增速预测不变,全年经济增速预...

883.13 KB共8页中文简体

1周前215积分

-

策略观点:资本市场迎来新“国九条”,国企高息股或受益 浦银国际证券 2024-04-15(15页) 附下载

附下载")

4月12日,国务院印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》,共9个部分,是继20...

938.77 KB共15页中文简体

1周前410积分

-

浦银国际月度资金流:关注南向资金加仓较多的个股 浦银国际证券 2024-04-09(13页) 附下载

附下载")

美国、印度和日本股市仍较受全球资金追捧。截至3月27日,3月美国、印度和日本股市持续获得较多资金流入...

1.29 MB共13页中文简体

2周前810积分

-

康龙化成 绩符合预期;2024年收入指引为10%+增速 浦银国际证券 2024-04-03(6页) 附下载

附下载")

康龙化成(300759)4Q23业绩符合预期。2024年收入增速指引为10%+,净利润增速预(852...

902.49 KB共6页中文简体

2周前13718积分

-

小米汽车SU7发布会及小米汽车超级工厂调研 浦银国际证券 2024-04-02(8页) 附下载

附下载")

3 月 28 日, 我们参观了位于北京亦庄的小米汽车超级工厂,并参加了小米汽车 SU7 发布会。小米...

976.47 KB共8页中文简体

3周前100520积分

-

月度宏观洞察:美联储预计的软着陆可以实现吗? 浦银国际证券 2024-03-28(8页) 附下载

附下载")

核心观点:虽然美联储似乎对经济实现软着陆充满信心,但是数据基本面并未完全打消我们此前提到的硬着陆担忧...

1.01 MB共8页中文简体

4周前14715积分

-

科技行业中国移动:AI、算力、新质生产力推动公司成长,引领科技创新 浦银国际证券 2024-03-25(4页) 附下载

附下载")

中国移动目标实现2024年收入、利润良好增长。2023年,中国移动经营业绩稳定增长,实现收入人民币1...

778.24 KB共4页中文简体

1个月前59220积分

-

宏观观点:3月鸽派美联储会议意味着降息或仍从二季度开启 浦银国际证券 2024-03-22(4页) 附下载

附下载")

3月美联储会议决定继续维持政策利率不变,整体论调较市场预期更为鸽派。会议声明较1月会议仅有一点变化,...

877.14 KB共4页中文简体

1个月前67915积分

-

科技行业:英伟达GTC 2024主题演讲:见证AI的变革时刻 浦银国际证券 2024-03-20(6页) 附下载

附下载")

在当地时间3月18日的GTC(GPUTechnologyConference)2024大会上,英伟达...

892.62 KB共6页中文简体

1个月前76920积分

-

药明康德 2024年收入、经调整净利指引同比持平或略降 浦银国际证券 2024-03-20(9页) 附下载

附下载")

药明康德(603259)经调整non-IFRS归母净利润同比持平或略降)显著低于市场预期,导致业绩发...

1.08 MB共9页中文简体

1个月前5618积分

-

月度宏观洞察:经济目标和政策清晰,推动中国经济继续复苏 浦银国际证券 2024-03-20(12页) 附下载

附下载")

中国1-2月经济数据显示“双轨式”经济复苏继续,但我们对此前曾谈到的几点担忧犹存。今年1-2月,不论...

1.72 MB共12页中文简体

1个月前77415积分

-

新能源汽车行业观察:价格竞争依然激烈,电池降本让利用户 浦银国际证券 2024-03-19(8页) 附下载

附下载")

春节假期结束后,中国新能源车行业再次涌现了一波较为密集的价格竞争。我们测算了去年以来上游电池原材料成...

947.56 KB共8页中文简体

1个月前90920积分

-

1-2月实体经济数据点评:“双轨式”经济复苏继续 浦银国际证券 2024-03-19(6页) 附下载

附下载")

核心观点:1-2月实体经济数据显示在政策支持下,除房地产外的经济动能正在持续复苏。在房地产行业企稳之...

801.33 KB共6页中文简体

1个月前7815积分

-

新能源汽车行业观察:价格竞争依然激烈,电池降本让利用户 浦银国际证券 2024-03-18(8页) 附下载

附下载")

春节假期结束后,中国新能源车行业再次涌现了一波较为密集的价格竞争。 我们测算了去年以来上游电池原材料...

950.97 KB共8页中文简体

1个月前48920积分

-

美国2月通胀维持韧性,对降息决议影响或较为中性 浦银国际证券 2024-03-14(7页) 附下载

附下载")

美国核心环比通胀率2月大致持平,但强于预期。环比来看,核心通胀回落0.03个百分点到0.36%,略高...

990.55 KB共7页中文简体

1个月前51015积分