煤炭开采行业周报:山西查“三超”,可能涉及减产,煤炭稀缺资源属性突显国海证券2024-02-25.pdf

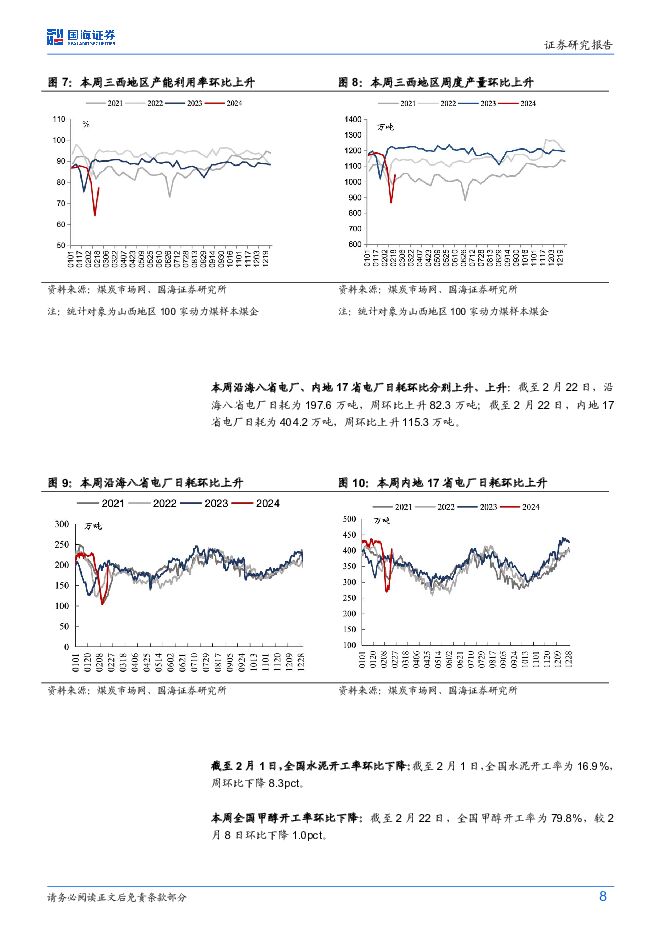

摘要:投资要点:春节前,山西省应急管理厅、国家矿山安监局山西局、山西省能源局印发《关于开展煤矿“三超”和隐蔽工作面专项整治的通知》,决定立即在全省范围内开展煤矿“三超”和隐蔽工作面专项整治。整治范围包括所有正常生产建设煤矿、具备生产条件的停工停产煤矿,整治时间截至2024年5月31日。整治重点内容包括超能力下达生产经营指标、煤矿超能力生产、采掘接续紧张、超定员组织生产、布置隐蔽工作面等八方面情况。根据山西省发改委要求,2024年潞安集团或将面临减产。实际生产方面,据Wind数据,2023年山西省原煤产量为13.6亿吨,占全国原煤产量的29%(46.6亿吨),其中焦原煤产量7.27亿吨,占全国焦原煤产量的54.6%(13.3亿吨)。具体焦煤分品种来看,2023年山西气煤产量占焦原煤总产量的47%,主焦煤占比25%、贫瘦煤占9%、1/3焦占比8%、肥煤占比6%以及瘦煤占比5%。此外,山西省原煤产量增长也出现放缓,据2024年1月23日山西省发改委发布的政府工作报告中披露,2023年山西省的煤炭产量在连续两年每年增产1亿多吨的基础上,再增产5743万吨,增速较前两年出现回落。动力煤方面,产地方面,本周主产区煤矿在陆续复工中,截至2月21日,三西地区产能利用率为77.29%,周环比上升13.2pct,预计元宵节后会集中复产,坑口煤矿稳中探涨。本周受降雪影响,大部分煤矿汽运受限,少数煤矿以铁路和短到发运为主,煤矿库存增加。海外方面,进口煤价格小幅探涨,主要受国际海运费持续上涨影响,成本快速提升导致。需求方面:近期冷空气南下,日耗仍有持续提升趋势,截至2月22日,沿海八省电厂日耗为197.6万吨,周环比上升82.3万吨。港口方面:近日受大风天气影响,港口封航频繁,库存出现快速累积,随后发运出现好转。整体来看,考虑到节后部分煤矿生产尚未完全恢复,但整体供应有限。下游近期部分下游冶金化工等刚需拉运需求恢复,且冷空气南下日耗不断提升,供需关系仍然向好,此外港口倒挂也在持续,海外报价坚挺,我们预计国内煤价短期内具备支撑力及向上探涨动力,未来需持续关注非电需求开工恢复情况。炼焦煤方面,产地方面,本周产地供应稳步回升,但仍未恢复至正常开工水平,加上近几日主产地普降大雪导致汽运基本停滞,煤矿库存有所累积。需求方面,本周焦炭市场落实第三轮降价,且市场看降预期仍较强,焦钢企业谨慎观望按需采购,多消耗厂内原料库存为主。进口方面:澳洲方面,海外需求有限,澳煤成交小幅下滑,截至2月22日,峰景矿硬焦煤价格为328.5美元/吨,周环比下降0.7美元/吨,约折合国内到岸价为2826元/吨,而京唐港主焦煤价格大约在2540元/吨,价差空间仍存。外蒙古方面,通关量稳步回升,截至2月22日,甘其毛都口岸平均通关量为972车(七日平均值),周环比上升302车,近两日受山西地区煤矿减产消息影响,期货盘面大幅拉涨,带动口岸市场情绪有所好转。整体来看,节后煤矿供给逐步恢复,而下游终端企业利润不佳,采购偏观望心态,而海内外焦煤价格倒挂支撑下,我们预计未来3-4月随着铁水产量回升,国内主焦煤价格仍有上涨空间。焦炭方面,生产方面,本周焦炭三轮提降落地,焦企利润亏损加剧,且场内多有库存堆积,个别企业有减产行为,截至2月23日,国内独立焦化厂(100家)焦炉生产率69.78%,周环比下降0.8个pct。下游需求方面,终端需求不佳,钢材库存压力较大,且钢厂也多处于亏损状态,高炉延期复产,截至2月23日,全国日均铁水产量(247家)为223.47万吨,周环比下降1.1万吨,对焦炭偏谨慎,多以观望为主。综合来看,焦企在利润不佳情况下,生产难有明显恢复,下游钢厂生产延迟恢复,加之原料库存维持偏高水平,采购偏谨慎,焦炭基本面延续偏弱,短期焦价下行压力较大,后续关注成材价格走势及钢厂高炉复产情况。在能源转型过程中,需要对能源系统平稳运行进行保驾护航,安全稳定和成本低廉的煤电无疑是最佳选择。中长期来看,火力发电在发电领域主体地位不会改变,遇到极端情况下地位还会进一步强化,“十四五”期间火电新装机组同比明显提升,火电生产仍呈现不断增长的势头,同时油价维持在中高位,煤化工项目的建设和生产积极性都有提升,未来若干年煤炭需求或将持续提升。然而开采煤矿手续复杂、建设和生产周期长,新建矿井成本大幅抬升,主流煤企新建矿井意愿仍然很弱,行业在产产能基本达到高负荷状态,经历过去两年产能核增后,核增空间已经大幅减少,叠加东部等地区资源枯竭矿井不断退出,行业供给约束的能力依然没变。我们预计未来若干年,煤炭行业依然维持紧平衡状态,煤炭行业资产质量高,账上现金流充沛,煤炭上市公司呈现“高盈利、高现金流、高壁垒、高分红、高安全边际”五高特征,建议淡化煤价短期波动,把握煤炭板块价值属性,维持行业“推荐”评级。动力煤股建议关注:中国神华(长协煤占比高,业绩稳健高分红);陕西煤业(资源禀赋优异,业绩稳健高分红);兖矿能源(海外煤矿资产规模大,弹性高分红标的);中煤能源(长协比例高,低估值标的);山煤国际(煤矿成本低,盈利能力强分红高);晋控煤业(账上净货币资金多,业绩有提升改善空间);广汇能源(煤炭天然气双轮驱动,产能扩张逻辑顺畅);新集能源(煤电一体化程度持续深化,盈利稳定投资价值高)。冶金煤建议关注:潞安环能(市场煤占比高,业绩弹性大);山西焦煤(炼焦煤行业龙头,山西国企改革标的);淮北矿业(低估值区域性焦煤龙头,煤焦化等仍有增长空间);平煤股份(高分红的中南地区焦煤龙头,发行可转债)。煤炭+电解铝建议关注:神火股份(煤电一体化,电解铝弹性标的)。无烟煤建议关注:华阳股份(布局钠离子电池,新老能源共振);兰花科创(资源禀赋优异,优质无烟煤标的)。风险提示:1)经济增速不及预期风险;2)政策调控力度超预期的风险;3)可再生能源持续替代风险;4)煤炭进口影响风险;5)重点关注公司业绩可能不及预期风险;6)测算或有误差,以实际为准。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业周报:年报逐步收官,关注下游需求恢复 山西证券 2024-04-29(20页) 附下载

附下载")

投资要点动态数据跟踪动力煤:价格以稳为主,库存有所增加。煤炭产地安监严格常态化,产地煤炭供应一般。需...

7.82 MB共20页中文简体

1天前44920积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

煤炭行业深度报告:火电碳达峰时间或比预期来的更晚 开源证券 2024-04-29(30页) 附下载

电力弹性系数或将保持稳定我国电力弹性系数大致经历过两个阶段,2010-2015年期间二产增速下滑导致...

3.66 MB共30页中文简体

1天前57620积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

煤炭周报:节前补库释放,煤炭价格反弹 德邦证券 2024-04-29(17页) 附下载

投资要点:终端补库偏缓,动力煤价小幅下跌。A)价格及事件回顾:本周北方港动力煤Q5500价格于本周五...

1.83 MB共17页中文简体

1天前53420积分

-

煤炭行业周报:需求边际持续改善,焦煤继续偏强运行 国投证券 2024-04-29(15页) 附下载

行业走势:本周上证指数上涨0.76%,沪深300指数上涨1.20%,创业板指数上涨3.86%,煤炭行...

1.63 MB共15页中文简体

1天前97920积分

-

2024年3月煤炭行业月度数据 国信证券 2024-04-29(23页) 附下载

报告摘要煤炭供应数据:20大集团:1-3月,销量日均值710.3万吨,同比减少7.7%;3月日均值7...

979.49 KB共23页中文简体

1天前36220积分

-

通用股份 2023年年报及2024年一季报点评:2024Q1净利润高增,在建项目顺利推进 国海证券 2024-04-29(11页) 附下载

通用股份(601500)事件:2024年4月26日,通用股份发布2023年年度报告及一季度报告:20...

1.24 MB共11页中文简体

1天前14318积分

-

万兴科技 2023年年报及2024年一季报点评报告:持续深化AI与产品融合,激发业绩增长新动能 国海证券 2024-04-29(5页) 附下载

万兴科技(300624)事件:2024年4月26日,公司发布2023年年报及2024年一季报:1)2...

284.58 KB共5页中文简体

1天前66518积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

1天前50518积分

-

劲仔食品 2024一季报点评:利润弹性十足,向“三年继续倍增”目标迈进 国海证券 2024-04-29(5页) 附下载

劲仔食品(003000)事件:2024年4月24日,劲仔食品发布2024年一季报,公司实现营业收入5...

282.47 KB共5页中文简体

1天前31818积分

-

安井食品 2024Q1开门红,提升分红回馈股东报点评 国海证券 2024-04-29(5页) 附下载

安井食品(603345)事件:2024年4月26日,安井食品发布2023年年报及2024年一季报。2...

280.43 KB共5页中文简体

1天前37618积分

-

新兴成长行业周报:北京车展热度空前,智驾技术摩拳擦掌 国海证券 2024-04-29(23页) 附下载

投资要点:1)北京车展热度空前,智驾技术摩拳擦掌。2024年4月23日据北京发布公众号报导,4月25...

1.51 MB共23页中文简体

1天前61610积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

2天前37720积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

2天前39920积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

2天前17520积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

2天前44420积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

2天前58120积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

2天前99820积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

附下载")

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

2天前48620积分