神州数码央企加快智算建设,国产AI服务器有望腾飞群益证券2024-02-23.pdf

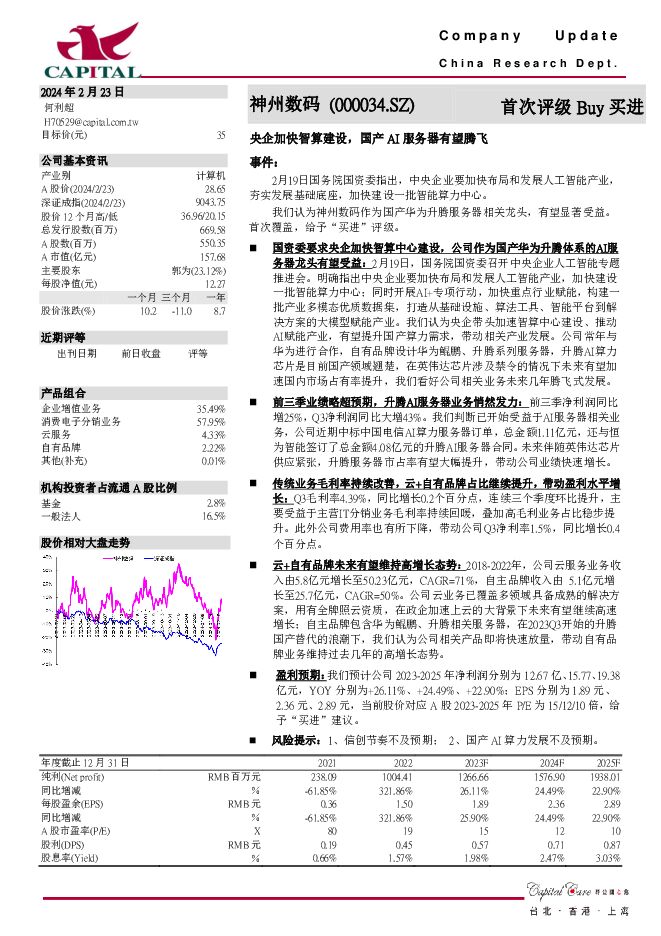

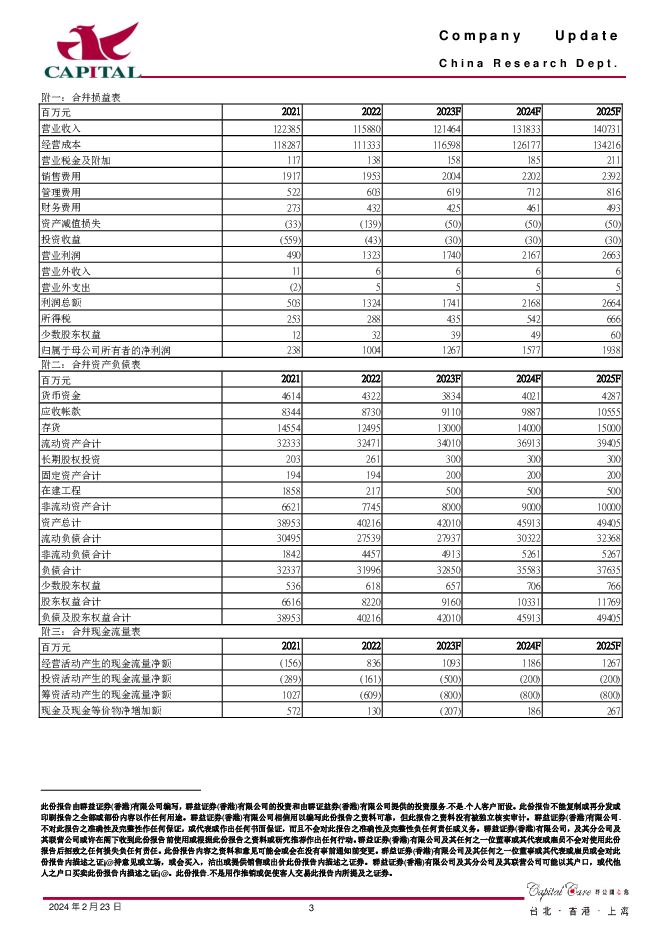

摘要:神州数码(000034)事件:2月19日国务院国资委指出,中央企业要加快布局和发展人工智能产业,夯实发展基础底座,加快建设一批智能算力中心。我们认为神州数码作为国产华为升腾服务器相关龙头,有望显著受益。首次覆盖,给予“买进”评级。国资委要求央企加快智算中心建设,公司作为国产华为升腾体系的AI服务器龙头有望受益:2月19日,国务院国资委召开中央企业人工智能专题推进会。明确指出中央企业要加快布局和发展人工智能产业,加快建设一批智能算力中心;同时开展AI+专项行动,加快重点行业赋能,构建一批产业多模态优质数据集,打造从基础设施、算法工具、智能平台到解决方案的大模型赋能产业。我们认为央企带头加速智算中心建设、推动AI赋能产业,有望提升国产算力需求,带动相关产业发展。公司常年与华为进行合作,自有品牌设计华为鲲鹏、升腾系列服务器,升腾AI算力芯片是目前国产领域翘楚,在英伟达芯片涉及禁令的情况下未来有望加速国内市场占有率提升,我们看好公司相关业务未来几年腾飞式发展。前三季业绩略超预期,升腾AI服务器业务悄然发力:前三季净利润同比增25%,Q3净利润同比大增43%。我们判断已开始受益于AI服务器相关业务,公司近期中标中国电信AI算力服务器订单,总金额1.11亿元,还与恒为智能签订了总金额4.08亿元的升腾AI服务器合同。未来伴随英伟达芯片供应紧张,升腾服务器市占率有望大幅提升,带动公司业绩快速增长。传统业务毛利率持续改善,云+自有品牌占比继续提升,带动盈利水平增长:Q3毛利率4.39%,同比增长0.2个百分点,连续三个季度环比提升,主要受益于主营IT分销业务毛利率持续回暖,叠加高毛利业务占比稳步提升。此外公司费用率也有所下降,带动公司Q3净利率1.5%,同比增长0.4个百分点。云+自有品牌未来有望维持高增长态势:2018-2022年,公司云服务业务收入由5.8亿元增长至50.23亿元,CAGR=71%,自主品牌收入由5.1亿元增长至25.7亿元,CAGR=50%。公司云业务已覆盖多领域具备成熟的解决方案,用有全牌照云资质,在政企加速上云的大背景下未来有望继续高速增长;自主品牌包含华为鲲鹏、升腾相关服务器,在2023Q3开始的升腾国产替代的浪潮下,我们认为公司相关产品即将快速放量,带动自有品牌业务维持过去几年的高增长态势。盈利预期:我们预计公司2023-2025年净利润分别为12.67亿、15.77、19.38亿元,YOY分别为+26.11%、+24.49%、+22.90%;EPS分别为1.89元、2.36元、2.89元,当前股价对应A股2023-2025年P/E为15/12/10倍,给予“买进”建议。风险提示:1、信创节奏不及预期;2、国产AI算力发展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前520积分

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

3天前218积分

-

科德教育 手握国产AI芯片独角兽股权,价值亟待重估 华源证券 2024-04-25(28页) 附下载

附下载")

科德教育(300192)立身油墨,转型教育,着眼新兴。公司原名为苏州科斯伍德油墨股份有限公司,专注于...

1.91 MB共28页中文简体

3天前218积分

-

长城汽车 公司Q1业绩超预期,海外销量大幅增长,建议“买进” 群益证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)结论与建议:公司发布 2024 年一季报,实现营业收入 428.6 亿元, ...

430.79 KB共3页中文简体

3天前418积分

-

海康威视 公司年报点评:初步完成AIoT战略转型,24年归母净利润目标160-170亿 海通国际 2024-04-25(12页) 附下载

附下载")

海康威视(002415)投资要点:初步完成智能物联(AIoT)战略转型,24年归母净利润目标160-...

2.08 MB共12页中文简体

3天前018积分

-

申通快递 2023年公司件量迅猛增长,毛利率逐季回升 群益证券 2024-04-25(3页) 附下载

附下载")

申通快递(002468)结论与建议:业绩:2023年实现营收409.2亿元,YOY+21.5%;录得...

501.9 KB共3页中文简体

3天前018积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

附下载")

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

3天前218积分

-

华鲁恒升 新产能投放,业绩超预期增长 群益证券 2024-04-25(3页) 附下载

华鲁恒升(600426)事件:公司发布2024年一季报,2024Q1公司实现营收79.78亿元,yo...

420.38 KB共3页中文简体

3天前018积分

-

淳中科技 公司信息更新报告:净利润增速超预期,牵手AI计算领导者迈向新纪元 开源证券 2024-04-25(4页) 附下载

附下载")

淳中科技(603516)国内领先的显控系统设备及解决方案提供商,维持“买入”评级我们维持公司2024...

822.1 KB共4页中文简体

3天前518积分

-

爱美客 Q1稳健,产品管线持续扩充 群益证券 2024-04-25(3页) 附下载

附下载")

爱美客(300896)结论与建议:业绩概要:24Q1实现营收8.1亿,同比增28.2%,录得净利润5...

454.07 KB共3页中文简体

3天前018积分

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

4天前220积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

4天前020积分

-

社会服务:24Q1商社板块持仓上升,建议关注结构性机会 国联证券 2024-04-24(9页) 附下载

附下载")

社会服务、商贸零售、美容护理基金重仓比例均环比上升2024Q1社会服务、商贸零售、美容护理基金重仓持...

865.09 KB共9页中文简体

4天前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

附下载")

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

4天前220积分

-

数据产量迅猛增长,大数据产业发展前景广阔 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

大数据行业可分为基础设施支撑层、数据服务层和融合应用层。近年来,大数据行业在全球范围内得到了广泛关注...

586.69 KB共4页中文简体

4天前220积分

-

综合金融服务行业周报:公募基金费改第二阶段正式落地;3月寿险保费增长提速 海通国际 2024-04-24(19页) 附下载

附下载")

2024年以来日均股基交易额维持高位,两融余额持续增长。资本市场各项改革持续推进,头部券商优势显著。...

2.56 MB共19页中文简体

4天前520积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

附下载")

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

4天前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

附下载")

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

4天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

4天前420积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

附下载")

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

4天前018积分