日本大类资产50年:复盘与展望华福证券2024-02-22.pdf

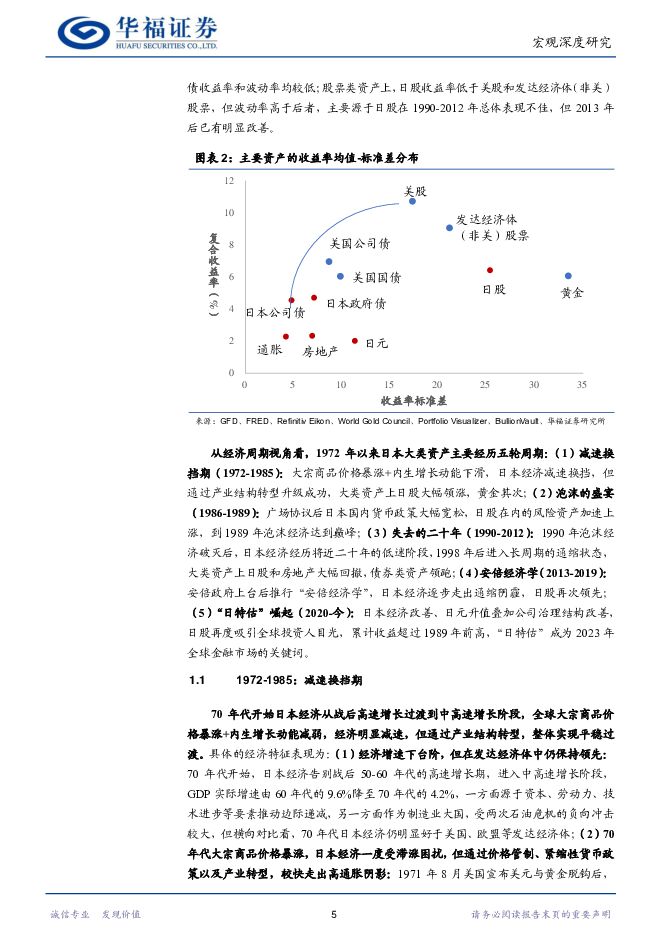

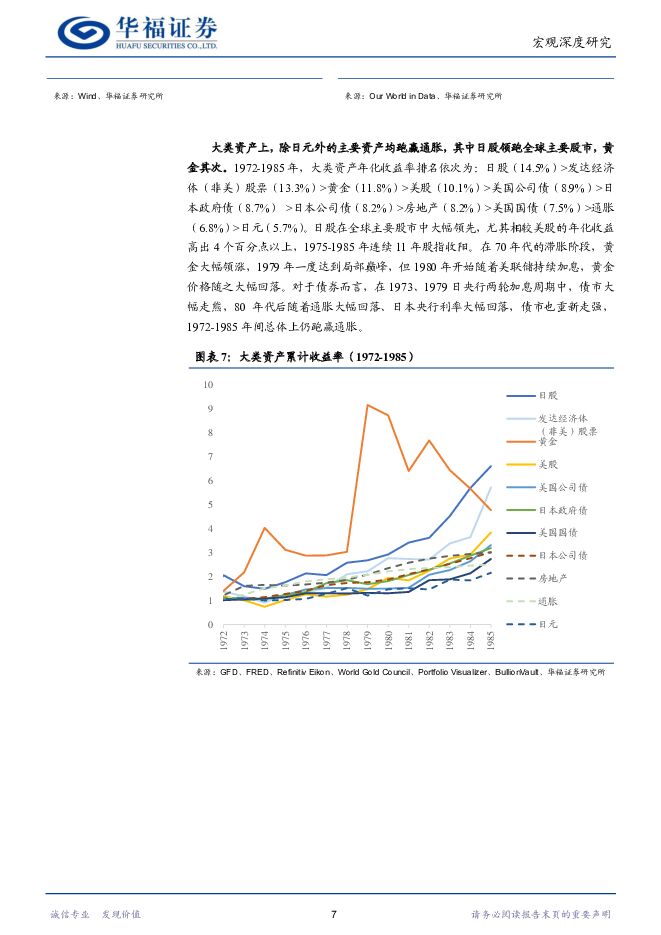

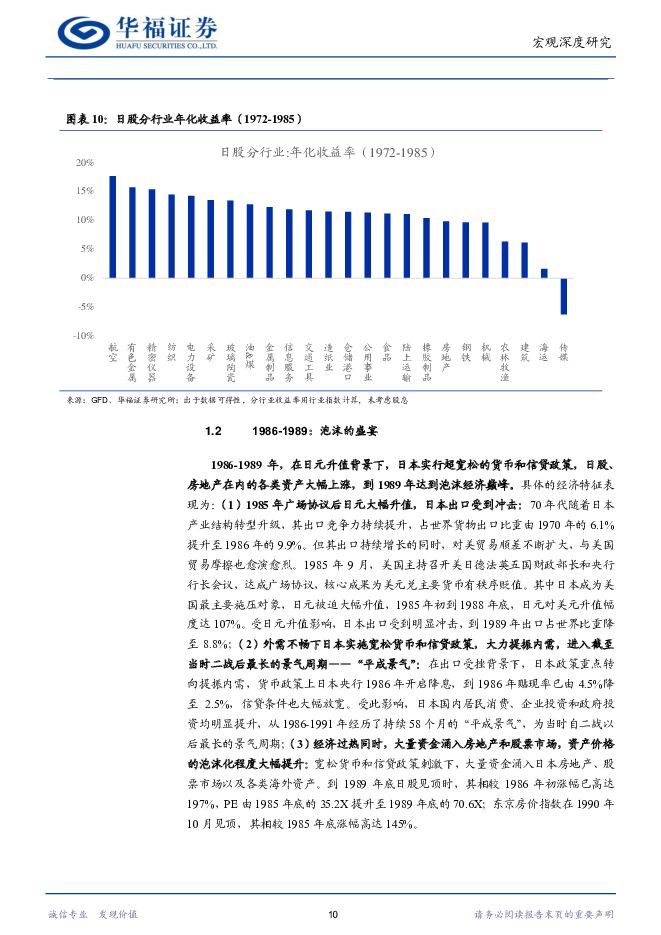

摘要:1972-2023年,日股总体跑赢其他日本资产,1972-1989年和2013年后的超额优势显著,但1990-2012年失去的二十年间表现不佳:(1)大部分资产跑赢通胀,日股和黄金领先,债券其次。70-80年代日股大幅领先其他资产,1990年泡沫经济破灭后日股回撤明显,债持续优于股,直到2013年日股再度领跑;(2)风险-收益比看,日本资产整体不及美国资产,股票类资产尤为明显,源于过早进入负利率及日股在1990-2012年表现不佳。1972年以来日本大类资产主要经历五轮周期:(1)减速换挡期(1972-1985):大宗商品价格暴涨+内生增长动能下滑,日本经济减速换挡,但产业结构转型升级成功,大类资产上日股大幅领涨,黄金其次;(2)泡沫的盛宴(1986-1989):广场协议后日元大幅升值、出口走弱,日本货币政策大幅宽松,日股、房地产均加速上涨,到1989年泡沫经济达到巅峰;(3)失去的二十年(1990-2012):1990年泡沫经济破灭后,日本经济经历近二十年的低迷阶段,1998年后长期陷入通缩,日股和房地产大幅回撤,债券类资产领跑;(4)安倍经济学(2013-2019):2012年底安倍政府上台,推行“安倍经济学”,尽管政策成本存在争议,但从结果看带动日本经济温和复苏,逐步走出通缩阴霾,日股再次领先;(5)“日特估”崛起(2020-今):超宽松货币+积极财政政策刺激下,日本经济快速走出疫情阴霾,而企业盈利明显提升,叠加公司治理结构改善、日元贬值,日股再度吸引全球投资人目光,累计收益超过1989年前高。展望2024年,再通胀推动下,大类资产上日股或仍领先日债和日元,日特估叙事有望继续演绎:(1)日本经济或温和下行但仍在潜在增速以上,尤其是走出通缩局面下,内需或带来更大支撑;(2)货币政策大概率朝正常化方向迈进、年内有望退出负利率,对应日元升值、日债收益率上行概率较高;(3)对于日股而言,再通胀下企业盈利仍有支撑,估值层面截至1月底日股已超历史均值但并未显著高估,低于美股但高于其他主要股指,增量资金层面外资和内资均有较大增配空间,对应2024年日股仍有上涨空间,但短期涨幅较大,需警惕回调压力。近年来国内市场对日本的关注度持续提升,日本经验对A股市场有一定借鉴意义:(1)2013年后日股再次领跑,主要源于盈利驱动,也即企业盈利持续改善;(2)政策层面自上而下推动日本上市公司治理改革,带动日股盈利能力和股票投资价值改善;(3)1990年以来日本股市结构变迁反映了日本经济从金融地产为主导转向以消费科技为主导的增长模式。风险提示:历史经验不代表未来;数据计算存在误差;再通胀受阻等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

2天前220积分

-

钢铁行业出口点评:关税调整对钢材出口影响有限,钢材出口量增价减警惕“质”的下降 华福证券 2024-04-25(3页) 附下载

投资要点:事件1)据Mysteel消息,4月23日巴西商务外贸执行管理委员会发布正式文件,宣布增加1...

1.18 MB共3页中文简体

2天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

2天前020积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

行动教育 增速继续超预期,收款保障增长确定性 华福证券 2024-04-25(3页) 附下载

行动教育(605098)投资要点:24Q1 归母净利润+34%, 收款+32%至 1.6 亿元, 均...

360.47 KB共3页中文简体

2天前018积分

-

佩蒂股份 盈利拐点已至,24Q1大超预期 华福证券 2024-04-25(3页) 附下载

佩蒂股份(300673)投资要点:业绩拐点已至,24Q1收入同增142.37%,归母净利润同增209...

382.3 KB共3页中文简体

2天前018积分

-

传媒行业:国产大模型专题:被低估的大模型“腾讯混元” 华福证券 2024-04-24(24页) 附下载

摘要一、基础能力测试:混元VS Claude3VS Mistral1、数学能力:Claude3>混元...

7.13 MB共24页中文简体

3天前220积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

3天前020积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

3天前220积分

-

消费社会模型2.0:从四次工业革命说起——以美国为例 华福证券 2024-04-24(65页) 附下载

投资要点消费社会模型2.0搭建。我们致力于搭建适用于各个国家、各个时间点的消费社会模型,在本篇报告中...

6.73 MB共65页中文简体

3天前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

附下载")

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

3天前220积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

3天前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

附下载")

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前218积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前218积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

附下载")

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前418积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

3天前218积分

-

煤炭行业月报:煤炭供给收缩,需求有待启动 华福证券 2024-04-23(16页) 附下载

附下载")

投资要点:投资策略:1、原煤减产+进口放缓,供给表现收缩1)原煤:国产煤维持减量,进口煤增速放缓。3...

10.26 MB共16页中文简体

4天前020积分