氢能&燃料电池行业产业链系列报告之十七:绿氢经济性可期,高碳场景替代加速国金证券2024-02-08.pdf

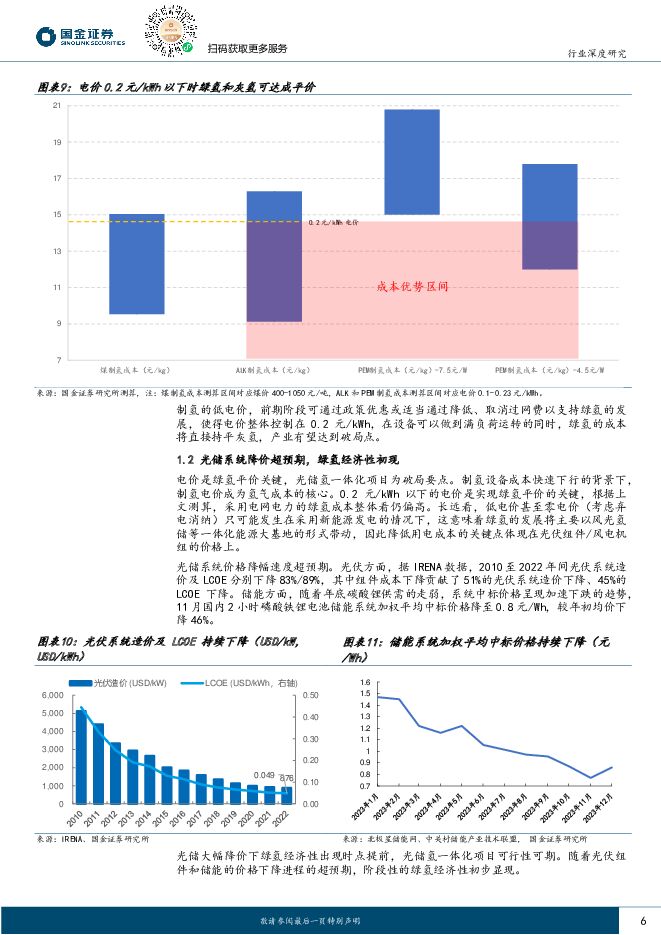

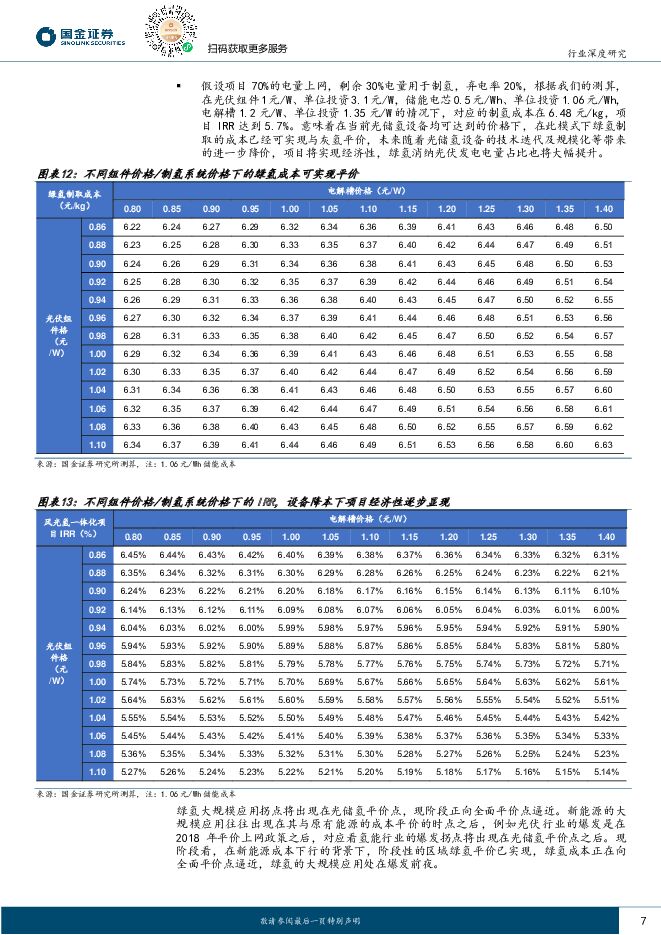

摘要:行业观点本篇报告写在光储大幅降价的背景下,市场主要关注点集中在光储平价端,鲜少关注到其降价带来的延伸应用影响,我们本篇报告引领性地分析了光储降价带来的对氢能行业经济性的重要影响:一是光储降价后,绿氢制取的经济性开始显现;二是绿氢成本下降后,其在化工、交通、储能和冶金领域的经济性逐步开启,应用场景得到打开。光储降价叠加政策溢价,绿氢成本提前进入经济性区间。绿氢经济性分为上游制取和下游应用,针对上游端,分为网电和自发电用,区别在于折算电费进绿氢制取成本的比例,前者100%,后者电费为中间量,影响源头是新能源设备价格,按新能源发电供给制氢端的电量比例扣除弃电比例折算。考虑到长远发展及经济性效益,光储氢等一体化模式,新能源发电部分上网、部分制氢的项目,有望成为绿氢发展的主要模式,集中在风光资源丰富的三北地区,在以光伏电站3.1元/W、储能系统1.06元/W价格测算下,绿氢制取的经济性开始显现;对于纯外接网电制氢,当电价≤0.2元/kWh,绿氢将有望具备经济性,大多应用将发生在低电价以及给予优惠电价的地区。那么当上游绿氢制取成本下降后,以就地消纳为前提,综合考虑成熟度、经济性和规模,化工和交通领域将率先规模化应用,储能及冶金领域将从示范逐步向规模化应用推进。同时,碳税将抬高原有能源使用成本、推动绿氢的平价进程加速,以欧盟100欧元/吨的碳价测算,灰氢成本将上涨19.3元/kg,碳税落地下对比使得绿氢的经济性更加显著。绿醇、绿氨经济性可期,碳税打开新需求。绿色甲醇应用受到欧盟碳税倒逼驱动,据我们测算,电价低于0.15元/kWh时,绿色甲醇将初步具备竞争力,此时与煤价为800元/吨时的煤制甲醇生产成本齐平,而在碳税下绿色甲醇经济性显现,650元/吨碳税下绿色甲醇与煤制甲醇价差每吨将达到1000元,相较传统化工行业的甲醇替代,凭借着绿色溢价,其在绿色航运及海外出口等对碳排放控制要求高或是碳价高的行业及地区中体现更为明显。绿氨方面,据我们测算,0.15元/kWh电价时,绿氨可实现与煤制氨(煤价650元/吨)、天然气制氨(气价0.8元/m3)成本持平,此外在欧盟碳税100欧元/吨下,煤制氨生产成本上升137%,此时绿氨成本优势显著。交通领域氢价接受度最高,运营成本可实现平价。交通领域氢价接受度最高,据我们测算氢气售价37.5元/kg时,百公里能耗费用基本与柴油车齐平,当加氢站氢气售价30元/kg时,外供加氢站、制加氢一体化站分别在0.3、0.35元/kWh电价时可实现平价,在0.18元/kWh谷电的蓄冷电价优惠下,氢气售价将低至约20元/kg,经济性凸显。氢储能具备大规模、长周期、跨区域特性,氢储能作为风光电消纳经济性渐起。大规模电消纳压力下,配储时长与规模要求逐步提高。氢适用大规模、长周期储能,边际扩容成本经济性更优。据我们测算,氢储能系统初始投资度电成本为1300元,低于磷酸铁锂和液流电池,对于度电储能扩容成本,氢储能最低,约为120元/kWh。氢冶金示范项目起步,绿氢降本下应用渗透开启。绿氢示范应用已开启,绿氢降本下,氢冶金正迈向平价区间。以焦炭价格2500元/吨测算,平价时对应氢气的价格为9.55元/kg,当碳税为200元/吨,氢气成本抬高至需低于12.36元/kg时,氢冶金才更具成本优势,当前光储降本下,氢冶金开启了可实现经济性的预期。此外,弃光制氢+氢储能+火电20%掺氢燃烧的示范工程在大部分场景下可实现更优的经济性。投资建议新能源设备的大幅降价及绿色能源的政策性溢价成为行业发展的重要驱动力,上游制氢端及下游应用领域开始陆续具备经济性,重点看好制氢端设备机会。核心推荐组合:华光环能、华电重工、科威尔、昇辉科技、石化机械。风险提示降本速度不及预期、技术研发进度不及预期、下游氢能推广滞后、政策和项目落地不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

1天前020积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

1天前018积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

1天前018积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

1天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

1天前018积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

1天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

1天前018积分

-

鼎胜新材 海外包装箔业绩承压,电池箔盈利维持稳定 长城国瑞证券 2024-04-25(5页) 附下载

鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同...

413.54 KB共5页中文简体

1天前018积分

-

当升科技 固态电池材料进展迅速,静待海外份额回升 信达证券 2024-04-25(4页) 附下载

当升科技(300073)事件:公司2024Q1实现营业收入15.17亿元,同比-67.67%;归母净...

392.75 KB共4页中文简体

1天前218积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

附下载")

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

2天前020积分

-

扬农化工 业绩符合预期,静待行业拐点 国金证券 2024-04-24(4页) 附下载

附下载")

扬农化工(600486)事件4月22日,公司发布2024年1季报,公司2024年1季度实现营收31....

1011.51 KB共4页中文简体

2天前418积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

附下载")

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2天前218积分

-

应流股份 两机业务持续突破,低空经济催化长期成长 国金证券 2024-04-24(4页) 附下载

附下载")

应流股份(603308)4月23日,公司发布23年年报和24年一季报,23年公司实现收入24.12亿...

904.77 KB共4页中文简体

2天前218积分

-

银泰黄金 矿产金量利齐升促进业绩增长 国金证券 2024-04-24(4页) 附下载

附下载")

银泰黄金(000975)事件4月23日,公司发布24年一季报,1Q24实现营收27.73亿元,环比+...

889.89 KB共4页中文简体

2天前018积分

-

中熔电气 毛利率压力渐显,海外市场未来可期 国金证券 2024-04-24(4页) 附下载

附下载")

中熔电气(301031)2024年4月23日公司披露年报、一季报,2023年实现营收10.6亿元,同...

939.49 KB共4页中文简体

2天前218积分