宁德时代公司点评报告:业绩略超预期,长期关注动力储能龙头中原证券2024-02-02.pdf

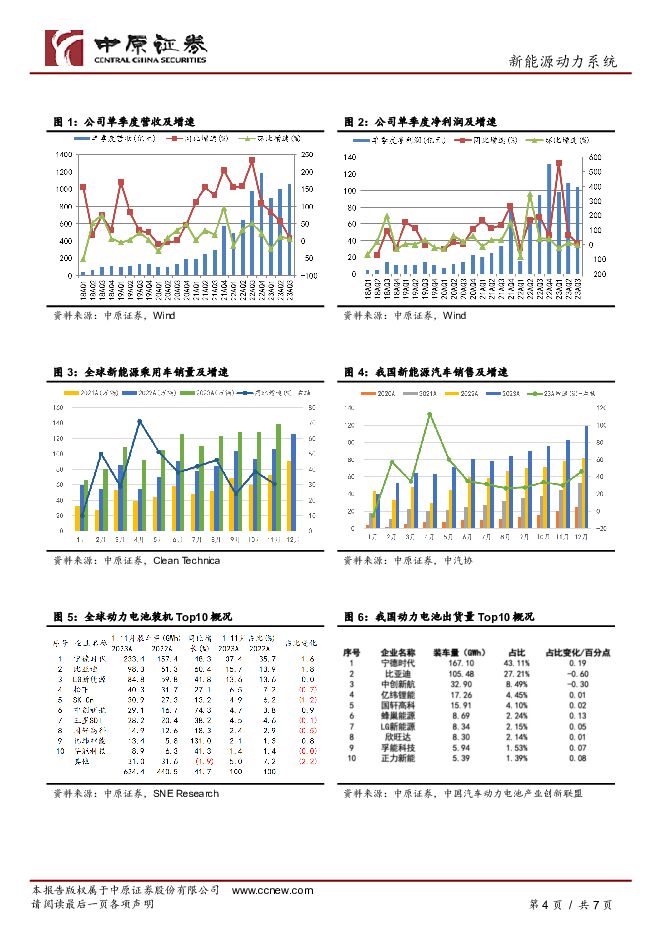

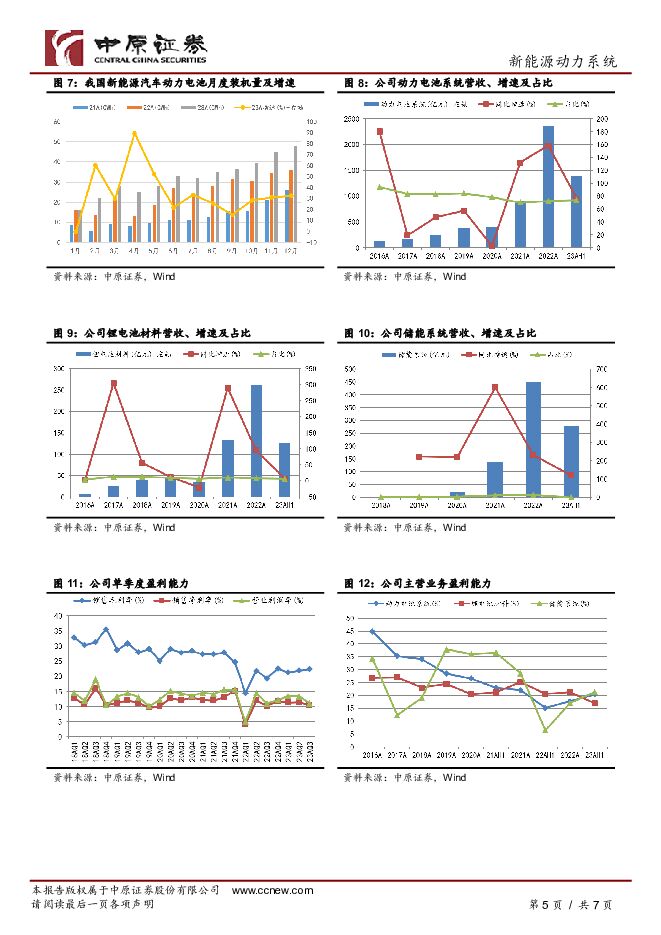

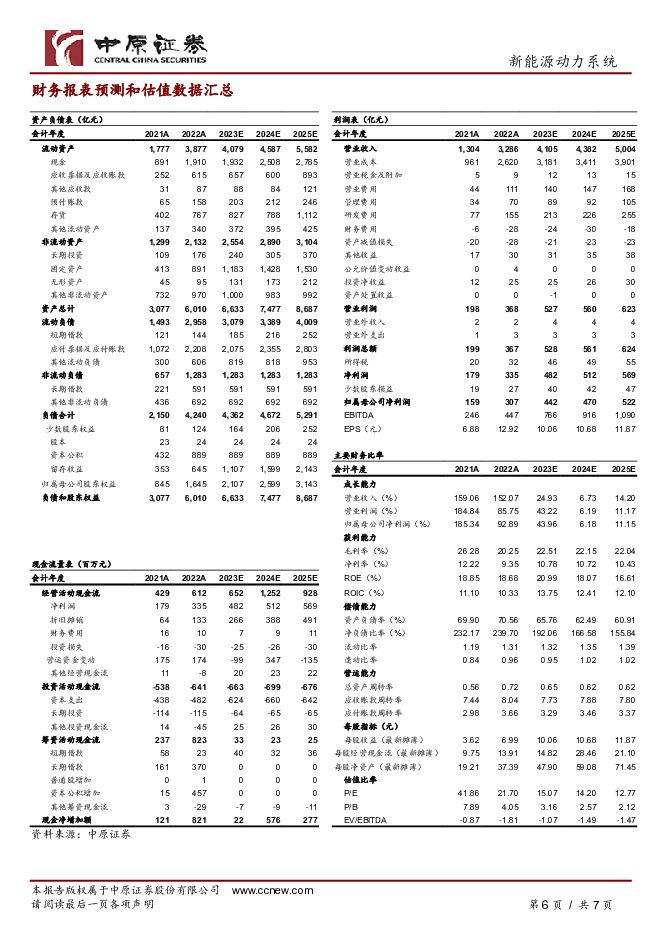

摘要:宁德时代(300750)事件:1月30日,公司公布2023年年度业绩预告。投资要点:公司第四季度业绩略超预期。公司公布2023年年度业绩预告:公司预计2023年度归母净利润为425-455亿元,同比增长38.31-48.07%;扣非后净利润为385-415亿元,同比增长36.46-47.09%。经测算:公司第四季度归母净利润区间为113.55-143.55亿元,同比变动区间为-13.57%到9.26%;环比2023年第三季度增长8.88-37.65%。公司2023年第四季度业绩略超预期,全年业绩增长主要系国内外新能源行业保持快速增长,公司作为全球领先的新能源创新科技公司,通过持续创新并推出新产品和解决方案,特别是海外市场拓展加速,产销实现较快增长。公司是全球领先的新能源科技公司,主营动力电池及储能电池的研发、生产和销售。全球新能源汽车持续高增长,我国动力电池企业市占率提升。2022年,全球新能源乘用车销售1007.53万辆,同比增长56.40%,占比由2021年的9%大幅提升至2022年的14%;全球纯电动车销量723.31万辆,占全球新能源车市场的72%。2023年1-11月,全球新能源乘用车合计销量1212.91万辆,同比增长37.66%。SNEResearch统计显示:2023年1-11月,全球动力电池装车量624.4GWh,同比增长41.7%,Top10动力电池企业中中国入围6家企业,6家入围企业在全球动力电池市场份额占比提升4.7个百分点至63.7%;2023年1-11月,宁德时代以233.4GWh稳居首位,市场占比37.4%较2022年同期提升1.6个百分点。总体预计2023年全球乘用车销量超1350万辆,2024年仍将保持两位数增长;考虑我国动力电池产业链竞争优势显著,预计2024年市占率总体仍有望提升。我国新能源汽车销售超预期,2024年预计保持两位数增长。2022年我国新能源汽车销售687.26万辆,同比增长95.96%,占比25.60%;2023年合计销售944.81万辆,同比增长37.48%,合计占提升至31.45%,全年销售超预期,主要系政策支持、产品降价等多因素叠加导致性价比总体提升。伴随新能源汽车销售增长,2022年我国动力电池装机294.66GWh,同比增长90.09%;2023年合计装机387.65GWh,同比增长31.56%,增速略低于我国新能源汽车销售增速;我国动力电池Top10企业中,宁德时代稳居行业龙头,2023年市占率为43.11%,同比提升0.11个百分点。考虑新能源汽车行业发展驱动力已逐步过渡至强市场驱动,2023年12月第1页/共7页中央经济工作会议明确提出支持新能源汽车消费,我国新能源汽车已具备全球竞争力,2023年我国新能源汽车出口120.3万辆,同比增长77.6%,已成为我国新能源汽车销售的重要增长点,总体预计2024年我国新能源汽车仍将保存两位数增长,动力电池及头部企业将受益于行业增长。公司动力电池业绩持续高增长,预计2024年持续增长。公司主营产品为动力电池系统,近年该业务营收持续高增长,由2014年的7.15亿元增至2022年的2365.93亿元,2014-2020年在公司营收中占比在80%左右,2021年以来维持在72%左右,占比回落主要系公司储能业务持续高增长后营收占比显著提升。2023年上半年,公司动力电池系统营收1394.18亿元,同比增长76.16%,营收占比73.67%。结合全球及我国新能源汽车行业预判,以及公司动力电池全球行业地位和持续技术创新,如2023年8月发布的“神行超充电池”,可实现“充电10分钟,行驶800里”的超快充电应用,总体预计2024年公司动力电池系统业绩仍将增长。公司储能电池爆发式增长,预计2024年占比仍将提升。2020年以来,公司储能电池业绩持续翻倍增长,其中2022年实现营收449.80亿元,同比增长230.16%;在公司中的营收占比由2018年的0.64%大幅提升至2022年的13.69%。2023年上半年,公司储能系统营收279.85亿元,同比增长119.73%,营收占比14.79%。根据高工锂电初步统计,2023年我国储能锂电池出货206GWh,同比增长59%。2021年以来,公司储能电池出货稳居全球第一。结合储能行业发展前景及公司在此细分领域行业地位,预计2024年公司储能电池业务营收持续增长,且营收在公司中的占比仍将提升。回购彰显公司信心。2023年10月,公司公布回购议案:公司使用自有资金以集中竞价交易方式回购公司股份,用于后期实施股权激励计划或员工持股计划;回购资金总额不低于20亿元且不超过30亿元,回购价格上限为294.45元/股。截止2023年12月底:公司累计回购9086912股,成交总额15.03亿元。后续持续关注公司回购进展。公司盈利能力提升,预计2024年总体稳定。2023年前三季度,公司销售毛利率21.92%,同比提升2.97个百分点;2023年第三季度为22.42%,环比第二季度提升0.46个百分点。分产品盈利显示:2023年上半年,公司动力电池系统销售毛利率为20.35%,同比提升5.31个百分点;锂电池材料16.95%,同比回落3.77个百分点;储能系统21.32%,同比大幅提升14.89个百分点,其中动力和储能电池系统盈利提升主要受益于上游原材料价格总体承压、公司规模效应和一体化优势显著。预计2024年公司盈利总体稳定,主要基于如下四点:一是公司具备显著规模优势,且持续推行降本增效和费用管控。二是公司长期注重研发投入,2023年上半年研发投入公司研发投入98.50亿元,同比增长70.77%,在公司营收中占比5.20%。三是上游材料价格特别是锂相关产品价格总体承压且预计将维持在合理水平。四是新能源整车行业竞争加剧,整车降价将倒逼上游动力电池等降价,且动力电池行业竞争将进一步加剧。维持公司“增持”投资评级。公司盈利预测主要假设:1)2024年全球及我国新能源汽车销售仍将保持两位数增长;2)锂电产业链中锂电关键材料供给总体较充裕,锂电关键材料价格总体保持在较合理水平;3)公司动力电池和储能电池全球市场占有率总体维持在较高水平;4)公司研发投入持续保持在较高水平,研发投入在公司营收中占比在5%左右。预测公司2023-2024年摊薄后的每股收益分别为10.06元与10.68元,按1月31日151.59元收盘价计算,对应的PE分别为15.07倍与14.20倍。目前估值相对行业水平合理,结合行业发展前景及公司行业地位,维持公司“增持”投资评级。风险提示:行业竞争加剧;我国新能源汽车销售不及预期;上游原材料价格大幅波动;动力电池价格下降超预期;海外新能源汽车政策波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

2天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

2天前218积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

2天前018积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

2天前218积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

2天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

2天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

2天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

3天前418积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前218积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

3天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

3天前218积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

附下载")

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

3天前018积分

-

厦钨新能 年报点评:业绩短期承压,一季度出货增长 中原证券 2024-04-24(8页) 附下载

厦钨新能(688778)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

737.85 KB共8页中文简体

3天前018积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

附下载")

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

3天前218积分

-

宁德时代 动储龙头盈利超预期,高分红彰显资金实力 第一上海证券 2024-04-24(3页) 附下载

宁德时代(300750)动储龙头盈利超预期,高分红彰显资金实力2024年Q1业绩符合预期:公司202...

297.09 KB共3页中文简体

3天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

附下载")

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前018积分

-

三七互娱 年报点评:流量投放影响短期利润,拟进一步加大投资者回报 中原证券 2024-04-24(5页) 附下载

三七互娱(002555)2023年公司实现营业收入165.47亿元,同比增加0.86%,归母净利润2...

447.33 KB共5页中文简体

3天前218积分

-

通信行业月报:电信业务稳步增长,光模块出口数据高增 中原证券 2024-04-23(19页) 附下载

附下载")

投资要点:2024年3月通信行业指数强于沪深300指数。通信行业指数3月上涨3.38%,同期上证综指...

822.13 KB共19页中文简体

4天前520积分