2023财政数据的几大看点中国银河2024-02-02.pdf

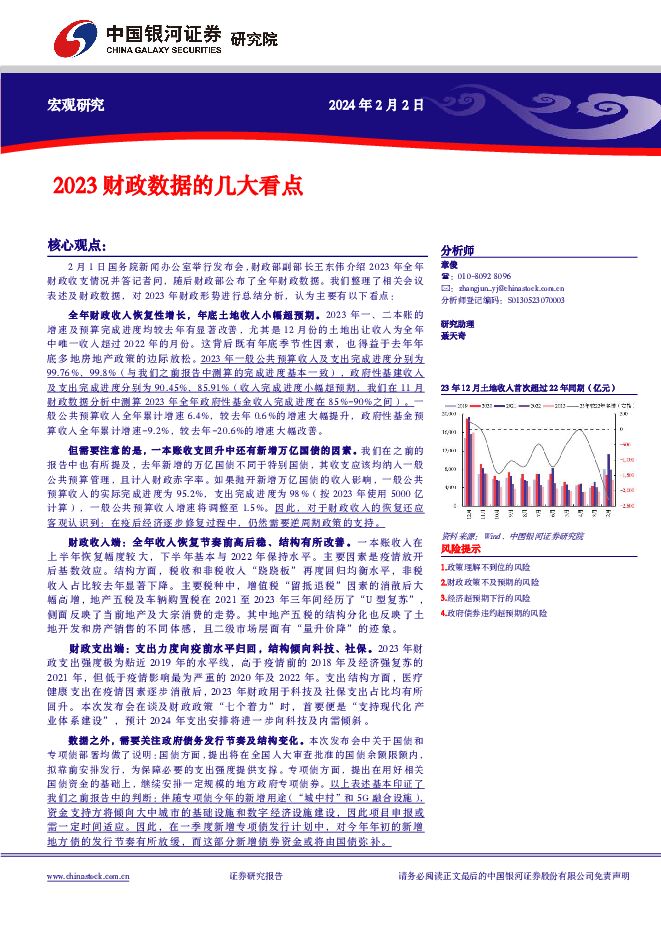

摘要:核心观点:2月1日国务院新闻办公室举行发布会,财政部副部长王东伟介绍2023年全年财政收支情况并答记者问,随后财政部公布了全年财政数据。我们整理了相关会议表述及财政数据,对2023年财政形势进行总结分析,认为主要有以下看点:全年财政收入恢复性增长,年底土地收入小幅超预期。2023年一、二本账的增速及预算完成进度均较去年有显著改善,尤其是12月份的土地出让收入为全年中唯一收入超过2022年的月份。这背后既有年底季节性因素,也得益于去年年底多地房地产政策的边际放松。2023年一般公共预算收入及支出完成进度分别为99.76%、99.8%(与我们之前报告中测算的完成进度基本一致),政府性基建收入及支出完成进度分别为90.45%、85.91%(收入完成进度小幅超预期,我们在11月财政数据分析中测算2023年全年政府性基金收入完成进度在85%-90%之间)。一般公共预算收入全年累计增速6.4%,较去年0.6%的增速大幅提升,政府性基金预算收入全年累计增速-9.2%,较去年-20.6%的增速大幅改善。但需要注意的是,一本账收支回升中还有新增万亿国债的因素。我们在之前的报告中也有所提及,去年新增的万亿国债不同于特别国债,其收支应该均纳入一般公共预算管理,且计入财政赤字率。如果抛开新增万亿国债的收入影响,一般公共预算收入的实际完成进度为95.2%,支出完成进度为98%(按2023年使用5000亿计算),一般公共预算收入增速将调整至1.5%。因此,对于财政收入的恢复还应客观认识到:在疫后经济逐步修复过程中,仍然需要逆周期政策的支持。财政收入端:全年收入恢复节奏前高后稳、结构有所改善。一本账收入在上半年恢复幅度较大,下半年基本与2022年保持水平。主要因素是疫情放开后基数效应。结构方面,税收和非税收入“跷跷板”再度回归均衡水平,非税收入占比较去年显著下降。主要税种中,增值税“留抵退税”因素的消散后大幅高增,地产五税及车辆购置税在2021至2023年三年间经历了“U型复苏”,侧面反映了当前地产及大宗消费的走势。其中地产五税的结构分化也反映了土地开发和房产销售的不同体感,且二级市场层面有“量升价降”的迹象。财政支出端:支出力度向疫前水平归回,结构倾向科技、社保。2023年财政支出强度极为贴近2019年的水平线,高于疫情前的2018年及经济强复苏的2021年,但低于疫情影响最为严重的2020年及2022年。支出结构方面,医疗健康支出在疫情因素逐步消散后,2023年财政用于科技及社保支出占比均有所回升。本次发布会在谈及财政政策“七个着力”时,首要便是“支持现代化产业体系建设”,预计2024年支出安排将进一步向科技及内需倾斜。数据之外,需要关注政府债务发行节奏及结构变化。本次发布会中关于国债和专项债部署均做了说明:国债方面,提出将在全国人大审查批准的国债余额限额内,拟靠前安排发行,为保障必要的支出强度提供支撑。专项债方面,提出在用好相关国债资金的基础上,继续安排一定规模的地方政府专项债券。以上表述基本印证了我们之前报告中的判断:伴随专项债今年的新增用途(“城中村”和5G融合设施),资金支持方将倾向大中城市的基础设施和数字经济设施建设,因此项目申报或需一定时间适应。因此,在一季度新增专项债发行计划中,对今年年初的新增地方债的发行节奏有所放缓,而这部分新增债券资金或将由国债弥补。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:本周养殖产业链涨幅领先,关注后续猪价走势 中国银河 2024-05-12(15页) 附下载

附下载")

核心观点:本周农业板块表现强于沪深300:5.6-5.10农林牧渔指数上涨5.70%,在SW一级行业...

1.07 MB共15页中文简体

1天前20020积分

-

机械设备行业点评报告:动车组首次招标超预期,关注周期复苏+设备更新下轨交装备需求释放 中国银河 2024-05-12(3页) 附下载

核心观点:事件:2024年5月10日,国铁集团发布今年首次动车组招标公告。2024年动车组首次招标落...

734.85 KB共3页中文简体

1天前20720积分

-

纺织服饰行业周报:4月纺织服饰出口环比改善,主要制造服企订单稳健提升 中国银河 2024-05-12(16页) 附下载

核心观点:4月国内出口降幅环比收窄。2024年4月单月国内出口纺织纱线865.28亿元,同比下降1....

767.86 KB共16页中文简体

1天前61320积分

-

欧日数据跟踪:转向降息的欧洲和考虑加息的日本 中国银河 2024-05-12(14页) 附下载

核心要点:欧央行6月降息预期强烈,瑞典已经行动:欧央行于4月货币政策会议上维持利率不变,缩表4月实际...

2.64 MB共14页中文简体

1天前42615积分

-

金融高频数据周报:降息预期升温 中国银河 2024-05-12(8页) 附下载

核心观点:4月政治局会议强调“灵活运用利率和存款准备金率等政策工具,加大对实体经济支持力度,降低社会...

1.09 MB共8页中文简体

1天前72515积分

-

2024年4月金融数据解读:社融短暂波动 政策预期升温 中国银河 2024-05-12(9页) 附下载

核心观点:4月社会融资-1987亿元,对实体发放人民币贷款3306亿元,低于市场预期。社融增速8.3...

751.09 KB共9页中文简体

1天前52215积分

-

宏观动态报告:服务价格超预期推动CPI环比由降转涨 中国银河 2024-05-11(6页) 附下载

主要结论:4月CPI同比上涨0.3%(前值0.1%),涨幅略有扩大,环比上行0.1%(前值-1%),...

428.75 KB共6页中文简体

1天前53815积分

-

北交所周报:日均成交额水平有所下滑,920代码第一股即将上线 中国银河 2024-05-12(19页) 附下载

核心观点(5.5-5.11):北证50指数周涨跌幅为-1.06%,行业涨跌分化。本周北证50涨跌幅为...

918.32 KB共19页中文简体

1天前19110积分

-

有色金属4月行业动态报告:国内经济复苏+海外美联储鸽派,有色金属价格强势上涨 中国银河 2024-05-09(24页) 附下载

附下载")

核心观点:政策利好经济复苏,有色金属行业景气度持续上行。国内一季度实际GDP同比增速达到5.3%,高...

954.48 KB共24页中文简体

3天前90120积分

-

建筑材料:4月动态报告-行业业绩承压,玻纤提价有望带动利润修复 中国银河 2024-05-08(17页) 附下载

附下载")

核心观点:23年年报及24年一季报情况:行业业绩承压,各细分板块表现分化。2023年:行业整体弱势运...

1.65 MB共17页中文简体

3天前91820积分

-

计算机行业:美股迎来财报季,AI风险与机遇并存 中国银河 2024-05-09(21页) 附下载

附下载")

摘要|04.19-05.03双周休市情况港股5月1日休市一天。5月1日至5月5日,A股休市、沪、深股...

1.56 MB共21页中文简体

3天前12720积分

-

传媒互联网行业2023年报&2024一季报业绩总结:业绩整体增长明显,子版块出现部分分化 中国银河 2024-05-10(21页) 附下载

附下载")

核心观点:业绩整体增长明显:剔除传媒行业ST股后,我们统计了传媒行业128家公司2023年全年业绩情...

1.38 MB共21页中文简体

3天前33620积分

-

交通运输行业周报:五一假期民航累计发送旅客997.1万人次,古巴对中国实行免签并恢复直航 中国银河 2024-05-08(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(4月29日-4月30日),SW一级行业中,交通运输行业累计涨跌幅为...

734.93 KB共20页中文简体

3天前94120积分

-

白酒板块2023A&24Q1业绩总结和投资机会梳理:现阶段板块机会大于风险 中国银河 2024-05-10(13页) 附下载

附下载")

核心观点:白酒行业基本面在弱周期底部磨底,基本面变化并不快,整体业绩增长呈线性趋势。因此2023年报...

934.77 KB共13页中文简体

3天前85320积分

-

传媒互联网行业2023年报&2024一季报业绩总结:业绩整体增长明显,子版块出现部分分化 中国银河 2024-05-10(21页) 附下载

附下载")

核心观点:业绩整体增长明显:剔除传媒行业ST股后,我们统计了传媒行业128家公司2023年全年业绩情...

1.38 MB共21页中文简体

3天前85720积分

-

4月人工智能行业月报:海外AI巨头资本开支超预期,商汤日日新5.0对标GPT-4Turbo 中国银河 2024-05-08(24页) 附下载

附下载")

核心观点:4月板块持续调整,月底企稳止跌迎来反弹。人工智能板块指数(884201.WI)4月涨跌幅为...

982.75 KB共24页中文简体

3天前23920积分

-

白酒板块2023A&24Q1业绩总结和投资机会梳理:现阶段板块机会大于风险 中国银河 2024-05-10(13页) 附下载

附下载")

核心观点:白酒行业基本面在弱周期底部磨底,基本面变化并不快,整体业绩增长呈线性趋势。因此2023年报...

934.77 KB共13页中文简体

3天前38120积分

-

中国核建 业绩稳步提升,新签订单稳增长 中国银河 2024-05-08(3页) 附下载

附下载")

中国核建(601611)核心观点:事件:公司发布2023年年报、2024年第一季度报告。业绩稳步提升...

611.62 KB共3页中文简体

3天前46718积分

-

赛力斯 出口+智能化,双品牌成就一流新能源汽车头部厂商 中国银河 2024-05-10(28页) 附下载

附下载")

赛力斯(601127)核心观点:深耕整车制造二十余年,赛力斯双轮驱动成长为国内新能源主机厂龙头。公司...

3.02 MB共28页中文简体

3天前60218积分

-

出口温和上行,内需有待巩固 中国银河 2024-05-09(8页) 附下载

附下载")

5 月 9 日海关总署公布 4 月份进出口数据: 4 月份我国出口商品 2925 亿美元,增速为 1...

603.47 KB共8页中文简体

3天前99915积分