稀土产业链月度追踪:12月稀土矿进口继续增加,展望24年阶段性过剩压力仍存华福证券2024-02-01.pdf

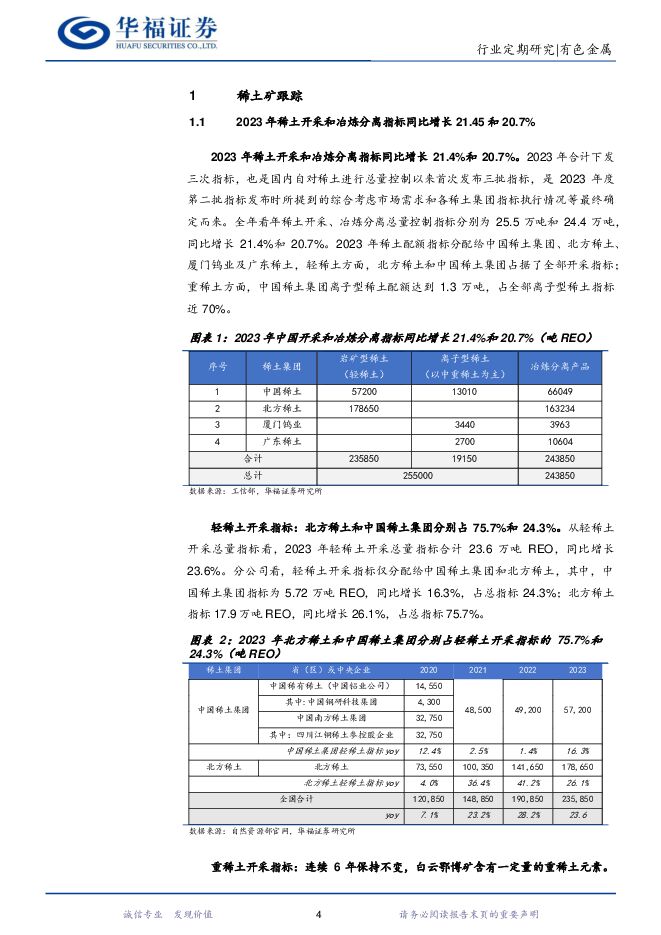

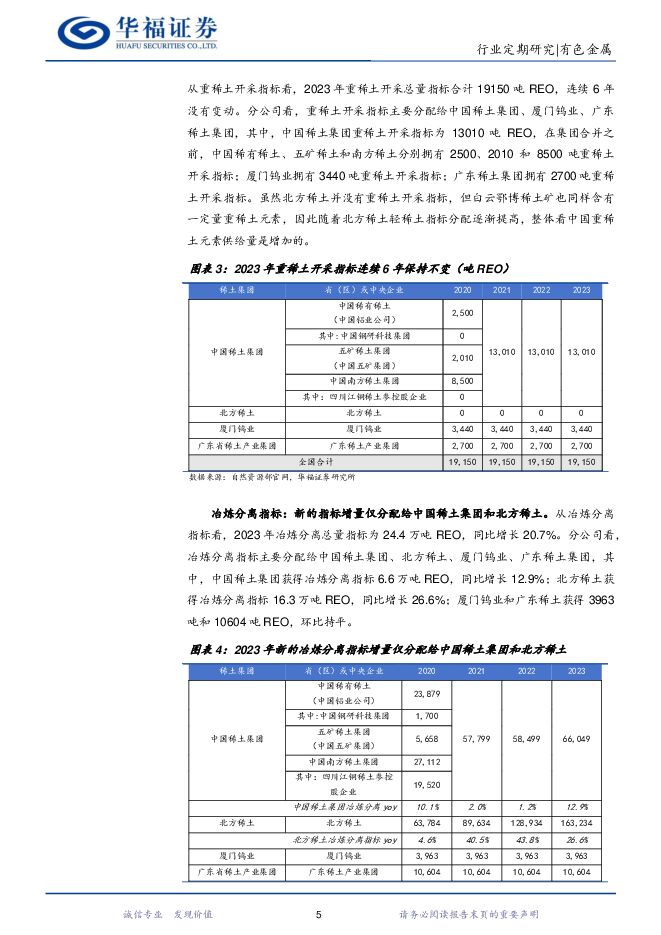

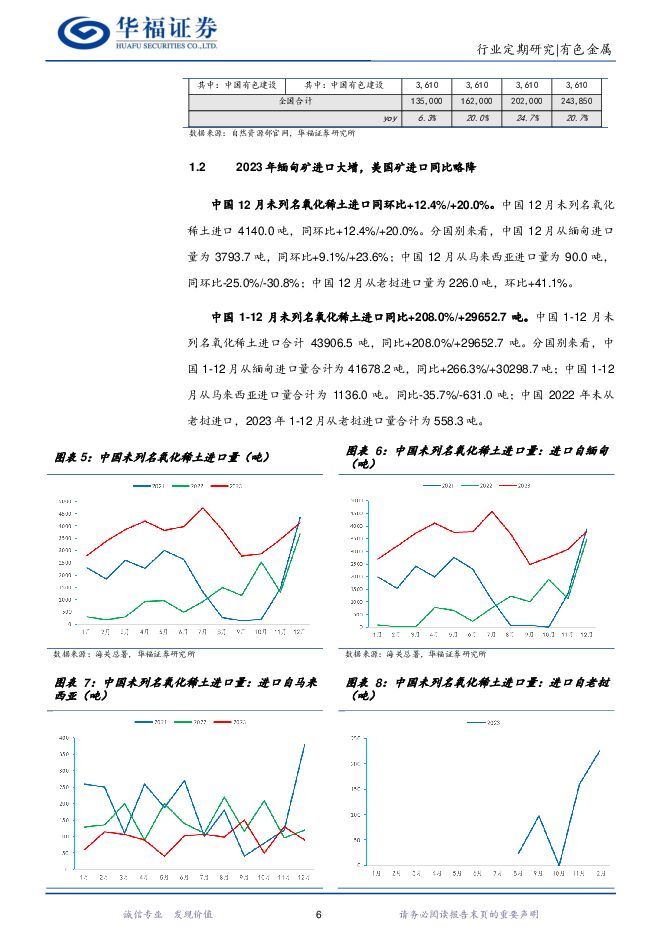

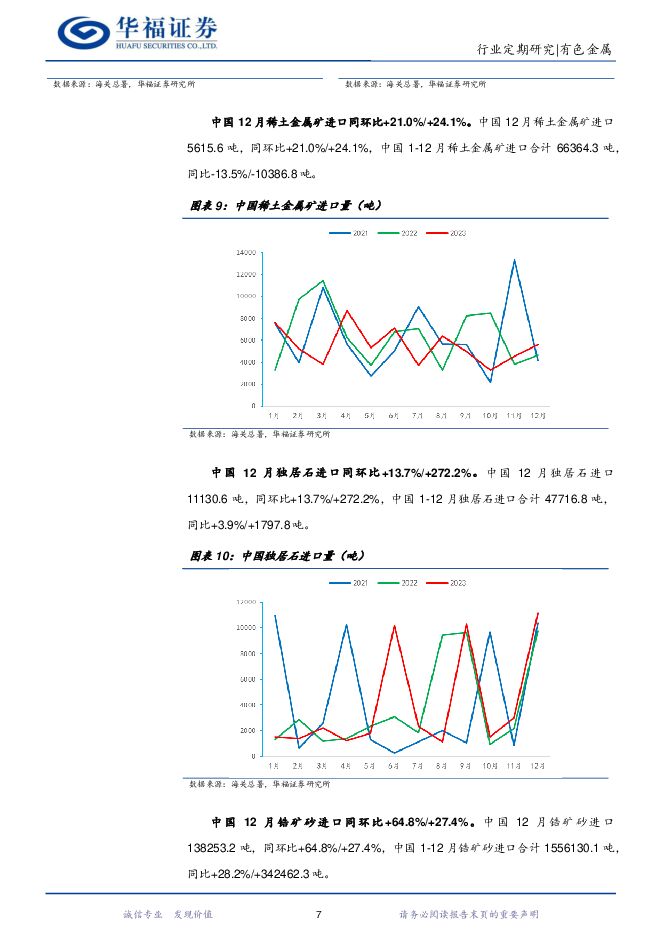

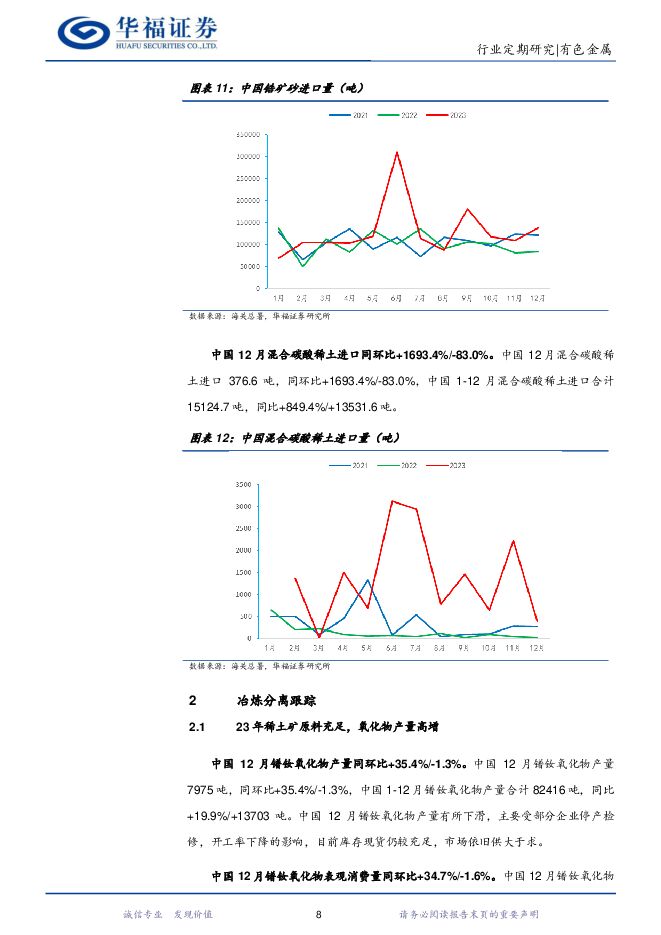

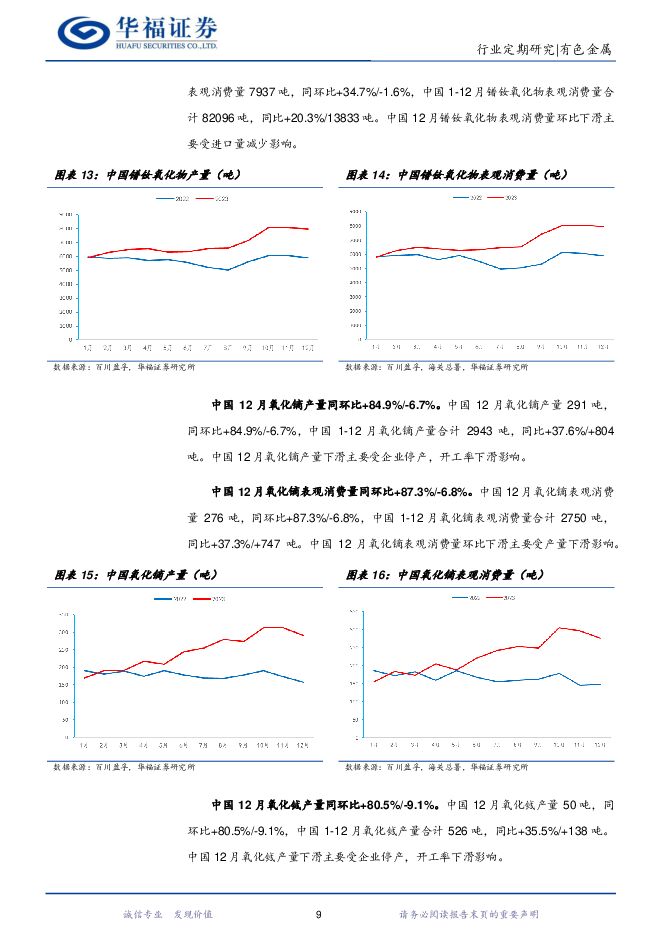

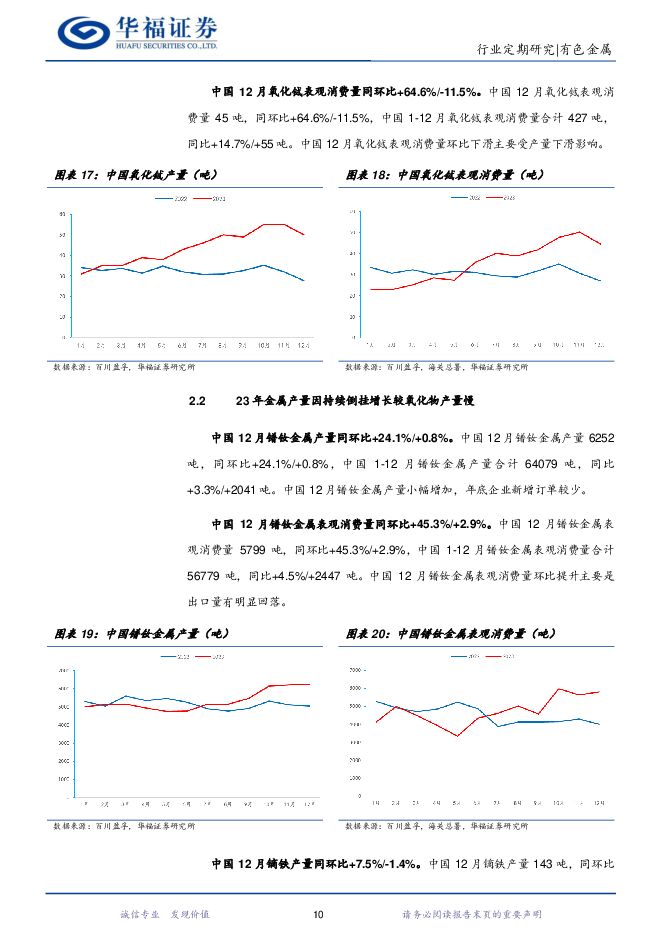

摘要:投资要点:进口稀土矿:23年缅甸矿进口大幅增加。1)缅甸矿:12月缅甸矿进口量为0.47万吨REO,环比+27%,同比+22%,由于稀土矿开采辅料进口受阻,已开采的稀土矿陆续运回国内致进口量增加。2023年累计进口缅甸矿4.6万吨REO,同比+3.3万吨REO/+237%,因中缅进出口恢复缅甸稀土进口大幅增加。2)美国矿:12月进口美国矿0.3万吨REO,环比+24%,同比+21%。2023年累计进口美国矿3.6万吨REO,同比-0.58/-14%,主因系MP已开始自己进行稀土冶炼,自用矿量增加。氧化物:稀土矿原料充足,氧化物产量提高。1)镨钕氧化物:12月产量7975吨,环比-1%,同比+35%。2023年累计产量8.2万吨,同比+1.4万吨/+20%,产量虽有较大提升但氧化物不外流致现货较紧张。2)氧化镝:12月产量291吨,环比-7%,同比+85%。2023年累计产量2943吨,同比+804吨/+38%。3)氧化铽:12月产量50吨,环比-9%,同比+80%。2023年累计产量526吨,同比+138吨/+36%。金属:倒挂压力持续,金属产量仅微增。1)镨钕金属:12月产量6252吨,环比+1%,同比+24%。2023年累计产量6.4万吨,同比0.2万吨/+3%,因价格持续倒挂且氧化物现货紧张,金属产量仅微增。2)镝铁:12月产量143吨,环比-1%,同比+8%。2023年累计产量1726吨,同比几乎持平。3)金属铽:12月产量30吨,环比-3%,同比+25%。2023年累计产量328吨,同比-21吨/-6%磁材:钕铁硼产量逐渐恢复,出口略减。12月钕铁硼毛坯产量2.6万吨,环比-2%,同比+36%;2023年全年产量25万吨,同比+2.3万吨/+10%。四种磁材出口合计6733吨,环比+12%,同比+7%;2023年全年出口量8万吨,同比-0.2万吨/-2%。供需平衡:23年镨钕和镝过剩,铽保持紧平衡。1)轻稀土:12月镨钕供需平衡为过剩476吨,过剩情况略减缓,2023年全年过剩0.56万吨,主因系指标和进口矿增加较多。2)重稀土:12月铽过剩5吨,23年过剩2吨,供需保持紧平衡。镝12月过剩130吨,23年累计过剩992吨。价格:截至2023年12月31日,根据稀土协会,氧化镨钕价格为44.3万元/吨,环比上月底-10%,较年初-37.6%;氧化镝价格为250.0万元/吨,环比上月底-7.1%,较年初+0.4%;氧化铽价格为742.5万元/吨,环比上月底-6.5%,较年初-46.5%万元/吨。2024年1月北方稀土镨钕氧化物挂牌价45.33万元/吨,较12月下调4.01万元/吨;镨钕金属挂牌价56.0万元/吨,较12月下调4.8万元/吨。投资建议:2023年因缅甸矿进口和稀土指标增加较多,叠加下游需求仍然偏弱,镨钕和镝过剩较多,铽保持紧平衡。短期,正值需求淡季,第三批指标下发和进口矿再次增多致供给增加,底部支撑不足,稀土价格或将进一步承压;中长期,预计24-25年市场仍处于供大于求局面,但考虑到缅甸矿进口将减少以及海外产能建设仍偏慢,稀土价格有望企稳,建议关注中国稀土和金力永磁。风险提示:下游需求不及预期;海外冶炼分离产能建设超预期;可替代稀土材料技术发展超预期;环保问题影响超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

3小时前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

3小时前220积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

3小时前020积分

-

铜月报(202403):供应扰动加剧,铜价持续创新高 华福证券 2024-04-26(12页) 附下载

投资要点:原料端:铜矿及废铜进口均增加。1)铜矿进出口:3月铜矿进口数量为233万吨(智利72.5+...

1.62 MB共12页中文简体

3小时前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

3小时前020积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

3小时前020积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

3小时前020积分

-

日本酱油行业专题一:龟行稳健“甲”天下,“万”千风味再出发 华福证券 2024-04-26(14页) 附下载

投资要点:300年历史龟甲万,与日本酱油行业同频共振。大和王朝时代酱油传入日本。17世纪,茂木家族祖...

3.54 MB共14页中文简体

3小时前020积分

-

钢铁行业周报:钢材持续去库,复产步履偏缓 华福证券 2024-04-28(17页) 附下载

投资要点:投资策略:本周钢铁延续缓慢复产态势,高炉开工率周环比提升0.87个百分点,电炉开工率周环比...

6.86 MB共17页中文简体

3小时前020积分

-

家用电器行业专题报告:家电白马变红马,背后的短期长期逻辑与后续投资策略 华福证券 2024-04-26(29页) 附下载

投资要点行情复盘:受益红利风格,家电板块年初以来涨幅喜人。截至2024.4.19收盘,申万家电指数年...

2.2 MB共29页中文简体

3小时前020积分

-

电力设备行业氢能观点更新:重申能源体系定位,租赁模式或助力运营平价 华福证券 2024-04-28(4页) 附下载

投资要点:事件:2024年4月23日,能源法(草案)提请十四届全国人大常委会审议,其中明确能源定义是...

520.83 KB共4页中文简体

3小时前020积分

-

传媒:港股内容平台的“AI进攻性机会” 华福证券 2024-04-28(2页) 附下载

投资要点:一、随着AI技术逐步引入到AI内容创作过程中,按照AI内容制作的难易程度,AI内容正在从“...

313.47 KB共2页中文简体

3小时前020积分

-

亚光股份 需求放缓导致23年业绩承压,环保业务稳健增长 华福证券 2024-04-28(3页) 附下载

亚光股份(603282)事件:公司发布2023年年报和2024年一季报,2023年公司实现营业收入9...

613.99 KB共3页中文简体

3小时前018积分

-

天味食品 业绩超预期实现开门红,24年稳健成长增速可期 华福证券 2024-04-28(3页) 附下载

天味食品(603317)事件:公司发布2024年一季报,报告期内公司实现营收8.53亿元,同比+11...

378.74 KB共3页中文简体

3小时前018积分

-

神州细胞 24年一季报点评:重组VIII因子持续高增长,全年业绩有望持续释放 华福证券 2024-04-28(3页) 附下载

神州细胞(688520)投资要点:24年一季度营业收入6.13亿元,重组八因子放量超预期24年Q1收...

358.85 KB共3页中文简体

3小时前018积分

-

新产业 2024年一季报点评:业绩符合预期,夯实全年高增长 华福证券 2024-04-28(3页) 附下载

新产业(300832)投资要点:公司发布2024年一季报,业绩增长符合预期。公司24Q1营收10.2...

407.94 KB共3页中文简体

3小时前018积分

-

舍得酒业 业绩预期平稳落地,聚焦重点单品合力向前 华福证券 2024-04-26(3页) 附下载

舍得酒业(600702)投资要点:事件:舍得酒业发布24年一季报,24Q1公司实现营收21.05亿元...

358.18 KB共3页中文简体

3小时前018积分

-

尚太科技 Q1出货同比高增长,盈利韧性超预期 华福证券 2024-04-26(3页) 附下载

尚太科技(001301)2023年负极销量增长31%,成本降幅大于价格降幅2023年实现收入43.9...

394.67 KB共3页中文简体

3小时前018积分

-

日辰股份 食品加工渠道恢复较好,Q1业绩稳步增长 华福证券 2024-04-28(3页) 附下载

日辰股份(603755)事件:公司披露2024年一季报,经营表现整体复合预期;具体而言,24年Q1公...

391.58 KB共3页中文简体

3小时前018积分

-

南都电源 大储业务扩张叠加海外布局深化,看好公司未来盈利水平 华福证券 2024-04-26(3页) 附下载

南都电源(300068)投资要点:2023年:电力储能持续扩张,再生铅业务亏损和资产及信用减值造成公...

563.29 KB共3页中文简体

3小时前018积分