风语筑公司点评报告:积极推进项目执行,新签订单增长显著中原证券2024-01-31.pdf

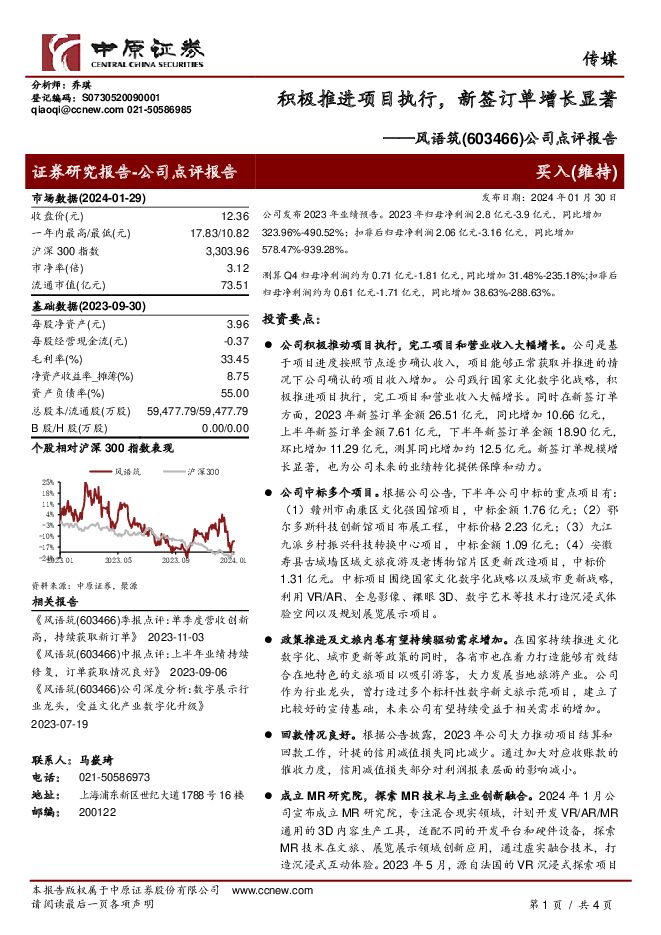

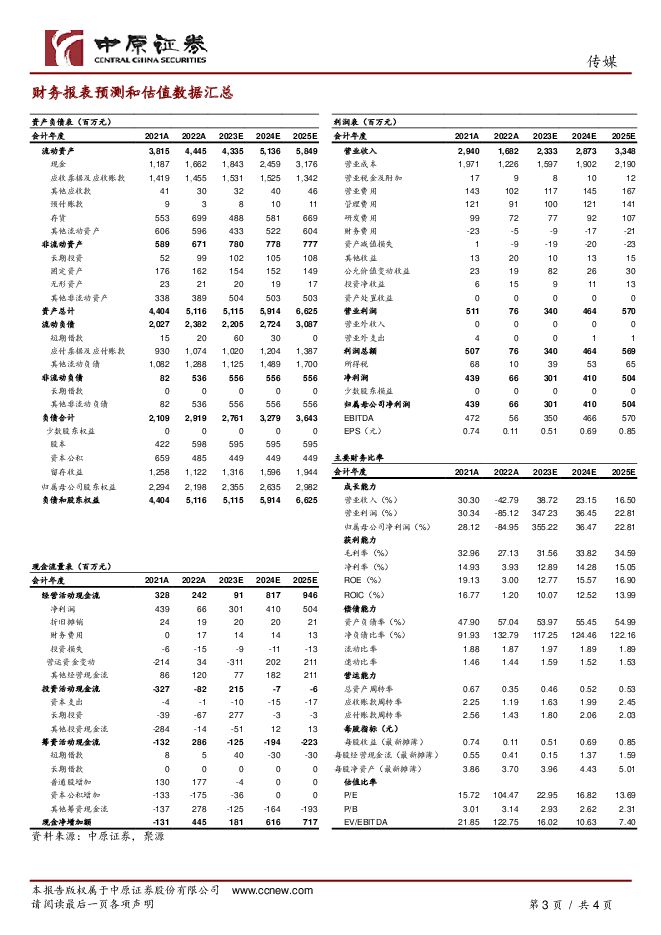

摘要:风语筑(603466)公司发布2023年业绩预告。2023年归母净利润2.8亿元-3.9亿元,同比增加323.96%-490.52%;扣非后归母净利润2.06亿元-3.16亿元,同比增加578.47%-939.28%。测算Q4归母净利润约为0.71亿元-1.81亿元,同比增加31.48%-235.18%;扣非后归母净利润约为0.61亿元-1.71亿元,同比增加38.63%-288.63%。投资要点:公司积极推动项目执行,完工项目和营业收入大幅增长。公司是基于项目进度按照节点逐步确认收入,项目能够正常获取并推进的情况下公司确认的项目收入增加。公司践行国家文化数字化战略,积极推进项目执行,完工项目和营业收入大幅增长。同时在新签订单方面,2023年新签订单金额26.51亿元,同比增加10.66亿元,上半年新签订单金额7.61亿元,下半年新签订单金额18.90亿元,环比增加11.29亿元,测算同比增加约12.5亿元。新签订单规模增长显著,也为公司未来的业绩转化提供保障和动力。公司中标多个项目。根据公司公告,下半年公司中标的重点项目有:(1)赣州市南康区文化强国馆项目,中标金额1.76亿元;(2)鄂尔多斯科技创新馆项目布展工程,中标价格2.23亿元;(3)九江九派乡村振兴科技转换中心项目,中标金额1.09亿元;(4)安徽寿县古城墙区域文旅夜游及老博物馆片区更新改造项目,中标价1.31亿元。中标项目围绕国家文化数字化战略以及城市更新战略,利用VR/AR、全息影像、裸眼3D、数字艺术等技术打造沉浸式体验空间以及规划展览展示项目。政策推进及文旅内卷有望持续驱动需求增加。在国家持续推进文化数字化、城市更新等政策的同时,各省市也在着力打造能够有效结合在地特色的文旅项目以吸引游客,大力发展当地旅游产业。公司作为行业龙头,曾打造过多个标杆性数字新文旅示范项目,建立了比较好的宣传基础,未来公司有望持续受益于相关需求的增加。回款情况良好。根据公告披露,2023年公司大力推动项目结算和回款工作,计提的信用减值损失同比减少。通过加大对应收账款的催收力度,信用减值损失部分对利润报表层面的影响减小。成立MR研究院,探索MR技术与主业创新融合。2024年1月公司宣布成立MR研究院,专注混合现实领域,计划开发VR/AR/MR通用的3D内容生产工具,适配不同的开发平台和硬件设备,探索MR技术在文旅、展览展示领域创新应用,通过虚实融合技术,打造沉浸式互动体验。2023年5月,源自法国的VR沉浸式探索项目《消失的法老》在上海展出后吸引较多游客体验,未来在供给端基于VR/AR/MR技术打造的线下文旅项目以及需求端对于沉浸式文化体验的需求有望双双增加。投资建议:公司依托自身在数字展览展示等领域丰富的项目经验以及技术优势,能够受益于文化产业数字化、城市更新改造、文旅项目创新需求等浪潮,新签订单获取情况良好,在建项目正常推进。未来国内文旅消费、文化数字化升级、文化设施建设以及城市更新等方面都有较多的增长机会,为公司主业提供良好的发展环境。基于公司的业绩预告,我们暂时维持此前的盈利预测不变,预计公司2023-2025年EPS为0.51元、0.69元、0.85元,按照2024年1月30日收盘价11.60元,对应PE为22.95倍、16.82倍和13.69倍,维持“买入”投资评级。风险提示:财政压力影响项目招标需求;行业竞争加剧;应收账款回款风险;大股东减持风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

附下载")

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前220积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前218积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前018积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前218积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

1天前018积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

1天前018积分

-

江波龙 2023年报及2024年一季报点评:AI推动存储需求大幅增长 拓展企业级及车规级市场助力公司未来成长 中原证券 2024-04-26(5页) 附下载

江波龙(301308)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现...

323.52 KB共5页中文简体

1天前018积分

-

湖南裕能 年报点评:出货高增长,业绩短期承压 中原证券 2024-04-26(8页) 附下载

湖南裕能(301358)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

661.6 KB共8页中文简体

1天前018积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

1天前018积分

-

风语筑 公司事件点评报告:主业在手订单充沛 静待经营拐点 华鑫证券 2024-04-26(5页) 附下载

风语筑(603466)事件上海风语筑文化科技股份有限公司(风语筑)发布公告:2023年公司营收23....

337.99 KB共5页中文简体

1天前218积分

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

4天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

附下载")

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

4天前518积分

-

许继电气 年报点评:连续五年业绩提升 特高压工程建设提速助力公司成长 中原证券 2024-04-25(5页) 附下载

附下载")

许继电气(000400)事件:公司发布2023年年报:公司实现营业收入170.61亿元,同比增长13...

396.26 KB共5页中文简体

4天前218积分

-

芒果超媒 年报点评:会员业务发展提速,广告业务逐渐企稳,关注优质内容输出能力 中原证券 2024-04-25(5页) 附下载

芒果超媒(300413)2023年公司实现营业收入146.28亿元,同比增加4.66%;归母净利润3...

437.53 KB共5页中文简体

4天前018积分

-

晶科能源 年报点评:Q4业绩有所承压,TOPCon领先地位明显 中原证券 2024-04-25(5页) 附下载

附下载")

晶科能源(688223)事件:公司发布2023年年报:实现营业总收入1186.82亿元,同比增长43...

461.61 KB共5页中文简体

4天前218积分

-

建龙微纳 年报点评:分子筛业务表现稳健,业务结构优化构建长期增长动力 中原证券 2024-04-25(5页) 附下载

附下载")

建龙微纳(688357)投资要点:公司公布2023年年度报告,2023年公司实现营业收入9.72亿元...

369.68 KB共5页中文简体

4天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

附下载")

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

5天前218积分

-

紫金矿业 公司点评报告:业绩稳步提升,规模实力有望再上新台阶 中原证券 2024-04-24(5页) 附下载

紫金矿业(601899)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

418.75 KB共5页中文简体

5天前718积分

-

兆易创新 2023年报及2024年一季报点评:持续丰富产品线及提升市占率,有望受益于存储器周期复苏 中原证券 2024-04-24(5页) 附下载

附下载")

兆易创新(603986)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

312.53 KB共5页中文简体

5天前518积分