基础化工行业研究:市场反弹,对板块可以更加乐观国金证券2024-01-29.pdf

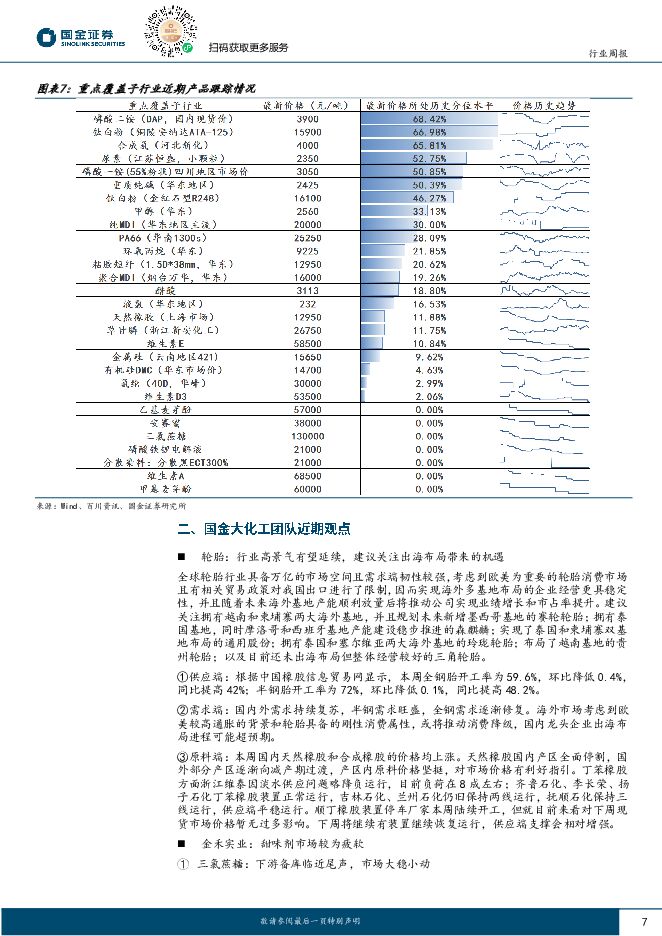

摘要:本周化工市场综述本周市场强劲反弹,其中基础化工指数下跌0.89%,跑输沪深300指数2.85%。标的方面,在国资委表示将进一步研究把市值管理纳入中央企业负责人业绩考核之后,央国企标的表现强势,除此之外,业绩预告不错的标的也表现不错;前期股价表现不错的VR材料及新能源材料标的有所承压。政策层面,本周有三个事件值得关注,首先是国务院国资委表态将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司市场表现,我们认为国企改革将进一步释放国有企业的竞争优势和经济活力,建议重点关注具有以下优势的国有企业:1具有良好的成本和费用管控,2在细分领域持续深耕和研发,内部形成良好的技术积淀,3有较好的产业资源,形成产业链优势,3持续进行资金和项目肉兔,提升公司的成长性,5优质的考核激励制度,6在细分领域逐步提升话语权,实现竞争优势的强化。其次是央行新年首次降准,这有利于巩固和增强经济回升向好态势,也有利于提升市场信心。最后是金融管理总局对于房地产的表态-房地产对国民经济具有重要影响,金融业责无旁贷,必须大力支持,路演下来,市场对于顺周期板块普遍不看好,我们理解顺周期可能是超预期的方向之一。行业层面,本周钛白粉企业发函上调钛白粉价格,该行业建议重点关注龙佰集团,市场可能还没有认知到其分红能力以及钛矿的价值,我们认为之后股价有修复的动能。半导体方面,三星电子、SK海力士及美光2024年上半年稼动率全面调升,该行业景气度有望持续向上,建议关注相关材料标的。AI方面,本周主要有两个事件值得关注,一是Chrome浏览器升级,自带三项AI功能;二是GPT-4打造的选股回报不错,我们观察到AI应用端不断拓展,建议继续关注行业爆品的出现。投资层面,我们上半年看好轮胎和新材料,下半年看好顺周期及农药。本周大事件大事件一:国务院国资委表示,将进一步研究把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。据介绍,下一步,国务院国资委将按照国有企业改革深化提升行动有关要求,围绕坚定不移做强做优做大国有企业的目标,推动重组整合工作进一步走深走实。大事件二:新年首次降准即将落地。为巩固和增强经济回升向好态势,央行决定,自2月5日起下调金融机构存款准备金率0.5个百分点(不含已执行5%存款准备金率的金融机构),向市场提供长期流动性约1万亿元。本次下调后,金融机构加权平均存款准备金率约为7.0%。央行同时决定,自1月25日起,分别下调支农再贷款、支小再贷款和再贴现利率各0.25个百分点,持续推动社会综合融资成本稳中有降。大事件三:AI带动存储需求,三星电子、SK海力士及美光2024年上半年稼动率全面调升,三星第一季自77%上修至81%,第二季将续由85%上修至89%;SK海力士第一季由92%上修至94%,第二季续上修至95%;美光第一季则由95%上修至98%。投资组合推荐通用股份、赛轮轮胎、东材科技、宝丰能源、新宙邦风险提示国内外需求下滑,原油价格剧烈波动,国际政策变动影响产业布局。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前020积分

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

2天前020积分

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

2天前220积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

2天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

2天前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

2天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

2天前020积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

2天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

2天前018积分

-

天阳科技 注重高质量增长,加大算力领域投入 国金证券 2024-04-25(4页) 附下载

天阳科技(300872)2024年4月,公司分别发布2023年报及2024年一季报。公司2023年全...

995.76 KB共4页中文简体

2天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

2天前018积分

-

日月股份 盈利、现金流改善明显,平台化技术打开增量空间 国金证券 2024-04-25(4页) 附下载

日月股份(603218)2024年4月24日公司披露年报,2023年实现营收46.6亿元,同比-4....

965.1 KB共4页中文简体

2天前018积分

-

玲珑轮胎 业绩符合预期,盈利继续修复 国金证券 2024-04-25(4页) 附下载

玲珑轮胎(601966)业绩简评2024年4月24日公司发布了年报及1季报,2023年实现营业收入2...

1008.71 KB共4页中文简体

2天前018积分

-

美年健康 量价齐升业绩增长,龙头发展前景可期 国金证券 2024-04-25(4页) 附下载

美年健康(002044)2024年4月24日,公司发布2023年年度报告。2023年,公司实现收入1...

890.85 KB共4页中文简体

2天前018积分

-

科德数控 1Q业绩出现波动,看好全年表现 国金证券 2024-04-25(4页) 附下载

科德数控(688305)事件2024年4月24日公司发布23年报和24年一季报,23年实现营业收入4...

949.8 KB共4页中文简体

2天前018积分

-

爱美客 业绩符合预期,增长势能持续释放 国金证券 2024-04-25(4页) 附下载

爱美客(300896)2024年4月24日,公司发布2024年一季度报告。1Q24年公司实现收入8....

958.99 KB共4页中文简体

2天前018积分

-

传音控股 市场份额持续提升,盈利能力维持稳定 国金证券 2024-04-25(4页) 附下载

传音控股(688036)2024年4月24日公司披露一季报,Q1营收174亿元,同增88%;归母净利...

908.17 KB共4页中文简体

2天前018积分