电力设备行业周报:大储延续高景气,特斯拉机器人有望明年量产华安证券2024-01-29.pdf

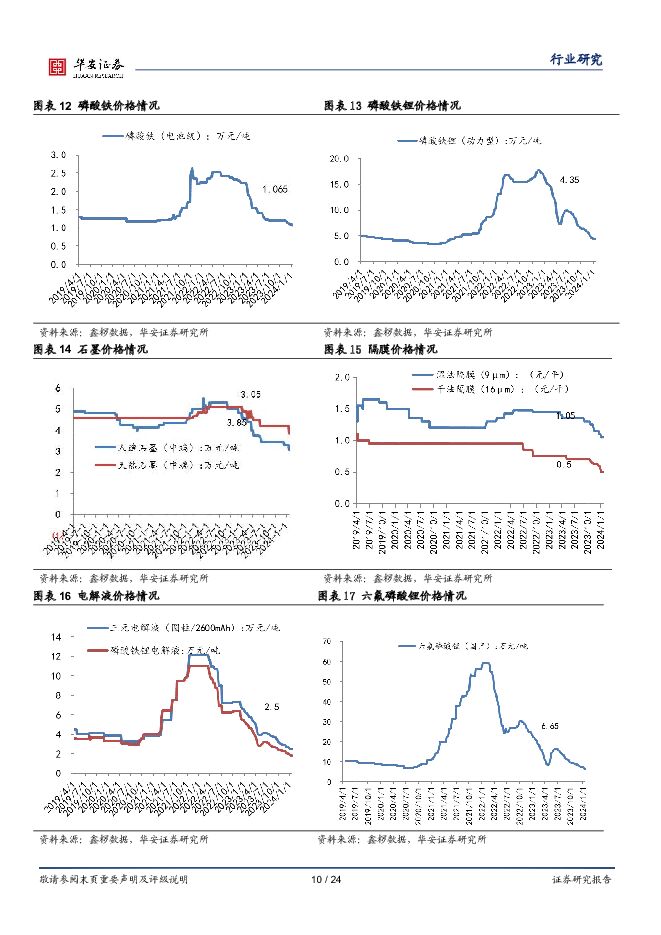

摘要:主要观点:电动车:估值底先于现实底,建议关注边际改善环节。市场对锂电产业链的担忧,主要体现在需求和盈利能力两方面,下游需求淡季不淡,产业链排产验证含锂材料补库判断,降价情况仍需跟踪,部分稀缺环节降幅有望低于市场预期。估值底先于现实底,考虑到目前估值已经反应了基本面的演进节奏,锂电产业链持仓低位,产业链盈利预期收敛+景气度边际好转或可带动估值修复,建议优先关注高壁垒的电池、加工费降幅或优于市场预期的高镍正极、高弹性的锂矿环节。新技术:骄成超声新获头部锂电厂商定点,复合集流体曙光将至。1月23日,骄成超声在官方公众号披露,其自主研发的复合集流体超声波滚焊设备已获头部锂电厂商定点。继金美新材料完成綦江集流体量产线下线仪式,本次骄成超声再获滚焊订单,实现从箔材端到滚焊端全链突破,我们认为集流体已完成0-1突破,复合箔材凭借其高能量密度和高安全性,有望打开动力和消费电池市场。储能:大储有望延续高景气,关注量利齐升环节。12月美国大储并网1.23GW,同增/环增332%/185%,2023年国内新增装机22.60GW/48.70GWh,较2022年底增长超过260%。展望2024年,保障性并网项目竞争性配置+市场化并网占比提升+部分存量项目开始要求配储,均将带动国内储能配置比例提升,支撑国内储能规模高增。PCS环节价格基本维持稳定,量增有望带动规模效应提升,集中式大项目有望带动液冷占比进一步提升。美国有望进入降息通道,叠加并网政策缓解,ITC政策带动,延后项目已经落地,关注PCS、变压器及温控环节。风电:2023年装机超预期,广东将海上风电项目列为2024重点项目计划,持续推动海风装机落地;中乌加强风电领域合作,助力产业链出海节奏;以大代小项目持续加码,打造第二增长曲线。光伏:2023年装机并网约217GW,并网量超预期,硅料硅片价格上涨,下游电池组件企业春节需求旺盛;新技术落地频传利好政策,产业落地或将到来。氢能:本周氢能产业稳步落地,比亚迪和小米两大汽车公司分别在制氢和燃料电池方面展现出强烈的进军意愿;国资委发言力挺氢能,为氢能产业的发展提供了政策红利和市场信心。建议重点关注制氢、储运、燃料电池等环节。人形机器人:特斯拉提出25年量产人形机器人,与前期节奏基本一致;浙江省出台人工智能政策措施,对产业收入和产值提出规划,支撑行业发展。继续看好机器人赛道投资机会,建议重点关注确定性高的Tier1供应商和轮动价值量增加环节。风险提示:新能源汽车发展不及预期;相关技术出现颠覆性突破;产品价格下降超出预期;产能扩张不及预期、产品开发不及预期;原材料价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

3天前320积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

3天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

人形机器人观点更新:Optimus24年底应用、25年底销售,进展符合预期 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:马斯克在特斯拉24Q1交流中表示:将特斯拉视为仅仅是汽车公司是不准确的,应视其为机器人技术...

289.76 KB共2页中文简体

3天前220积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

附下载")

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

3天前020积分

-

电力设备行业动态跟踪:首次实现无人机跨海货运,低空经济蓝图加速落地 华福证券 2024-04-25(2页) 附下载

附下载")

投资要点:琼粤两地首次实现无人机货运跨海飞行2024年4月24日,航天时代飞鹏有限公司的FP-98“...

302.2 KB共2页中文简体

3天前020积分

-

电力设备:绿电交易限价打开,碳、绿电、绿证市场机制融合有望加速 中邮证券 2024-04-25(4页) 附下载

附下载")

投资要点事件:2024年4月19日,国家能源局公开征求《电力中长期交易基本规则—绿色电力交易专章》意...

298.41 KB共4页中文简体

3天前020积分

-

微光股份 冷链电机龙头,机器人伺服电机打造新成长曲线 中航证券 2024-04-25(5页) 附下载

附下载")

微光股份(002801)国内微电机细分领域龙头,产品矩阵不断丰富公司深耕微电机领域三十余年,主要从事...

1.15 MB共5页中文简体

3天前218积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

3天前218积分

-

黔源电力 来水偏枯拖累业绩 现金流价值持续凸显 华源证券 2024-04-25(3页) 附下载

附下载")

黔源电力(002039)投资要点:事件:公司发布2023年年度报告,全年实现归母净利润2.65亿元,...

505.02 KB共3页中文简体

3天前018积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

附下载")

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

3天前118积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

峰岹科技 2023年年报&2024年一季报点评:BLDC国产替代先锋,白电&汽车&机器人加速成长 民生证券 2024-04-25(3页) 附下载

附下载")

峰岹科技(688279)事件:峰岹科技4月24日晚发布2023年年报及2024年一季报,2023年,...

674.45 KB共3页中文简体

3天前218积分

-

奥迪威 智能汽车及工控、仪表带动业绩高增,加速机器人、消费电子等应用布局北交所信息更新 开源证券 2024-04-25(4页) 附下载

附下载")

奥迪威(832491)2023年公司收入增长24%至4.67亿元,盈利及毛利率水平持续提升2023年...

663.21 KB共4页中文简体

3天前218积分

-

北方国际 业绩实现高增长,加速中东欧电力布局 中国银河 2024-04-25(3页) 附下载

北方国际(000065)核心观点:事件:公司发布2024年一季报。蒙古矿山一体化项目驱动业绩实现高增...

605.89 KB共3页中文简体

3天前018积分

-

宝信软件 2024年一季报点评:业绩超预期,PLC和机器人进展迅速 东吴证券 2024-04-25(3页) 附下载

宝信软件(600845)事件:2024年4月23日,公司发布2024年一季报。2024年Q1,公司实...

511 KB共3页中文简体

3天前218积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

3天前218积分