有色金属行业周报:政策提振铜铝价格回升,钴锂节前价格承压华安证券2024-01-28.pdf

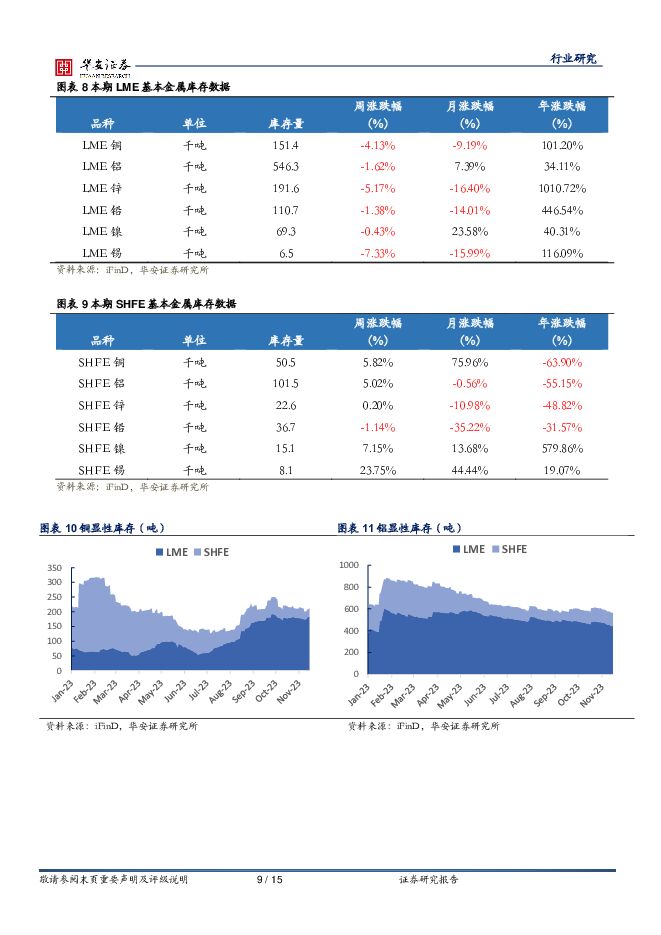

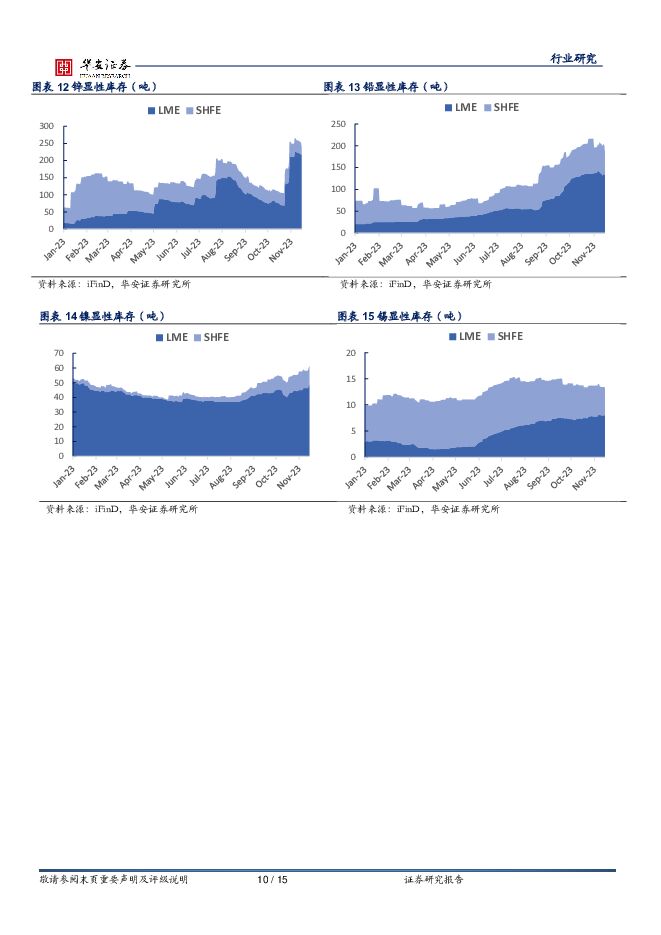

摘要:主要观点:本周有色金属跑输沪深300,涨幅为0.71%。同期上证指数涨幅为2.75%,收报于2910.22点;深证成指跌幅为0.28%,收报于8762.33点;沪深300涨幅为1.96%,收报于3333.82点。基本金属基本金属本周期现市场部分分化。期货市场:LME铜、铝、锌、铅、锡、镍周同比上涨1.78%、3.94%、4.65%、2.61%、5.16%、3.21%。国内期货市场铜、铝、锌、锡、镍周同比上涨1.62%、2.12%、3.56%、1.91%、3.49%,铅周同比下跌0.83%。铜:本周进口铜精矿TC价格持续走跌至42美元/吨。周内铜精矿现货TC仍保持下行趋势,供需平衡结果快速恶化,不仅造成现货市场上铜精矿卖方的报盘和可成交加工费重心持续下行,还导致矿山-贸易商和贸易商-冶炼厂的2024年长单谈判进度尤为缓慢,不仅卖方很难锁定今年的长单交付量,而且长单的结算价也迎来转变,市场上存在部分贸易商-冶炼厂的长单结算尝试由以往的“Benchmark再扣减”的模式转变成“月度Index结算”模式。库存方面,SHEF铜库存约为5.05吨,周同比上升5.82%。铝:供应方面,本周山西地区某氧化铝企业少量产能实现复产,氧化铝市场开工率小幅上涨。但在本周同时有部分氧化铝企业氧化铝焙烧受限,综合导致氧化铝市场供应增量有限。本周电解铝行业并未有增减产行为,行业开工持稳。截至目前,电解铝行业开工产能4207.80万吨,较上周持稳。库存方面,本周LME铝库存有所下降,目前LME铝库存在54.63万吨,较上周减少1.62%。电解铝社会库存继续减少,其中华东地区库存减少最多,其次是华南地区,巩义地区社会库存较上周相比基本不变。需求方面,即使个别企业前期环境管控原因减产,本周逐步恢复正常生产,但春节将至,下游加工企业开始减产、停产以迎接假期到来,导致下游加工企业开工下滑,对电解铝理论需求减少。建议关注:紫金矿业、洛阳钼业、神火股份、云铝股份、南山铝业、明泰铝业。新能源金属本周新能源金属价格有所分化。钴:本周钴价保持稳定。本周,长江现货钴价为22.10万元/吨,周同比稳定。氯化钴、硫酸钴、四氧化三钴价格分别为3.95万元/吨、3.17万元/吨、12.95万元/吨,周同比稳定。春节前夕,受终端形势影响,数码需求尚未出现明显利好信号,下游企业采买积极性不高,当前电芯厂负荷维持低位,终端厂家库存逐渐减少,下游三元材料厂近期在补库存,以供生产,对原料需求有所增加。锂:本周锂盐价格持续下行。本周,碳酸锂和氢氧化锂价格分别为8.86万元/吨和27.5万元/吨,碳酸锂周同比上涨0.11%,氢氧化锂周同比下跌12.42%。本周国内碳酸锂产量较上周略有减量。国内,外采矿厂家大多停工,自有矿厂家大多在产,青海地区受天气影响略有减量,周度产量环比下行。锂盐厂多供长协为主,散单出单较少,市场成交多为贸易企业。国外智利SQM公司已经恢复了生产;澳大利亚,除了Core公司暂停了采矿活动只保留选矿业务外,其他采矿和冶炼企业目前没有减产或停产的消息。非洲的尼日利亚小型矿山基本上已经停止了采矿活动,但在津巴布韦,由中资经营的矿山则正常生产和运营。一季度作为传统需求淡季,电池和正极材料的需求量有所下滑,正极厂开工率较低,部分电芯厂提前放假,下游补库较为谨慎。磷酸铁锂的产能扩张太快,进一步加剧了市场供应过剩的问题。建议关注:钴产业一体化布局标的华友钴业、寒锐钴业;拥有较高锂资源自给率的龙头企业赣锋锂业、天齐锂业;盐湖锂相关标的:盐湖股份、西藏珠峰、西藏矿业、中矿资源;锂云母相关标的:永兴材料、江特电机;锂辉石相关标的:川能动力。贵金属本周贵金属价格普遍下行。黄金:截至本周五,COMEX黄金价格为2018.2美元/盎司,周同比下跌0.67%;伦敦现货黄金2018.5美元/盎司,周同比下跌0.50%。白银:COMEX白银价格为22.91美元/盎司,周同比下跌0.68%;伦敦现货白银价格为22.92美元/盎司,周同比上涨0.50%。美联储官员在近期的表态中态度谨慎,认为现在讨论宽松为时尚早。当前美国经济保持强韧使得此前乐观的市场预期不断修正,也可能促使美联储仍需保持限制性货币政策一段时间。重磅数据落地之前,市场交投情绪相对谨慎,避险买盘支撑下黄金下行势头得到一定缓冲,白银受工业和投机属性影响波动大于黄金。建议关注:赤峰黄金、山东黄金、银泰黄金。风险提示需求不及预期;地缘政治风险;全球央行加息及货币政策持续收紧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

3天前020积分

-

铜行业深度报告:行业拐点或将来临,铜价有望创新高 华源证券 2024-04-25(20页) 附下载

附下载")

投资要点:矿端供给拐点或提前至2024年中甚至更早。长期来看:品位下滑成本上升,资本开支抑制供给增加...

2.29 MB共20页中文简体

3天前020积分

-

铜行业深度报告:上游供应偏紧,铜业进入景气区间 东海证券 2024-04-25(23页) 附下载

附下载")

投资要点:铜矿储量南美依旧保持高位,仍是铜矿储备第一洲:截至2022年底,全球矿山铜矿储量约8.86...

936.09 KB共23页中文简体

3天前020积分

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

3天前020积分

-

云铝股份 公司点评报告:重点项目顺利投产,产业链有望继续升级 中原证券 2024-04-25(5页) 附下载

云铝股份(000807)事件:公司发布2023年年报,2023年公司实现营业收入426.69亿元,同...

427.15 KB共5页中文简体

3天前218积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

3天前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

附下载")

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

3天前418积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

3天前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

4天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

4天前520积分

-

机械设备行业点评报告:铜价上涨凸显复合铜箔降本潜力,关注其产业化进程 甬兴证券 2024-04-24(3页) 附下载

附下载")

事件近期, 铜价整体呈上涨趋势, 2024 年 4 月 19 日 SHFE 沪铜指数收盘价 7941...

403.73 KB共3页中文简体

4天前420积分

-

铝月报:3月俄铝进口增加,国内铝消费环比改善 华福证券 2024-04-24(13页) 附下载

附下载")

氧化铝:3月氧化铝产量环比增长,净进口52.6万吨。1)供给:3月产量706.35万吨,同比+1.0...

1.63 MB共13页中文简体

4天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

4天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

4天前418积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

4天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

4天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

4天前218积分

-

罗博特科 2023年报点评:业绩快速增长,电镀铜&光模块设备开启第二曲线 东吴证券 2024-04-24(7页) 附下载

附下载")

罗博特科(300757)投资要点营收规模迅速提升,净利润大幅改善。2023年公司营收15.7亿元,同...

686.76 KB共7页中文简体

4天前018积分