国瓷材料全年业绩同比转增,多点突破成长可期中泰证券2024-01-25.pdf

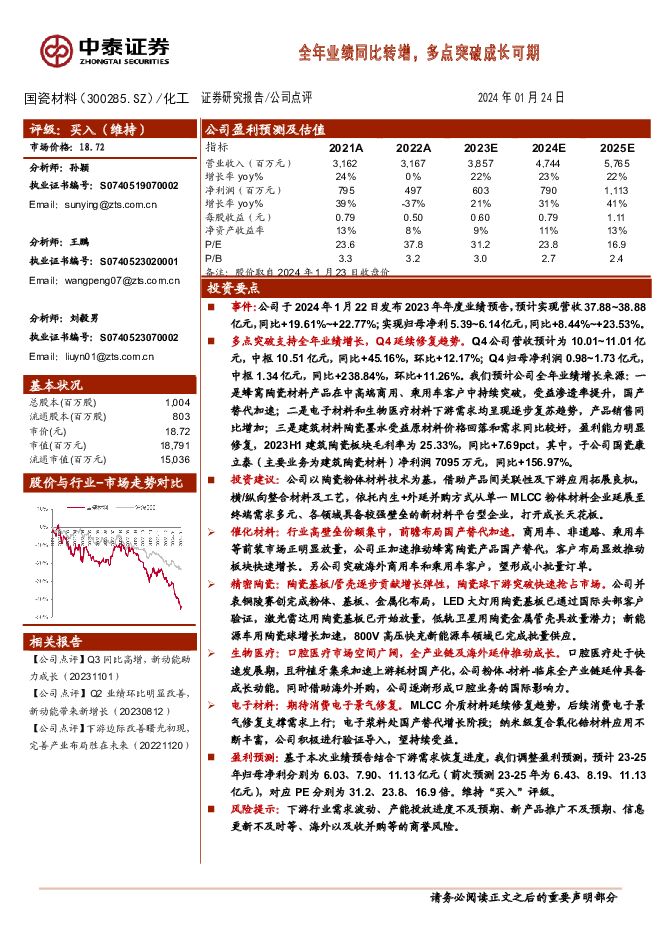

摘要:国瓷材料(300285)投资要点事件:公司于2024年1月22日发布2023年年度业绩预告,预计实现营收37.88~38.88亿元,同比+19.61%~+22.77%;实现归母净利5.39~6.14亿元,同比+8.44%~+23.53%。多点突破支持全年业绩增长,Q4延续修复趋势。Q4公司营收预计为10.01~11.01亿元,中枢10.51亿元,同比+45.16%,环比+12.17%;Q4归母净利润0.98~1.73亿元,中枢1.34亿元,同比+238.84%,环比+11.26%。我们预计公司全年业绩增长来源:一是蜂窝陶瓷材料产品在中高端商用、乘用车客户中持续突破,受益渗透率提升,国产替代加速;二是电子材料和生物医疗材料下游需求均呈现逐步复苏趋势,产品销售同比增加;三是建筑材料陶瓷墨水受益原材料价格回落和需求同比较好,盈利能力明显修复,2023H1建筑陶瓷板块毛利率为25.33%,同比+7.69pct,其中,子公司国瓷康立泰(主要业务为建筑陶瓷材料)净利润7095万元,同比+156.97%。投资建议:公司以陶瓷粉体材料技术为基,借助产品间关联性及下游应用拓展良机,横/纵向整合材料及工艺,依托内生+外延并购方式从单一MLCC粉体材料企业延展至终端需求多元、各领域具备较强壁垒的新材料平台型企业,打开成长天花板。催化材料:行业高壁垒份额集中,前瞻布局国产替代加速。商用车、非道路、乘用车等前装市场正明显放量,公司正加速推动蜂窝陶瓷产品国产替代,客户布局显效推动板块快速增长。另公司突破海外商用车和乘用车客户,望形成小批量订单。精密陶瓷:陶瓷基板/管壳逐步贡献增长弹性,陶瓷球下游突破快速抢占市场。公司并表铜陵赛创完成粉体、基板、金属化布局,LED大灯用陶瓷基板已通过国际头部客户验证,激光雷达用陶瓷基板已开始放量,低轨卫星用陶瓷金属管壳具放量潜力;新能源车用陶瓷球增长加速,800V高压快充新能源车领域已完成批量供应。生物医疗:口腔医疗市场空间广阔,全产业链及海外延伸推动成长。口腔医疗处于快速发展期,且种植牙集采加速上游耗材国产化,公司粉体-材料-临床全产业链延伸具备成长动能。同时借助海外并购,公司逐渐形成口腔业务的国际影响力。电子材料:期待消费电子景气修复。MLCC介质材料延续修复趋势,后续消费电子景气修复支撑需求上行;电子浆料处国产替代增长阶段;纳米级复合氧化锆材料应用不断丰富,公司积极进行验证导入,望持续受益。盈利预测:基于本次业绩预告结合下游需求恢复进度,我们调整盈利预测,预计23-25年归母净利分别为6.03、7.90、11.13亿元(前次预测23-25年为6.43、8.19、11.13亿元),对应PE分别为31.2、23.8、16.9倍。维持“买入”评级。风险提示:下游行业需求波动、产能投放进度不及预期、新产品推广不及预期、信息更新不及时等、海外以及收并购等的商誉风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

韵达股份 韵达股份23年年报及24Q1季报点评:网络逐渐稳定,份额边际回升 中泰证券 2024-05-14(4页) 附下载

附下载")

韵达股份(002120)投资要点核心观点:2023年,韵达战略转变,自身网络稳定性逐渐修复。但受外界...

402.17 KB共4页中文简体

59分钟前018积分

-

香农芯创 香农芯创:Q1营收同增47%,持续关注存储复苏及新品进展 中泰证券 2024-05-14(4页) 附下载

香农芯创(300475)投资要点Q1营收同增47%,存货增加,公允价值变动影响Q1表观利润。1)20...

470.04 KB共4页中文简体

59分钟前018积分

-

北京银行 详解北京银行2024年一季报:营收业绩增速提升明显,不良率继续下行 中泰证券 2024-05-14(9页) 附下载

北京银行(601169)投资要点1Q24北京银行营收同比增长7.9%,归母净利润同比增长5.0%,营...

1008.9 KB共9页中文简体

59分钟前018积分

-

当前经济与政策思考:日本出海全景扫描(成功经验、失败教训与形势比较) 中泰证券 2024-05-14(33页) 附下载

所谓出海,并不局限在企业维度,也不局限在实体产品上,而是一个经济体,在不同发展阶段,从“硬”到“软”...

1.98 MB共33页中文简体

1小时前010积分

-

轻工制造及纺织服装行业周报:地产宽松催化家居估值修复,个股alpha推荐台华、百亚 中泰证券 2024-05-13(25页) 附下载

投资要点上周行情:2024/5/6至2024/5/10,上证指数+1.6%,深证成指+1.5%,轻工...

3.56 MB共25页中文简体

1天前38120积分

-

有色金属行业周报:美国经济边际降温,国内进一步释放需求刺激政策,板块上行趋势不改 中泰证券 2024-05-13(37页) 附下载

投资要点【本周关键词】:国内经济复苏动能有待进一步提升,美国初请失业金人数超预期投资建议:趋势的延续...

1.8 MB共37页中文简体

1天前62820积分

-

有色金属行业周报:锑钨价格加速上行,稀土底部向上 中泰证券 2024-05-13(24页) 附下载

投资要点1.【关键词】24年4月智利出口锂盐28764吨,环比增加36%,同比增加83%;4月新能源...

1.64 MB共24页中文简体

1天前5820积分

-

银行角度看央行1季度货币报告:重信贷质量而非数量;增加对通胀考量 中泰证券 2024-05-13(11页) 附下载

投资要点核心观点:信贷节奏与结构:重质量不重数量;积极配合,增加对通胀考量。利率政策方面,防范高息揽...

1.24 MB共11页中文简体

1天前30120积分

-

银行角度看4月社融:挤水分后的社融负增长 中泰证券 2024-05-13(14页) 附下载

附下载")

投资要点社融情况:4月社融减少1987亿,较去年同期减少1.42万亿元。存量社融同比增8.3%,较3...

663.43 KB共14页中文简体

1天前65420积分

-

医疗器械专题研究报告:政策、基数影响下表现稳健,把握创新驱动+业绩拐点投资机会 中泰证券 2024-05-13(15页) 附下载

投资要点新冠基数、医疗反腐等影响下器械板块整体稳健。2023年医疗器械上市公司收入2,586.88亿...

575.82 KB共15页中文简体

1天前48020积分

-

通信行业周报:海外光通信指引乐观,关注AI应用与卫通行业催化 中泰证券 2024-05-13(14页) 附下载

投资要点本周沪深300上涨1.72%,创业板上涨1.06%,其中通信板块下跌2.71%,板块价格表现...

733.16 KB共14页中文简体

1天前59120积分

-

电力设备与新能源行业周报:多地推出新能源车以旧换新补贴政策,福建马祖岛启动风机采购 中泰证券 2024-05-13(29页) 附下载

锂电:4月欧洲9国新能源汽车销量16.3万辆,同环比+12%/-28%。其中,纯电动车型销量10.8...

2.35 MB共29页中文简体

1天前21620积分

-

食品饮料行业周思考(第20周):消费需求延续恢复,产品创新持续推进 中泰证券 2024-05-13(4页) 附下载

:消费需求延续恢复,产品创新持续推进 中泰证券 2024-05-13(4页) 附下载")

投资要点消费需求持续恢复,CPI环比由降转涨。国家统计局5月11日发布了2024年4月份全国CPI和...

400.55 KB共4页中文简体

1天前28920积分

-

中望软件 海外业务持续高增,关注3D持续突破 中泰证券 2024-05-13(3页) 附下载

附下载")

中望软件(688083)投资要点4月25日,公司发布2023年报和24Q1季报。2023年公司实现营...

445.22 KB共3页中文简体

1天前29618积分

-

仙琚制药 轻舟已过万重山,开启增长新阶段 中泰证券 2024-05-13(10页) 附下载

附下载")

仙琚制药(002332)投资要点事件:公司发布2023年报和2024年一季报,2023年营业收入41...

712.79 KB共10页中文简体

1天前5318积分

-

芯朋微 Q1环比扭亏,高压技术加持新增长点众多 中泰证券 2024-05-13(3页) 附下载

附下载")

芯朋微(688508)投资要点事件:4月26日,公司发布2024年一季报。一季度主要财务表现如下:收...

472.21 KB共3页中文简体

1天前77318积分

-

希荻微 Q1营收同比高增,亏损环比收窄,音圈马达驱动芯片开启新增长曲线 中泰证券 2024-05-13(3页) 附下载

附下载")

希荻微(688173)投资要点事件:4月30日,公司发布2024年一季报。一季度主要财务表现如下:收...

491.98 KB共3页中文简体

1天前12818积分

-

同和药业 Q1业绩亮眼,拐点已现;新产品带来新周期 中泰证券 2024-05-13(6页) 附下载

附下载")

同和药业(300636)投资要点事件:公司发布2023年报和2024年一季报,2023年营业收入7....

539.19 KB共6页中文简体

1天前30618积分

-

鸣志电器 业绩短期承压,静待新兴高端制造业下游放量 中泰证券 2024-05-13(4页) 附下载

附下载")

鸣志电器(603728)投资要点事件:公司发布2023年年度报告及2024年一季度报告。2023年公...

449.98 KB共4页中文简体

1天前88318积分

-

沪农商行 详解沪农商行2023年报&2024一季报:利润增速波动;负债成本改善;分红维持30%+ 中泰证券 2024-05-13(14页) 附下载

附下载")

沪农商行(601825)财报综述:1、沪农商行1Q24营收同比+3.9%(vs2023全年同比+3....

792.5 KB共14页中文简体

1天前84518积分