通信设备行业点评报告:光通信:美股AI科技公司密集新高后,如何看光模块板块投资逻辑?东吴证券2024-01-22.pdf

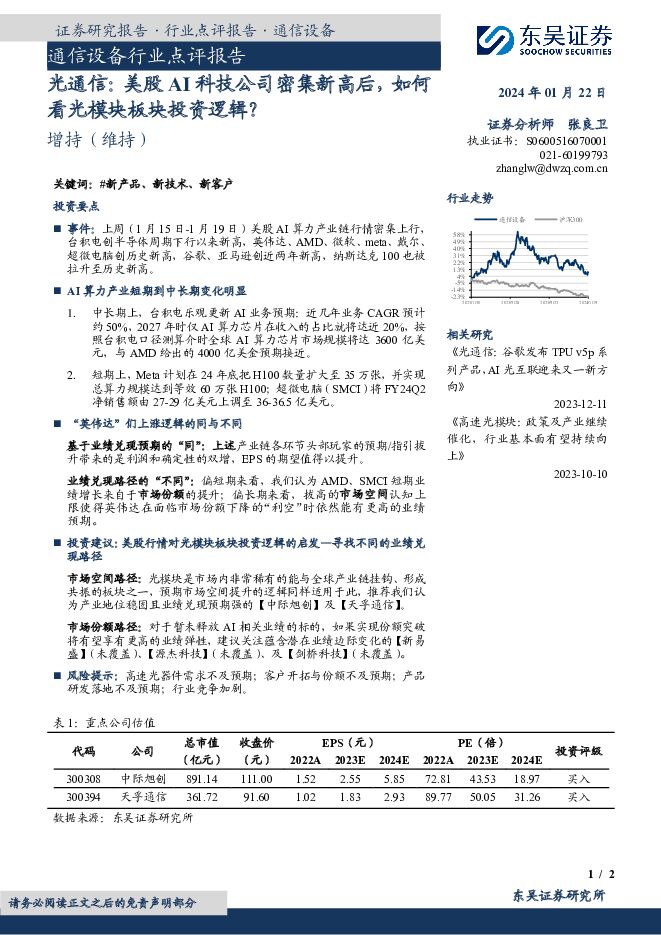

摘要:投资要点事件:上周(1月15日-1月19日)美股AI算力产业链行情密集上行,台积电创半导体周期下行以来新高,英伟达、AMD、微软、meta、戴尔、超微电脑创历史新高,谷歌、亚马逊创近两年新高,纳斯达克100也被拉升至历史新高。AI算力产业短期到中长期变化明显1.中长期上,台积电乐观更新AI业务预期:近几年业务CAGR预计约50%,2027年时仅AI算力芯片在收入的占比就将达近20%,按照台积电口径测算介时全球AI算力芯片市场规模将达3600亿美元,与AMD给出的4000亿美金预期接近。2.短期上,Meta计划在24年底把H100数量扩大至35万张,并实现总算力规模达到等效60万张H100;超微电脑(SMCI)将FY24Q2净销售额由27-29亿美元上调至36-36.5亿美元。“英伟达”们上涨逻辑的同与不同基于业绩兑现预期的“同”:上述产业链各环节头部玩家的预期/指引拔升带来的是利润和确定性的双增,EPS的期望值得以提升。业绩兑现路径的“不同”:偏短期来看,我们认为AMD、SMCI短期业绩增长来自于市场份额的提升;偏长期来看,拔高的市场空间认知上限使得英伟达在面临市场份额下降的“利空”时依然能有更高的业绩预期。投资建议:美股行情对光模块板块投资逻辑的启发—寻找不同的业绩兑现路径市场空间路径:光模块是市场内非常稀有的能与全球产业链挂钩、形成共振的板块之一,预期市场空间提升的逻辑同样适用于此,推荐我们认为产业地位稳固且业绩兑现预期强的【中际旭创】及【天孚通信】。市场份额路径:对于暂未释放AI相关业绩的标的,如果实现份额突破将有望享有更高的业绩弹性,建议关注蕴含潜在业绩边际变化的【新易盛】(未覆盖)、【源杰科技】(未覆盖)、及【剑桥科技】(未覆盖)。风险提示:高速光器件需求不及预期;客户开拓与份额不及预期;产品研发落地不及预期;行业竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

2天前35820积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

2天前16220积分

-

通信行业周报:云厂资本开支持续上行,国产算力获加速推动 国元证券 2024-04-29(12页) 附下载

市场整体行情及通信细分板块行情回顾周行情:本周(2024.04.22-2024.04.26)上证综指...

1.39 MB共12页中文简体

2天前12420积分

-

通信行业行业周报:运营商首季业绩稳步升,5G RedCap商用加速行 中国银河 2024-04-29(44页) 附下载

核心观点(2024年4月22日-2024年4月28日):一周通信板块指数上涨,行业应用、数据中心铜线...

1.43 MB共44页中文简体

2天前11420积分

-

通信周跟踪:北美CSP发布财报,AI建设拉动资本开支指引 山西证券 2024-04-29(17页) 附下载

投资要点行业动向:本周北美四大CSP之三微软、谷歌、Meta发布财报,资本开支指引均有所提升。微软披...

1.33 MB共17页中文简体

2天前79820积分

-

通信行业报告:海外Capex指引超预期,国内AI竞赛再升温,持续看好算力 天风证券 2024-04-29(10页) 附下载

附下载")

亿美元增加到140亿美元。谷歌24Q1Capex为120亿美元,主要用于投资服务器和数据中心,并表示...

1.22 MB共10页中文简体

2天前66920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

2天前46220积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

2天前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

附下载")

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

2天前82220积分

-

传媒行业AIGC系列研究:多模态大模型引领,应用端曙光初现 国信证券 2024-04-29(31页) 附下载

报告摘要底层大模型持续迭代,国产大模型加速应用走向成熟。年初以来海内外大模型特别是多模态大模型持续迭...

3.63 MB共31页中文简体

2天前83620积分

-

计算机行业周报:商汤日日新5.0大模型综合性能或超越 GPT-4 Turbo,端侧AI加速推进进行时 华鑫证券 2024-04-29(15页) 附下载

附下载")

投资要点算力:A100-80G租赁价格提升,Arm新一代NPU加速推进边缘AI发展进程本周跟踪算力租...

2.03 MB共15页中文简体

2天前85820积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

2天前14220积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

2天前90320积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

2天前11320积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

2天前70620积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

2天前11420积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

2天前77520积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

附下载")

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

2天前63420积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

2天前94320积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

2天前31820积分