建筑材料行业周报:年底基建投资加速,关注一季度项目开工情况华安证券2024-01-22.pdf

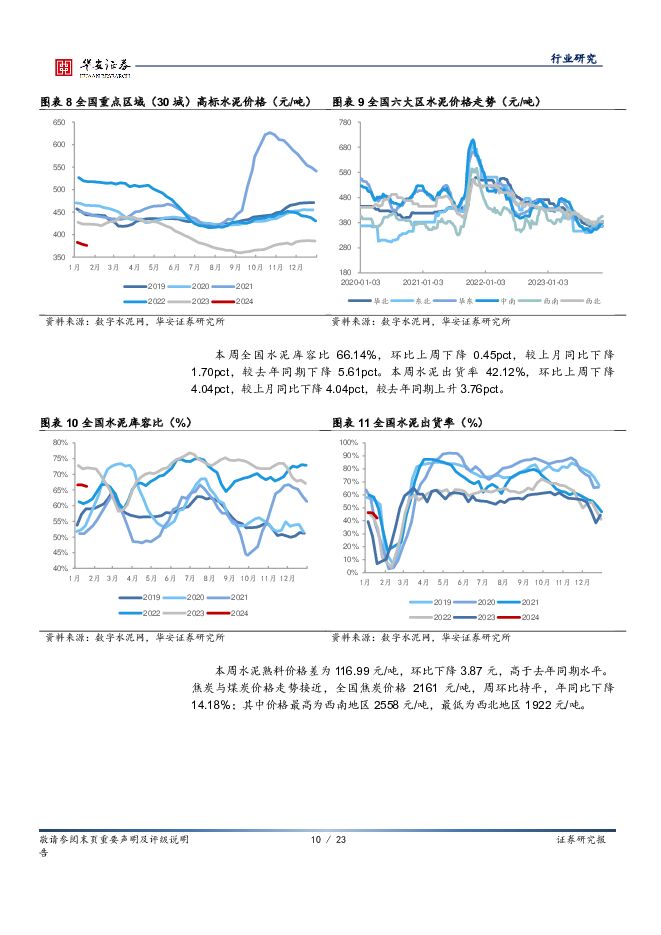

摘要:核心观点地产实质性利好政策发布,建材板块短期估值有支撑,中期需求有改善。行业供给侧出清逻辑更明确,消费建材市场已从前几年的增量市场快速转入存量市场,中小企业面临经营压力被迫出清,龙头市占率提升更加容易。行业观点全年地产投资金额回归 11 亿,保交房推动年度竣工面积近 10 亿平。 本周国家统计局公布 2023 年房地产运行数据, 1-12 月全国房地产开发投资 11.09 万亿元,同比下降 9.6%,受新开工和土拍市场低迷影响,降幅呈现加速扩大趋势。 1-12 月房屋新开工面积同比下降 20.4%,跌幅有所收窄;受保交房政策推动,房屋竣工面积同比增长 17.0%,增速略有下降;交付加速而开工不足,导致 1-12 月房屋施工面积同比下降 7.2%。 1-12 月份,房地产开发企业到位资金同比下降 13.6%,降幅小幅扩大;其中利用外资、自筹资金、国内贷款降幅明显,定金及预收款、个人按揭贷款降幅加大。 1-12 月份,商品房销售面积同比下降 8.5%,降幅略有扩大。以上反映出个人购房需求虽有弱支撑,但各项融资政策落地到行业需一段时间,地产企业现金流仍处于紧张状态。基建投资增速维持稳定,建材大宗品产量略有下降。 据国家统计局数据显示, 2023 年基建投资(不含电力、热力、燃气及水生产和供应业)增长 5.9%,环比 1-11 月份加快 0.1 个百分点。 2023 年规模以上工业增加值同比增长 4.6%;全国水泥产量 20.23 亿吨,同比下降 0.7%,其中 12 月单月水泥产量为 1.58 亿吨,同比减少 0.9%,环比大幅收窄;平板玻璃产量 9.69 亿重量箱,同比下降 3.9%,其中 12 月产量 8500 万重量箱,同比增长 5.7%。据我们此前发布的年度策略报告,预计2024年水泥和玻璃总产量仍有一定下降空间。短期保障房为地产行业发展重点。 保障性住房是政府解决中低收入居民住房困难、提高城乡居民居住水平的重要民生工程,包括经济适用房、公租房(包含廉租房)、限价商品住房、共有产权房、保障性租赁住房等五种形式。保障性住房可分为配售型和配租型,此前以配售型为主, 2010 年以后租赁市场更受重视。 2021 年国务院印发《关于加快发展保障性租赁住房的意见》,第一次在国家层面明确住房保障体系的顶层设计; 2023 年 10 月,《关于规划建设保障性住房的指导意见》(14 号文)再次明确保障性住房的市场地位,提出保障性住房建设和筹集、保障对象和标准、配售管理的基本原则,支持城区常住人口 300 万以上的大城市率先探索。根据省数据汇总,十四五期间全国 21 个省市初步计划新增保障性租赁住房 650 万套,预计可解决近 2000 万人住房困难。按照目前以改造为主的推进模式,我们预计建筑施工及建筑材料企业将直接受益,且受交付周期限制,每年需求量较传统装修市场更加确定,采购模式更偏向于大 B 模式。中长期城市更新行动将补充提供消费建材需求。 此前《广州市城中村改造条例(草案修改稿)》在广州人大官网公示, 2024 年 1 月深圳发布城中村改造实施意见(征求意见稿),明确改造模式和责任主体。城中村将是 2024 年市政建设的重点方向, 2023 年 7 月 21日,国常会审议通过《关于在超大特大城市积极稳步推进城中村改造的指导意见》,城中村改造顶层设计方案落地;同年 9 月国务院举办政策例行吹风会,央行货币政策司司长表示人民银行将抓好“金融 16 条”落实,加大城中村改造、平急两用基础设施建设、保障性住房建设等金融支持。城中村改造周期一般在 7-8 年,我们预计改造部分每年有望拉动 6300-9900 亿元投资额。新材料重点关注药用玻璃和电子纱机会。 ①药用玻璃:近两年注射剂纳入集采占比逐渐提升,集采、一致性评价和关联审批政策形成联动。集采将推动药包材快速向中硼硅玻璃转型,管制品和模制品都将迎来高景气发展趋势;关联审批制度提高药企对药玻企业的筛选门槛,龙头企业与下游客户粘性将进一步增强。②电子纱:下游需求恢复节奏优于粗纱,低库位运行且 2024 年无新增产能,预计2024 年消费电子需求复苏将带来一定利润弹性。水泥:全国均价下降 0.77%,库容比下降 0.45pct本周全国高标水泥含税均价为 376.13 元/吨,环比下降 0.77%。本周全国水泥市场价格环比回落。价格回落区域主要有江苏、安徽、福建、河南和四川等地,幅度 10-20 元/吨。本周水泥熟料价格差为116.99 元/吨,环比下降 3.87 元,高于去年同期水平。焦炭与煤炭价格走势接近,全国焦炭价格 2161 元/吨,周环比持平,年同比下降 14.18%;其中价格最高为西南地区 2558 元/吨,最低为西北地区1922 元/吨。玻璃:浮法均价环比上涨 0.10%,库存环比增加 3.21%全国浮法玻璃均价 2026 元/吨,周环比上涨 0.10%; 2024年 1 月 18日,单日成交均价为 2023 元/吨,较 1 月 11 日环比减少 0.28%。本周全国样本企业总库存 3158.6 万重箱,环比增加 3.21%,同比下降48.66%,库存天数 10.5 天,较上期下滑 6.2 天。本周 3.2mm 镀膜光伏玻璃 25.75 元/平米,周环比持平,年同比减少 2.83%;2.00mm 镀膜光伏玻璃 16.75 元/平米,周环比持平,年同比减少14.10%。 2023 年 11 月全国光伏新增装机 21.32GW,同比增长185.41%玻纤:无碱粗纱价格稳中偏弱,电子纱价格环比持平本周无碱池窑粗纱市场价格整体稳中小幅下行,多数企业受大厂成交灵活影响,报价多较前期小幅下降,但价格走低后下游提货积极性仍较一般,加之临近年关,多数深加工厂开工下降,局部中小厂陆续放假,加之当前在手订单有限,年底回款难度较大,节前备货意向平平。国内 2400tex 无碱缠绕直接纱主流报价在 3050-3350 元/吨不等,环比持平。本周电子纱市场价格趋稳运行,当前各池窑电子纱厂出货持续偏弱,主要受需求下滑影响,需求支撑有限,电子细纱 G75 价格松动对市场刺激作用有限。主流厂商电子布报价在7250 元/吨左右。碳纤维:碳纤维价格上升,丙烯腈价格下降本周国内丙烯腈市场价格下降,碳纤维成本支撑减弱。 截至 1 月 19日,丙烯腈现货价约 9450 元/吨,周环比下降 1.05%。 据百川盈孚数据, 2023 年 11 月,碳纤维行业毛利率降至-5.53%。截至 1 月 19日国内碳纤维库存 12490 吨,周环上升 0.64%。其中东北、华东、西北库存分别为 6800、 1160、 4530 吨,环比+100/-100/+80。2023 年 11 月,国内碳纤维产量 4178.5 吨,环比基本持平。投资建议建议关注受益于保障房推进的装配式内装企业【海鸥住工】,下游需求有所回暖的材料供应商【宏和科技】【力诺特玻】,消费建材龙头仍具长期成长性【东方雨虹】【伟星新材】。风险提示(1)地产基建投资不及预期;(2)原材料价格上涨超预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

附下载")

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

2天前220积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

2天前018积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

2天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

2天前218积分

-

宏观点评:制造业投资:何以风头正劲? 东吴证券 2024-04-25(7页) 附下载

制造业投资在当前超预期的宏观数据中异军突起,其含金量和可持续性也引发市场关注。在一季度中国经济中,制...

583.73 KB共7页中文简体

2天前015积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

附下载")

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

3天前020积分

-

建筑材料行业月报:水泥、玻纤迎来涨价,有望改善行业盈利水平 华龙证券 2024-04-24(13页) 附下载

附下载")

摘要:主要建材品种水泥、玻纤迎来涨价,有望改善行业盈利水平,关注后续涨价落地情况及持续性,维持建材行...

1.24 MB共13页中文简体

3天前320积分

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

3天前020积分

-

建筑材料行业周报:各地加快推进落后产能淘汰,有望带动行业供需格局改善 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:建材行业:4月18日,工信部在2024年一季度工业和信息化发展情况新闻发布会上介绍,将进一步落...

1006.34 KB共15页中文简体

3天前220积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

3天前520积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

3天前018积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

3天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

3天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

3天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

3天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

3天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

3天前218积分