燕塘乳业业绩预告点评:全年圆满收官单季度或创下历史同期最优业绩申港证券2024-01-22.pdf

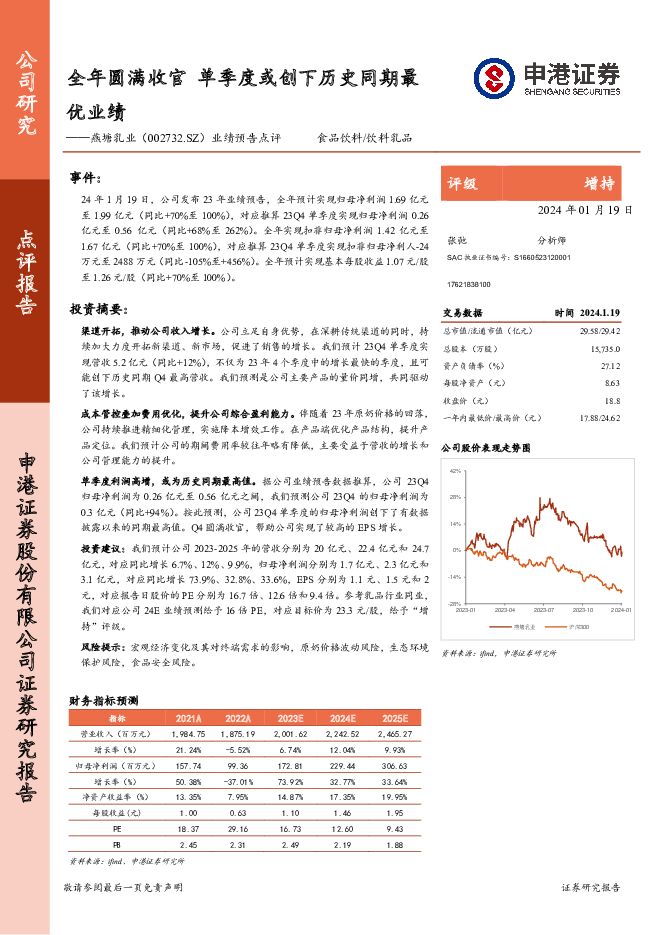

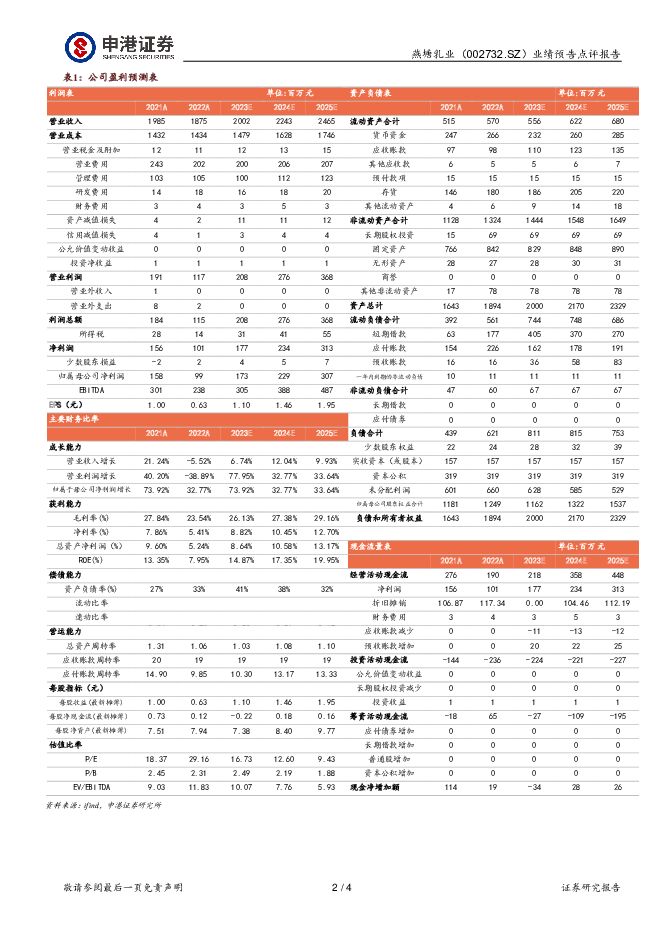

摘要:燕塘乳业(002732)事件:24年1月19日,公司发布23年业绩预告,全年预计实现归母净利润1.69亿元至1.99亿元(同比+70%至100%),对应推算23Q4单季度实现归母净利润0.26亿元至0.56亿元(同比+68%至262%)。全年实现扣非归母净利润1.42亿元至1.67亿元(同比+70%至100%),对应推算23Q4单季度实现扣非归母净利人-24万元至2488万元(同比-105%至+456%)。全年预计实现基本每股收益1.07元/股至1.26元/股(同比+70%至100%)。投资摘要:渠道开拓,推动公司收入增长。公司立足自身优势,在深耕传统渠道的同时,持续加大力度开拓新渠道、新市场,促进了销售的增长。我们预计23Q4单季度实现营收5.2亿元(同比+12%),不仅为23年4个季度中的增长最快的季度,且可能创下历史同期Q4最高营收。我们预测是公司主要产品的量价同增,共同驱动了该增长。成本管控叠加费用优化,提升公司综合盈利能力。伴随着23年原奶价格的回落,公司持续推进精细化管理,实施降本增效工作。在产品端优化产品结构,提升产品定位。我们预计公司的期间费用率较往年略有降低,主要受益于营收的增长和公司管理能力的提升。单季度利润高增,或为历史同期最高值。据公司业绩预告数据推算,公司23Q4归母净利润为0.26亿元至0.56亿元之间,我们预测公司23Q4的归母净利润为0.3亿元(同比+94%)。按此预测,公司23Q4单季度的归母净利润创下了有数据披露以来的同期最高值。Q4圆满收官,帮助公司实现了较高的EPS增长。投资建议:我们预计公司2023-2025年的营收分别为20亿元、22.4亿元和24.7亿元,对应同比增长6.7%、12%、9.9%,归母净利润分别为1.7亿元、2.3亿元和3.1亿元,对应同比增长73.9%、32.8%、33.6%,EPS分别为1.1元、1.5元和2元,对应报告日股价的PE分别为16.7倍、12.6倍和9.4倍。参考乳品行业同业,我们对应公司24E业绩预测给予16倍PE,对应目标价为23.3元/股,给予“增持”评级。风险提示:宏观经济变化及其对终端需求的影响,原奶价格波动风险,生态环境保护风险,食品安全风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

附下载")

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

沪深300:市场信心有所增强 申港证券 2024-04-24(7页) 附下载

附下载")

上周各主要指数表现分别为:沪深300上涨1.89%,上证指数上涨1.52%,深成指上涨0.58%、创...

618.74 KB共7页中文简体

3天前010积分

-

通信行业研究周报:中国移动集采AI服务器Meta发布下一代开源大模型 申港证券 2024-04-23(9页) 附下载

附下载")

每周一谈:近日,中国移动启动2024-2025新型智算中心集采,本次招标共分为两个标包,采购7994...

859.43 KB共9页中文简体

4天前420积分

-

汽车行业研究周报:比亚迪产品矩阵进一步丰富 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:比亚迪产品矩阵进一步丰富近期,比亚迪发布了豹8、SUPER3、SUPER9三款全...

1.06 MB共10页中文简体

4天前220积分

-

轻纺美妆行业周报:2024年3月份社会消费品零售总额增长3.1% 申港证券 2024-04-23(10页) 附下载

附下载")

投资摘要:每周一谈:2024年3月份社会消费品零售总额增长3.1%2024年3月份社会消费品零售总额...

943.65 KB共10页中文简体

4天前220积分

-

电力设备行业研究周报:氢能产业有望加速发展 申港证券 2024-04-23(9页) 附下载

附下载")

投资摘要:每周一谈:氢能产业有望加速发展近期,四川省发布了《四川省进一步推动氢能全产业链发展及推广应...

1 MB共9页中文简体

4天前220积分

-

乖宝宠物 年报点评:主粮收入年内高增,自有品牌提升盈利 申港证券 2024-04-22(5页) 附下载

附下载")

乖宝宠物(301498)事件:公司发布2023年年报及24年一季报,23年实现营收/归母净利润43....

729.39 KB共5页中文简体

5天前218积分

-

策略周报:短期行情或受政策主导 申港证券 2024-04-18(7页) 附下载

附下载")

投资摘要:深成指下跌3.32%、创业板指下跌4.21%,中证500下跌1.81%。上周多数行业板块下...

606.44 KB共7页中文简体

1周前210积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

1周前720积分

-

通信行业研究周报:固网宽带速率再创新高 申港证券 2024-04-16(9页) 附下载

附下载")

投资摘要:每周一谈:2023年Q4,国内固定宽带平均下载速率再创新高。2023年Q4,固定宽带平均下...

857.36 KB共9页中文简体

1周前220积分

-

汽车行业研究周报:3月销量提升明显 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:3月销量提升明显2024年3月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.23 MB共10页中文简体

1周前420积分

-

轻纺美妆行业周报:商务部等14部门联合发布《推动消费品以旧换新行动方案》 申港证券 2024-04-16(10页) 附下载

附下载")

投资摘要:每周一谈:商务部等14部门联合发布《推动消费品以旧换新行动方案》近日,商务部等14部门联合...

951.55 KB共10页中文简体

1周前720积分

-

电力设备行业研究周报:3月动力电池装车量稳步增长 申港证券 2024-04-15(11页) 附下载

附下载")

投资摘要:每周一谈:3月动力电池装车量稳步增长新能源汽车稳定增长。2024年3月,我国新能源汽车销量...

1.36 MB共11页中文简体

1周前220积分

-

电力设备行业研究周报:四部委发文推动低空经济发展申港证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.01 MB共9页中文简体

1周前220积分

-

贵州茅台 年报点评:业绩稳健 势能延续 申港证券 2024-04-12(4页) 附下载

附下载")

贵州茅台(600519)事件:公司发布2023年度年报,年度内公司实现营收1505.60亿元、同比增...

710.69 KB共4页中文简体

1周前618积分

-

策略周报:高位整理 蓄势消化 申港证券 2024-04-12(9页) 附下载

附下载")

投资摘要:上周各主要指数表现分别为:沪深300上涨0.86%,上证综指上涨0.92%,深成指上涨1....

674.31 KB共9页中文简体

1周前110积分

-

食品饮料行业研究周报:白酒关注淡季批价和库存 休闲食品高景气验证 申港证券 2024-04-09(10页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.3...

1.13 MB共10页中文简体

2周前220积分

-

通信行业研究周报:全球网络市场规模持续增长 申港证券 2024-04-09(10页) 附下载

附下载")

投资摘要:每周一谈:根据IDC统计数据,2023年全球网络市场规模为714.2亿美元,同比增长12....

1008.78 KB共10页中文简体

2周前220积分

-

轻纺美妆行业周报:3月PMI指数向好,企业生产经营活动扩张加快 申港证券 2024-04-09(9页) 附下载

附下载")

投资摘要:每周一谈:3月PMI指数向好企业生产经营活动扩张加快3月份,制造业PMI比上月上升1.7个...

893.83 KB共9页中文简体

2周前220积分