食品饮料行业研究周报:白酒关注淡季批价和库存休闲食品高景气验证申港证券2024-04-09.pdf

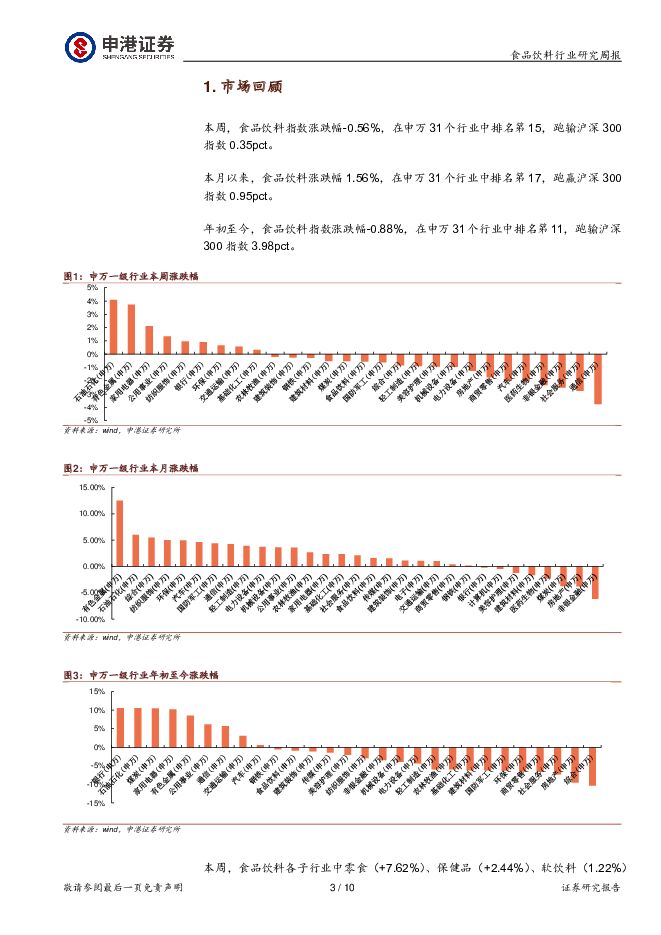

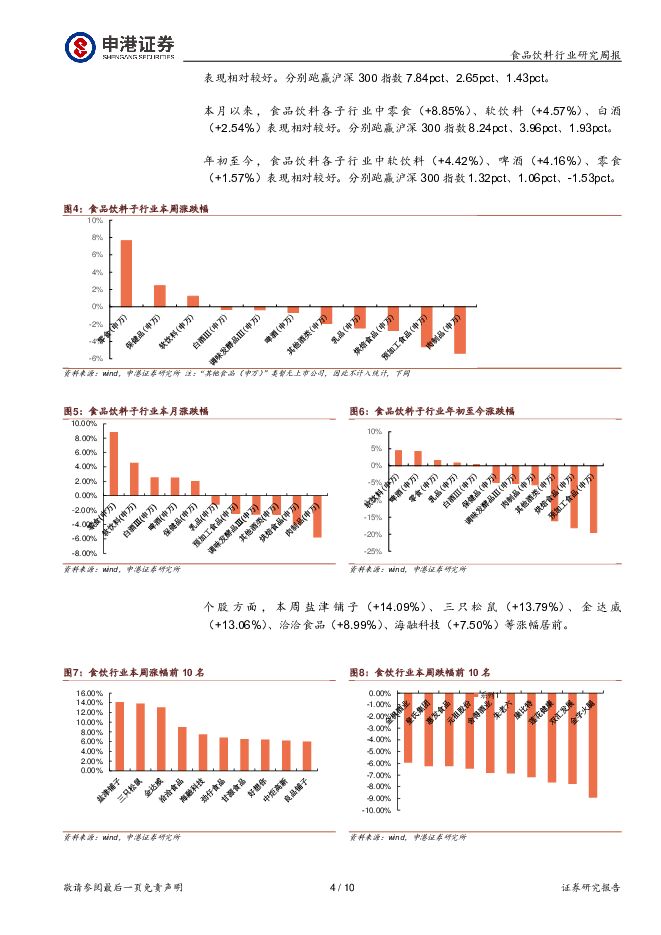

摘要:市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第15,跑输沪深300指数0.35pct。食品饮料各子行业中零食(+7.62%)、保健品(+2.44%)、软饮料(1.22%)表现相对较好。分别跑赢沪深300指数7.84pct、2.65pct、1.43pct。每周一谈:白酒关注淡季批价和库存休闲食品高景气验证白酒经历春节渠道高压和春糖的良性反馈,淡季库存及价位仍是酒企管控重点和市场观察指标。3月制造业PMI为50.8%、前值49.1%,PMI重回荣枯线以上,提振市场对经济的预期和信心,白酒基本面受益经济复苏有望触底修复。目前行业进入淡季做市场促动销、挺价格阶段,库存和批价两个重要的观察指标有望在清明和五一等节日密集情况下进一步转好,24年行业动销和价格压力高峰顺利过去,龙头企业对行业判断准确、仍着眼中长期延续消费者培育和市场投入,优势企业延续挺价动作。根据今日酒价公众号,本周茅台原箱/散瓶价格2890/2635较上周下跌25/30元,五粮液受益动销较好、近期批价965维持高位。全年来看,商务和个人大众消费有望弥补婚宴等需求场景变化,整体预计24年报表端回归渠道动销增速,地产酒、次高端库存高于同期,竞争格局变化和酒企细分价格带成长是地产酒业绩值得关注的一条主线、今世缘等势能有望延续。截止目前回款和发货进度与往年相当略有分化,行业一季报不会出现明显的增速放缓。分化下建议关注高端及地产酒企业和汾酒等次高端高质量增长的企业的突出机会。休闲食品渠道与产品双驱动下高景气兑现,调味品业绩盘整修复、新品类增长领先。本周劲仔食品发布23年年报,营收/净利润分别增长41.26%/68.17%,主要品类均实现快速增长,其中公司第二大核心单品鹌鹑蛋年销售额破3亿元;盐津铺子发布23年年报和24Q1业绩预告,Q1在23年高景气情况下继续保持归母净利润约34.48%-52.41%的增长,公司持续聚焦七大核心品类,产品全规格发展,鹌鹑蛋、休闲魔芋等大单品高速发展。重点发展电商、零食量贩店、CVS、校园店等,品牌影响力和渠道势能持续增强。同时,受益鸡蛋、油脂等原材料价格回落,成本有所下降。调味品渠道库存低位、需求缓慢复苏,新品类仍获得领先增长。板块重点公司天味食品、中炬高新发布年报,天味食品菜谱式调料贡献主要增长、火锅料个位数增长,公司延续渠道聚焦发展、经销商小幅缩减,核心区域占比及增速领先,B端发力带动定制餐饮和电商渠道高增。中炬高新美味鲜公司业绩平稳,Q4改革情况下业绩短期承压,公司推出股权激励草案、增长目标积极,其中以23年营收为基数,24/25/26增长目标不低于12%/32%/95%,三年目标营收接近翻倍、彰显改革决心和增长信心。大众品建议关注出现业绩持续修复的调味品、速冻,高景气的休闲食品、软饮料等子行业。投资策略各细分行业中白酒与经济活动关联度高,春节销售及糖酒会提振市场信心和全年业绩预期,淡季酒企挺价和市场动作及上半年小长假较多有望带动批价和库存走好,调味品、休闲零食等大众消费在经济弱复苏下受益各自子行业逻辑及具体公司经营举措有望表现更好。1、白酒高端和地产确定性较强,兼具价格带布局优势和强运营能力的公司有望胜出。建议关注确定性标的贵州茅台、山西汾酒、五粮液、古井贡酒、今世缘、迎驾贡酒等,布局在经济反转预期下有望利好的底部次高端标的舍得酒业以及老白干酒。2、建议关注受益成本等多重利好的啤酒行业。3、建议关注调味品相关标的仲景食品、天味食品、中炬高新。4、大众品板块关注渠道红利持续的休闲食品企业盐津铺子、甘源食品、劲仔食品,餐饮供应链企业安井食品和千味央厨,东鹏饮料及欢乐家等软饮料及区域乳企。风险提示食品质量及食品安全风险、市场竞争加剧、原材料价格变动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前220积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

1天前020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

附下载")

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前220积分

-

食品饮料行业周报:业绩密集验证期,白酒一季度开门红 华鑫证券 2024-04-28(32页) 附下载

投资要点一周新闻速递行业新闻:1)宜宾Q1酒类产值增长6.4%;2)一季度贵州白酒产值增长29.5%...

1.16 MB共32页中文简体

1天前220积分

-

食品饮料行业周观点:业绩集中披露,关注优质标的 华福证券 2024-04-28(18页) 附下载

附下载")

投资要点:【周观点】:【白酒】白酒板块内多家公司已披露年报及一季报,贵州茅台为全年营收15%增增奠定...

1.23 MB共18页中文简体

1天前220积分

-

牛奶:最古老的天然饮料,新时代的营养必需品 头豹词条报告系列 头豹研究院 2024-04-26(18页) 附下载

牛奶是营养最丰富的食物之一,营养价格高、适用人群极广、高端牛奶愈发受到消费者喜爱,人均乳制品消耗量迅...

2.14 MB共18页中文简体

1天前020积分

-

光伏支架行业研究:光伏支架市场空间广阔,跟踪支架渗透率有望提升 源达信息 2024-04-28(14页) 附下载

投资要点光伏支架为太阳能面板关键支撑部件光伏支架是太阳能光伏发电系统中用于支撑、安装和稳固太阳能面板...

2.16 MB共14页中文简体

1天前220积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

1天前020积分

-

迎驾贡酒 产品结构升级,盈利能力优化 平安证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)事项:迎驾贡酒发布2023年年报与2024年1季报,2023年实现营业收入6...

738.08 KB共4页中文简体

1天前218积分

-

迎驾贡酒 年报及一季报点评:洞藏高增长,业绩超预期 国联证券 2024-04-28(3页) 附下载

迎驾贡酒(603198)事件:公司发布2023年年报与2024年一季报,2023年实现营业收入67....

354.57 KB共3页中文简体

1天前218积分

-

迎驾贡酒 Q1业绩超预期,产品结构持续优化 国金证券 2024-04-26(4页) 附下载

迎驾贡酒(603198)2024年4月25日公司披露23年年报&24年一季报。23年实现营收67.2...

895.18 KB共4页中文简体

1天前218积分

-

燕京啤酒 改革提效成果显著,利润端实现高弹性增长 太平洋 2024-04-26(5页) 附下载

燕京啤酒(000729)事件:燕京啤酒发布2024年一季报,2024Q1实现营收35.87亿元,同比...

610.78 KB共5页中文简体

1天前218积分

-

迎驾贡酒 2023年年报及2024年一季报点评:Q1盈利水平创新高 产品结构持续优化 民生证券 2024-04-26(3页) 附下载

附下载")

迎驾贡酒(603198)事件:公司发布2023年年报及2024年一季报,23年全年公司实现营收/归母...

690.62 KB共3页中文简体

1天前218积分

-

迎驾贡酒 洞藏引领省内高增,产品结构持续优化 信达证券 2024-04-28(4页) 附下载

迎驾贡酒(603198)事件:公司发布23年年报及一季报。公司23年营收67.2亿(+22%,同比数...

519.65 KB共4页中文简体

1天前218积分

-

迎驾贡酒 24Q1利润超预期,洞藏高增势能延续 西南证券 2024-04-28(7页) 附下载

迎驾贡酒(603198)投资要点事件:公司202]3年实现收入67.2亿元,同比+22.1%,归母净...

1.31 MB共7页中文简体

1天前218积分

-

迎驾贡酒 2023年报&2024年一季报点评:毛销差持续扩大,Q1业绩超预期 东吴证券 2024-04-26(3页) 附下载

附下载")

迎驾贡酒(603198)投资要点事件:公司23年营收67.2亿元,同比+22%,归母净利润22.9亿...

528.86 KB共3页中文简体

1天前418积分

-

有友食品 公司事件点评报告:短期利润承压,渠道转型正当时 华鑫证券 2024-04-28(5页) 附下载

有友食品(603697)事件2024年04月26日,有友食品发布2024年一季度业绩报告。投资要点营...

324.05 KB共5页中文简体

1天前218积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前218积分

-

迎驾贡酒 公司事件点评报告:一季度开门红,洞藏系列再创佳绩 华鑫证券 2024-04-26(5页) 附下载

迎驾贡酒(603198)事件2024年04月25日,迎驾贡酒发布2023年度及2024年度一季度业绩...

328.53 KB共5页中文简体

1天前218积分

-

天味食品 小B持续发力,产品结构改善 国金证券 2024-04-26(4页) 附下载

天味食品(603317)4月25日公司发布一季报,24Q1实现营收8.53亿元,同比+11.34%;...

903.24 KB共4页中文简体

1天前218积分