食品饮料行业周报:啤酒估值底部投资机会将至申港证券2024-01-17.pdf

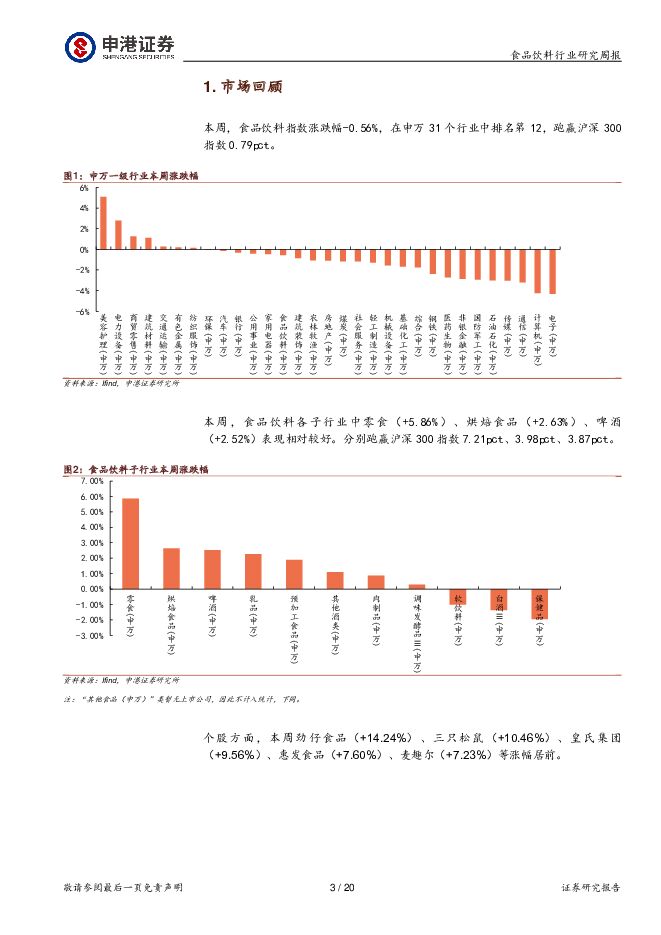

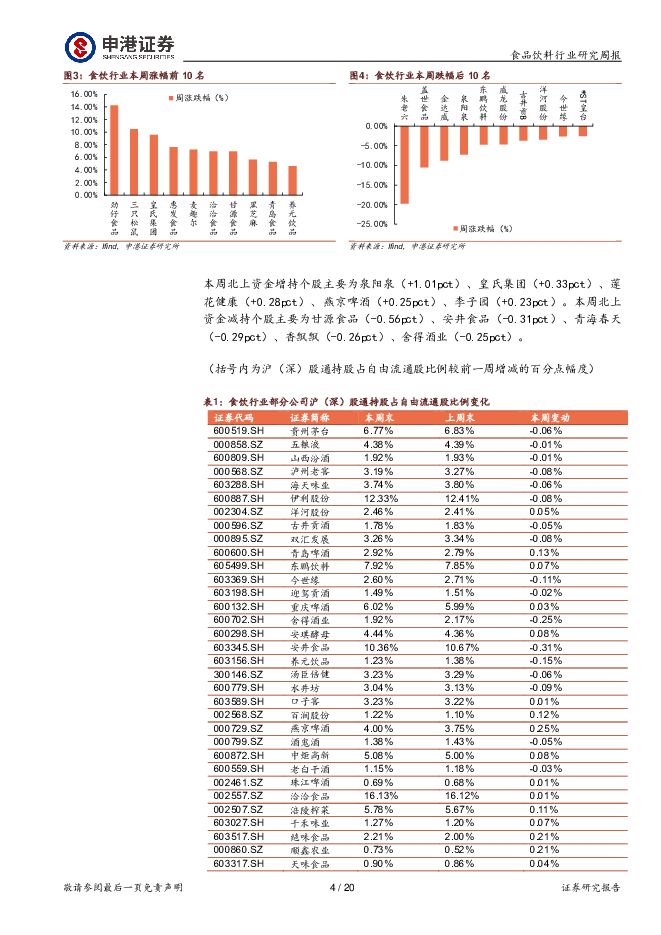

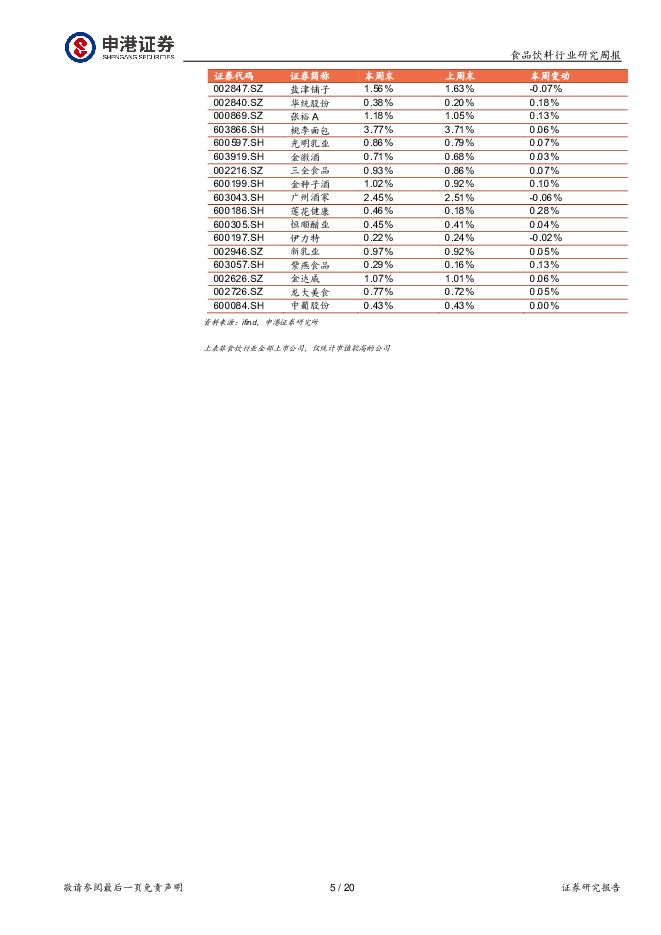

摘要:投资摘要:每周一谈:啤酒估值底部投资机会将至啤酒估值进入底部区域。当前啤酒板块的PE为24X,仅为近5年来的0.7%分位,处于非常低的位置。对于啤酒板块23年的表现疲弱,我们认为直接原因是板块内公司的销量增速放缓,根本原因是23年消费复苏偏弱,尤其相对年初的高预期,呈现出“强预期、弱现实”后不及预期的超跌。站在当前时点,我们判断市场的悲观情绪已经得到较为充分的释放,而啤酒板块本身的若干逻辑未得到足够的重视:逻辑一:成本高确定性改善带来的全行业盈利提升。大麦、包材构成了啤酒行业的主要成本项,随着大麦价格高位回落叠加澳麦的放开;玻瓶、铝材、瓦楞纸等包材价格也进入下行周期,我们判断24年啤酒行业的成本回落具有较强的确定性。因此,行业的盈利水平仍有望提升。逻辑二:啤酒行业高端化的方向不变,仅是实现路径的调整。我们认为,相比成熟市场,中国啤酒吨价整体仍低,低端啤酒占比过高的现实没有改变。在17年以来的啤酒高端化浪潮尽管已经实现了一定程度的价格带提升,但未来提升空间仍大。为什么当前出现了一些对啤酒高端化的担忧?我们认为主要是演绎路径的变化:过往的啤酒高端化路径主要通过高端消费场景(夜场、酒吧、KTV、高端餐饮)发起,带动大众型现饮场景,进而带动非现饮;在价格带上呈现出超高端打头,逐步带动中低端产品的特点。在当前,我们认为可能会出现超高端增速阶段性放缓,4-6元价格带的产品与超高端产品共同升级的现象。无论是哪一种形式的消费升级,仅是啤酒高端化的实现路径调整,而高端化的整体方向未变,不应过度担忧;当市场担忧过度演绎、出现超调之时,或将带来布局机会。逻辑三:高集中度的行业竞争格局,行业降本增效持续进行。当前中国啤酒行业集中度较高,有利于减少恶性竞争,行业参与者共同良性发展。以燕啤为代表的的啤酒巨头通过提高管理水平减少期间费用,重啤等通过完善产品矩阵、大城市计划等方案扩充销售覆盖,都有望实现进一步的发展。随着啤酒板块估值进入底部,展望24年,我们认为啤酒板块或将迎来布局良机。市场回顾本周,食品饮料指数涨跌幅-0.56%,在申万31个行业中排名第13,跑赢沪深300指数0.79pct。食品饮料各子行业中零食(+5.86%)、烘焙食品(+2.63%)、啤酒(+2.52%)表现相对较好。分别跑赢沪深300指数7.21pct、3.98pct、3.87pct。个股方面,本周劲仔食品(+14.24%)、三只松鼠(+10.46%)、皇氏集团(+9.56%)、惠发食品(+7.60%)、麦趣尔(+7.23%)等涨幅居前。投资策略建议关注:建议关注啤酒板块。风险提示食品质量及食品安全风险、市场竞争加剧、原材料价格变动等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

2天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

2天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

2天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

2天前020积分

-

农林牧渔行业研究周报:能繁环比下降,产能去化加快 申港证券 2024-04-25(13页) 附下载

附下载")

投资摘要:每周一谈:能繁环比下降产能去化加快商品猪价格周度环比回落,仔猪母猪价格回暖商品猪价格小幅反...

2.04 MB共13页中文简体

2天前220积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

2天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

2天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

2天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

2天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

2天前020积分

-

珠江啤酒 2024Q1业绩点评:营收小幅增长,净利润增速提升 万联证券 2024-04-25(3页) 附下载

珠江啤酒(002461)报告关键要素:4月25日,公司发布2024年第一季度报告。报告显示,公司20...

768.17 KB共3页中文简体

2天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

2天前218积分

-

燕京啤酒 高基数压制收入增速,费效提升助力利润释放 国信证券 2024-04-25(6页) 附下载

燕京啤酒(000729)核心观点收入增速有所放缓,利润展现较高弹性。燕京啤酒公布2024年第一季度报...

462.04 KB共6页中文简体

2天前218积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

2天前018积分

-

燕京啤酒 营收稳增,利润率提升逻辑逐步兑现 华福证券 2024-04-25(3页) 附下载

附下载")

燕京啤酒(000729)事件:燕京啤酒发布 2024 年一季度报告, 公司 24Q1 实现营收 35...

374.34 KB共3页中文简体

2天前218积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

湖北能源 水火共振业绩大幅向好 央企改革估值有望提振 华源证券 2024-04-25(27页) 附下载

湖北能源(000883)三峡集团旗下区域性综合能源平台,湖北省能源保障核心平台。公司实控人为三峡集团...

1.58 MB共27页中文简体

2天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

2天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

2天前018积分