宏观经济点评:信贷结构改善有限,宽货币可期开源证券2024-01-15.pdf

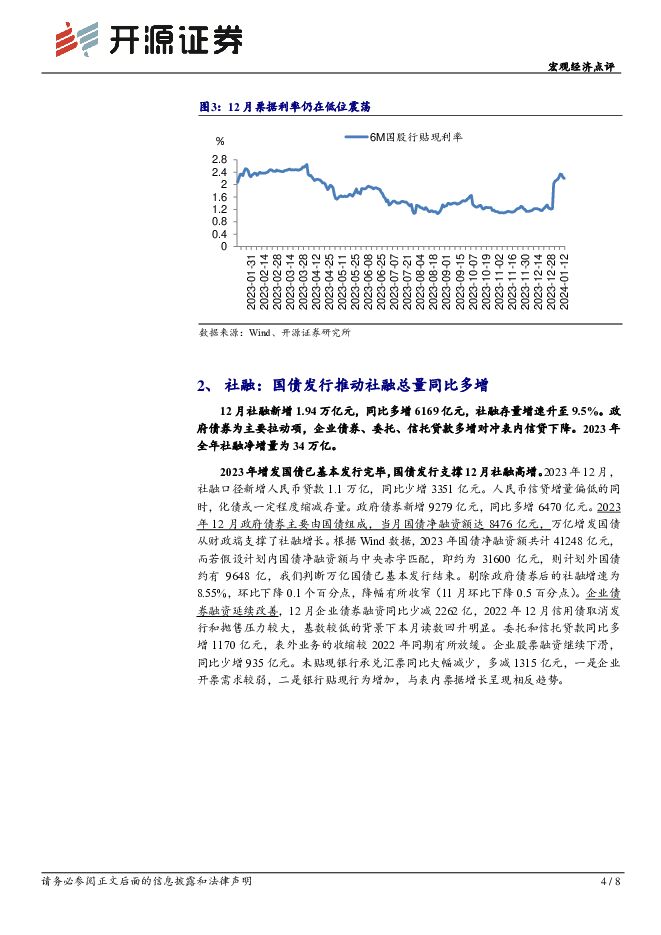

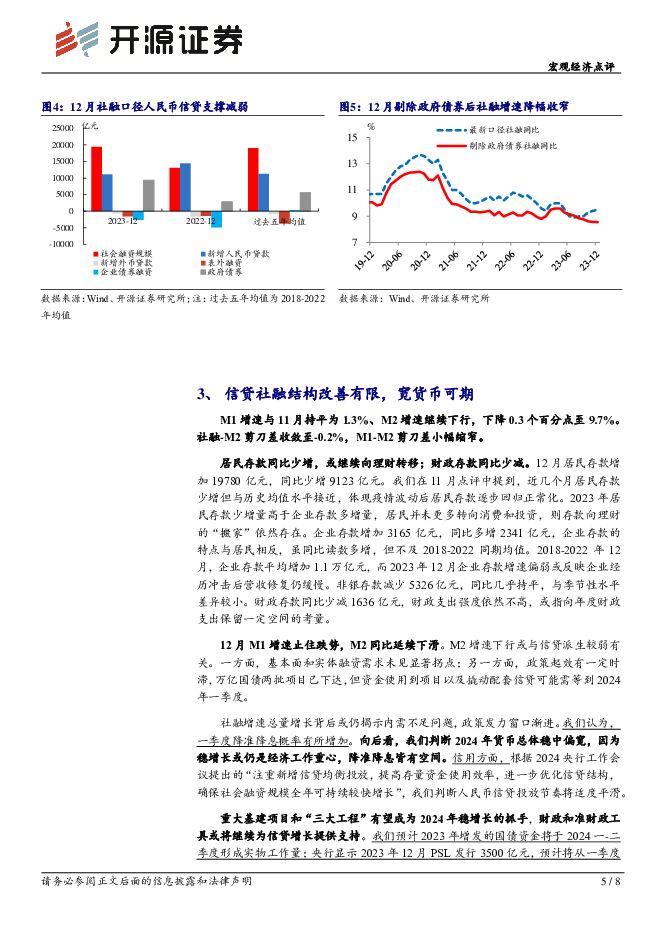

摘要:事件:12月社会融资规模增量为1.94万亿元,前值2.45万亿元;新增人民币贷款1.17万亿元,同比少增2401亿元。人民币信贷:总量同比少增,结构边际改善12月信贷总量增加11700亿元,同比少增2401亿元。延续居民端小幅多增、企业少增特点,居民短贷增幅较大,票据融资占比下降,结构边际改善。居民中长贷增长仍弱、短贷同比多增。12月居民贷款同比多增468亿元,其中居民中长贷在低基数下同比少增403亿元;居民短贷同比多增872亿。居民贷款当前特点或反映居民短期现金需求较2022年同期有所回升,但购房和按揭贷款需求依旧低迷。企业短贷+票据冲量现象边际放缓,但实体需求或尚未实质好转。企业贷款新增8916亿元,同比少增3721亿元。由于2022年基数效应,企业中长贷同比少增3498亿元,但与2018-2022年均值相比,依然保持了较高规模增长。表内票据融资同比多增351亿元,12月票据转贴现利率总体先低后高,3M转贴现利率一度位于0附近,或反映12月信贷投放较弱,部分银行或仍有票据冲量需求。总体来看,12月人民币信贷并无较多亮点,居民中长期贷款景气度偏低,反映经济依旧呈现弱修复;但企业中长贷仍存韧性和居民短贷回升一定程度上稳住信贷,总量没有低于预期。社融:国债发行推动社融总量同比多增12月社融新增1.94万亿元,同比多增6169亿元,社融存量增速升至9.5%。政府债券为主要拉动项,企业债券、委托、信托贷款多增对冲表内信贷下降。2023年全年社融净增量为34万亿元。2023年增发国债已基本发行完毕,国债发行支撑12月社融高增。12月,社融口径新增人民币贷款同比少增3351亿元。人民币信贷增量偏低的同时,化债或一定程度缩减存量。政府债券新增9279亿元,同比多增6470亿元。2023年12月政府债券主要由国债组成,当月国债净融资额达8476亿元,万亿增发国债从财政端支撑了社融增长。根据Wind数据,2023年国债净融资额共计41248亿元,而若假设计划内国债净融资额与中央赤字匹配,即约为31600亿元,则计划外国债约有9648亿元,我们判断万亿国债已基本发行结束。企业债券融资延续改善,12月企业债券融资同比少减2262亿元,2022年12月信用债取消发行和抛售压力较大,基数较低的背景下本月读数回升明显。委托和信托贷款同比多增1170亿元,表外业务的收缩较2022年同期有所放缓。企业股票融资继续下滑;未贴现银行承兑汇票同比大幅减少,多减1315亿元。信贷社融结构改善有限,宽货币可期M1增速与11月持平为1.3%、M2增速下降0.3个百分点至9.7%。居民存款同比少增,或继续向理财转移;财政存款同比少减。12月居民存款同比少增9123亿元。2023年居民存款少增量高于企业存款多增量,居民并未更多转向消费和投资,或指向存款向理财的“搬家”依然存在。企业存款同比多增2341亿元,企业存款虽同比读数多增,但不及2018-2022年均值,或反映企业经历冲击后营收修复仍缓慢。M2增速下行或与信贷派生较弱有关。一方面,基本面和实体融资需求未见显著拐点;另一方面,政策起效有一定时滞,万亿国债两批项目已下达,但资金使用到项目以及开始撬动配套信贷可能需等到2024年一季度。社融增速总量增长背后或仍揭示内需不足的问题,政策发力窗口渐进。我们认为一季度降准降息概率有所增加。向后看,我们判断2024年货币总体稳中偏宽,因为稳增长或仍是经济工作重心,降准降息皆有空间。信用方面,预计2024年信贷投放节奏波动或降低。重大基建项目和“三大工程”有望成为2024年稳增长的抓手,财政和准财政工具或将继续为信贷增长提供支持。我们预计国债资金将于一-二季度形成实物工作量;预计PSL将从一季度开始逐渐形成实物工作量;也可重点关注两会之后长期特别国债的发行情况。风险提示:政策执行力度不及预期,经济超预期下行。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

商贸零售行业周报:年报一季报陆续披露,关注高景气板块优质公司 开源证券 2024-04-28(34页) 附下载

附下载")

年报一季报陆续披露,关注高景气板块优质公司上市公司陆续披露2023年报及2024年一季报,我们选取各...

2.4 MB共34页中文简体

1天前020积分

-

优化国有金融企业资本布局,信贷结构有 信达证券 2024-04-27(14页) 附下载

本期内容提要:近期,国务院发布关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情...

1.25 MB共14页中文简体

1天前020积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

1天前220积分

-

银行防资金空转视角的观察:存款成本高企背后 开源证券 2024-04-26(7页) 附下载

现象:银行存款定期化,负债成本不降反升近年部分银行对公活期存款成本率逐年上升、3M和6M存款利率亦明...

1.15 MB共7页中文简体

1天前220积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

基础化工行业周报:看好草甘膦等农药海外补库渐启,粘胶长丝报价上行 开源证券 2024-04-28(36页) 附下载

本周行业观点1:草甘膦持续去库,看好出口链海外农药补库渐启据Wind和海关总署数据,2024年1-3...

4.87 MB共36页中文简体

1天前020积分

-

农林牧渔行业周报:均重下行供给压力释放,关注南方雨季非瘟影响 开源证券 2024-04-28(12页) 附下载

周观察:均重下行供给压力释放,关注南方雨季非瘟影响猪价小幅震荡下行,出栏均重下行肥猪折价,供给压力逐...

1.8 MB共12页中文简体

1天前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

1天前220积分

-

计算机行业周报:周观点:量子加密迎来布局机会 开源证券 2024-04-28(10页) 附下载

市场回顾:本周(4.22-4.26),沪深300指数上涨1.20%,计算机指数上涨6.31%。周观点...

1.01 MB共10页中文简体

1天前020积分

-

氟化工行业周报:巨化股份、金石资源一季度业绩大幅增长,制冷剂、萤石趋势上行态势不变 开源证券 2024-04-28(22页) 附下载

本周(4月22日-4月26日)行情回顾本周氟化工指数上涨3.01%,跑赢上证综指2.25%。本周(4...

2.25 MB共22页中文简体

1天前020积分

-

传媒行业周报:Vidu引领国内视频模型再突破,继续布局AI应用 开源证券 2024-04-28(20页) 附下载

国内视频大模型“Vidu”震撼发布,继续布局多模态AI应用4月27日,生数科技联合清华大学正式发布中...

2.69 MB共20页中文简体

1天前220积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

1天前220积分

-

非银金融行业周报:关注非银beta机会,看好寿险和并购题材券商 开源证券 2024-04-28(10页) 附下载

周观点:关注非银beta机会,看好寿险和并购题材券商本周券商和保险指数分别+5.82%/+5.02%...

1.07 MB共10页中文简体

1天前220积分

-

港股行业点评报告:互联网价值属性凸显,全球资金再平衡驱动上涨 开源证券 2024-04-27(3页) 附下载

港股互联网板块估值修复,源于自身价值属性、 配合资金面及政策催化港股互联网板块连续反弹,源于(1) ...

466.52 KB共3页中文简体

1天前220积分

-

永泰能源 公司2023年报及2024年一季报点评报告:煤电同增带动业绩改善,关注储能及新建煤矿 开源证券 2024-04-26(4页) 附下载

永泰能源(600157)煤电同增带动业绩改善,关注储能及新建煤矿,维持“增持”评级公司发布2023年...

846.54 KB共4页中文简体

1天前218积分

-

长电科技 公司信息更新报告:2024Q1业绩同比高增,行业复苏+先进封装驱动成长 开源证券 2024-04-26(4页) 附下载

长电科技(600584)公司2024Q1营收同比增长,经营业绩持续反弹,维持“买入”评级公司发布20...

891.2 KB共4页中文简体

1天前018积分

-

上海电影 公司信息更新报告:电影市场复苏与大IP开发业务有望继续驱动增长 开源证券 2024-04-28(4页) 附下载

上海电影(601595)业绩持续修复,看好电影及IP业务持续驱动增长,维持“买入”评级公司2023年...

830.77 KB共4页中文简体

1天前218积分