新能源汽车行业2024年度策略:电动浪潮风起云涌,行业格局有望重塑中银证券2024-01-10.pdf

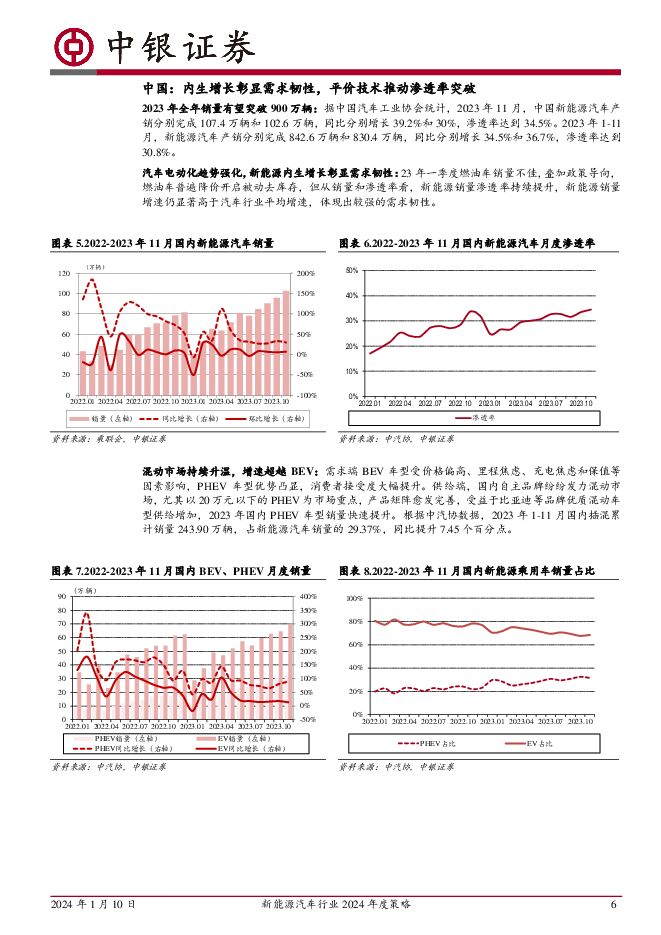

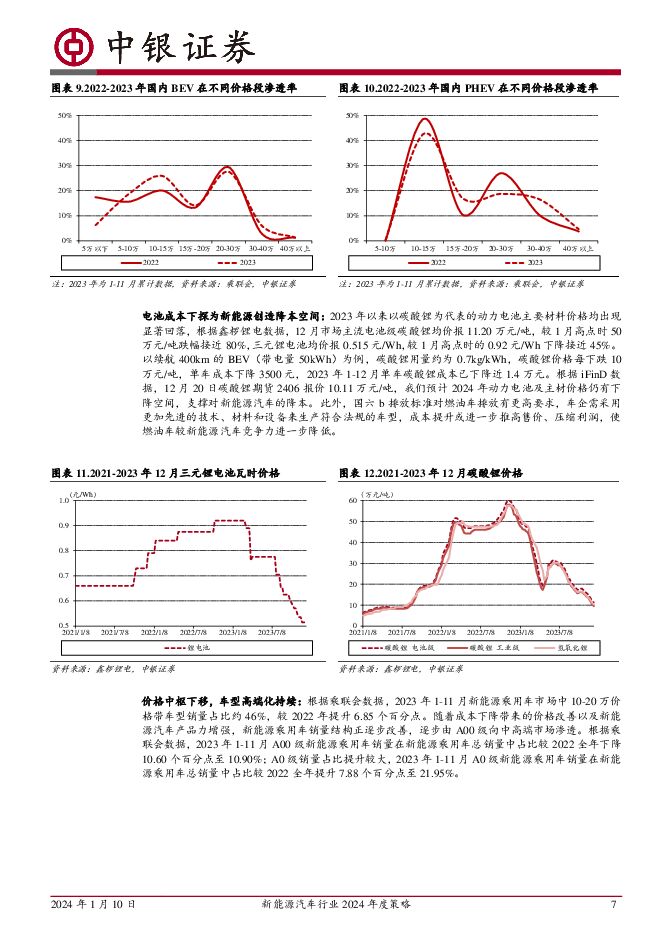

摘要:预计 2024 年全球新能源汽车持续高景气发展,销量有望创新高,带动产业链需求高增长。 随着产能出清, 电池和材料环节盈利有望逐步回归合理, 新技术有望逐步提升渗透率,带动产业链技术升级,维持行业强于大市评级。支撑评级的要点新能源汽车: 预计 2024 年新能源汽车需求将保持高增长: 2023 年全球新能源汽车销量基本呈现稳步上升态势,渗透率持续提升,市场空间不断扩大。 2024 年随着需求复苏、新车型持续推出、智能化、网联化以及快充等新技术带来的产品力提升,国内新能源销量有望再创新高。碳中和背景下全球汽车电动化大趋势不改,海外新能源汽车需求景气度有望持续向上,整体销量维持高增。我们预计 2024 年中国、海外新能源汽车销量分别约 1,165 万辆、 560 万辆,同比均增长约 24%;全球新能源汽车销量约 1,725 万辆,同比增长 24%。动力电池: 动力电池装机保持增长,新技术有望落地: 受益于全球新能源汽车高景气增长,动力电池装机量继续保持高速增长。我们预计 2023年和 2024 年全球动力电池需求分别达到 870GWh 和 1,092GWh,同比分别增长 27%和 26%。 里程和补能焦虑是消费者购买新能源汽车的重要考虑因素, 随着以碳酸锂为代表的电池主材价格下降,三元电池能量密度优势逐步显现, 性价比提升, 未来市场份额有望提升;快充电池有望在2024 年批量出货,带动正负极材料、隔膜、电解液等材料体系升级。 2023年固态电池实现 0-1 突破, 2024 年或迎来规模化应用。中游材料: 中游材料价格大幅回落, 2024 年变数增多: 受短期供需变化以及下游企业去库存影响, 2023 年中游材料普遍面临出货量减少、产能利用率较低等情况,叠加新增产能逐步落地,部分环节出现了产能过剩情况,价格竞争较为激烈。 目前中游材料产能投放进度与扩产项目规模已明显放缓,当前价格和盈利水平下部分产能面临淘汰风险。在行业整体需求保持增长以及竞争加剧的背景下, 我们预计中游材料市场格局将出现变化,价格盈利有望逐步回归合理,进入稳定向好阶段。头部企业凭借成本、技术、客户等优势在价格博弈中盈利具备较强韧性。磷酸锰铁锂、单晶高压三元、硅基负极、复合集流体等新材料凭借高性能、低成本等优势有望逐步推广应用,在新技术、新材料上优先布局的头部企业有望受益。投资建议新能源汽车全球景气度持续向上, 2024 年销量有望再创历史新高。电芯环节竞争格局较优, 盈利具备较强韧性, 大圆柱和固态电池有望规模化量产,带动相关产业链高速增长; 快充电池、 磷酸锰铁锂、 单晶高压三元、硅基负极、 复合箔材等新材料、 新技术有望推动产业技术升级;建议优先布局格局较优的电芯环节,海外客户放量以及一体化布局较优的部分中游材料环节。推荐宁德时代、亿纬锂能、国轩高科、欣旺达、 豪鹏科技、 当升科技、容百科技、德方纳米、厦钨新能、振华新材、华友钴业、璞泰来、 尚太科技、杉杉股份、 中科电气、恩捷股份、星源材质、天赐材料、新宙邦、 多氟多、 嘉元科技、鼎胜新材、壹石通、科达利等,建议关注孚能科技、长远锂科、中伟股份、帕瓦股份、贝特瑞、信德新材、中一科技等。评级面临的主要风险新能源汽车产业政策不达预期;新能源汽车产品力不达预期;产业链需求不达预期;产业链价格竞争超预期; 国际贸易摩擦风险; 技术迭代风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

附下载")

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

1小时前020积分

-

汽车行业周报:以旧换新政策开启,符合条件车辆约1765万辆 西南证券 2024-04-30(22页) 附下载

附下载")

投资要点行情回顾:上周,SW汽车板块上涨2.4%,沪深300上涨1.2%。估值上,截止4月26日收盘...

3.08 MB共22页中文简体

1小时前220积分

-

社会服务行业双周报:“五一”小长假即将到来,出行热度延续 中银证券 2024-04-30(17页) 附下载

前两交易周(2024.04.15-2023.04.26)社会服务板块下跌3.45%,在申万一级31个...

1.28 MB共17页中文简体

1小时前020积分

-

汽车和汽车零部件行业周报:智驾奇点已至 特斯拉中国版FSD即将推出 民生证券 2024-05-05(28页) 附下载

附下载")

本周数据:根据交强险数据,4月第四周(4.22-4.28),乘用车销量43.1万辆,同比-9.2%,...

1.74 MB共28页中文简体

1小时前220积分

-

汽车与汽车零部件行业周报、月报:在小米花影下,后期大众阶段竞争策略 国元证券 2024-04-30(16页) 附下载

报告要点:月度渗透率越过50%,电动智能车迈入向后期大众转型的阶段2024年4月上半月乘用车市场零售...

1.53 MB共16页中文简体

1小时前220积分

-

汽车周观点:4月第三周交强险同比-11.2%,看好汽车板块! 东吴证券 2024-05-04(29页) 附下载

附下载")

本周复盘总结:4月第三周交强险同比-11.2%,继续看好汽车板块!本周SW汽车指数上升2.4%,细分...

1.54 MB共29页中文简体

1小时前220积分

-

汽车行业周报:商务部、财政部等7部门联合发布《汽车以旧换新补贴实施细则》 甬兴证券 2024-04-30(14页) 附下载

行情回顾过去一周(2024/04/22~2024/04/26),申万汽车行业上涨2.42%,表现强于...

1.15 MB共14页中文简体

1小时前220积分

-

汽车行业周报:以旧换新细则发布,约93%新车可享受补贴 天风证券 2024-04-30(12页) 附下载

年12月31日期间,对个人消费者报废国三及以下排放标准燃油乘用车或2018年4月30日前(含当日,下...

855.92 KB共12页中文简体

1小时前220积分

-

汽车行业跟踪:小米SU7首月交付破7千台,马斯克到京FSD入华有望加速 信达证券 2024-05-05(16页) 附下载

本期内容提要:新势力4月交付出炉,鸿蒙智行蝉联月销量冠军,小米SU7首月交付破7千台。4月新势力交付...

877.3 KB共16页中文简体

1小时前220积分

-

汽车行业研究周报:《汽车以旧换新补贴实施细则》出台,助推行业发展 申港证券 2024-04-30(9页) 附下载

附下载")

投资摘要:每周一谈:《汽车以旧换新补贴实施细则》出台助推行业发展近日,商务部、财政部等7部门联合印发...

947.7 KB共9页中文简体

1小时前220积分

-

汽车:新势力系列点评六-新势力销量稳健 智能驾驶加速落地 民生证券 2024-05-03(7页) 附下载

事件概述:2024年4月重点新能源车企交付量发布,据各公司披露数据:埃安28,113辆,同比-31....

840.35 KB共7页中文简体

1小时前220积分

-

交通运输行业周报:邮轮市场需求有望增长,“五一”假期境内航班或迎史上最忙季 中银证券 2024-04-30(27页) 附下载

航运方面,国务院公布国际邮轮靠港补给规定,邮轮市场需求有望增长。快递方面,圆通申通24Q1收入保持增...

2.22 MB共27页中文简体

1小时前020积分

-

汽车行业点评报告:Q1汽车板块公募基金持仓维稳,达到近五年同期新高 中国银河 2024-05-03(8页) 附下载

附下载")

事件 公募基金陆续披露2024年一季度重仓股情况行情回顾 汽车行业2024Q1区间涨跌幅为3.58%...

618.48 KB共8页中文简体

1小时前220积分

-

汽车行业行业周报:北京车展自主品牌新品齐亮相,以旧换新补贴细则发布推动换购需求释放 中国银河 2024-04-30(22页) 附下载

核心观点:本周观点更新4月25日北京国际汽车展览会拉开帷幕,自主品牌多款新品上市或发布,如比亚迪海狮...

559.36 KB共22页中文简体

1小时前020积分

-

电力设备及新能源行业深度分析:核电景气度持续提升,三代四代核电技术打开设备新空间 国投证券 2024-05-01(38页) 附下载

核电作为一种清洁、低碳的能源选项,在全球能源结构中扮演着重要角色:随着全球对可持续和低碳能源需求的增...

3.36 MB共38页中文简体

1小时前220积分

-

房地产行业第17周周报:二手房成交同比降幅显著小于新房;深圳推行“以旧换新”、成都全面取消限购 中银证券 2024-04-30(30页) 附下载

核心观点新房成交面积环比由负转正,同比降幅缩小。40个城市新房成交面积为256.6万平方米,环比上升...

1.84 MB共30页中文简体

1小时前020积分

-

机械设备:检测行业利润增速下滑但汽车检测景气度仍高 国联证券 2024-05-05(7页) 附下载

行业事件:第三方检测行业公司披露Q1业绩,受到国内经济影响,第三方检测行业龙头华测检测、苏试试验、谱...

319.66 KB共7页中文简体

1小时前020积分

-

电新周报:一季度风光并网数据公布,小米汽车首月交付成绩出炉电力设备与新能源 信达证券 2024-05-05(13页) 附下载

本期核心观点行业展望及配置建议:新能源汽车:动力电池格局有望优化,板块估值具备安全垫:1)锂电池板块...

1.11 MB共13页中文简体

1小时前220积分

-

房地产行业事件点评:我爱我家:23年业绩持续承压;经纪与资管业务收入稳步增长 中银证券 2024-04-30(5页) 附下载

事件:当前全国二手房成交增速也远高于新房。从长期来看,国内二手房成交占比不断提升,存量市场规模不断扩...

333.38 KB共5页中文简体

1小时前020积分

-

永鼎股份 汽车线束、电力工程盈利提升,培育光芯片及超导业务 天风证券 2024-05-03(3页) 附下载

永鼎股份(600105)投资收益减少、减值、光通信未达预期影响23年业绩公司发布23年年报及24年一...

710.44 KB共3页中文简体

1小时前218积分