盐津铺子锚定性价比,赋能全渠道信达证券2024-01-08.pdf

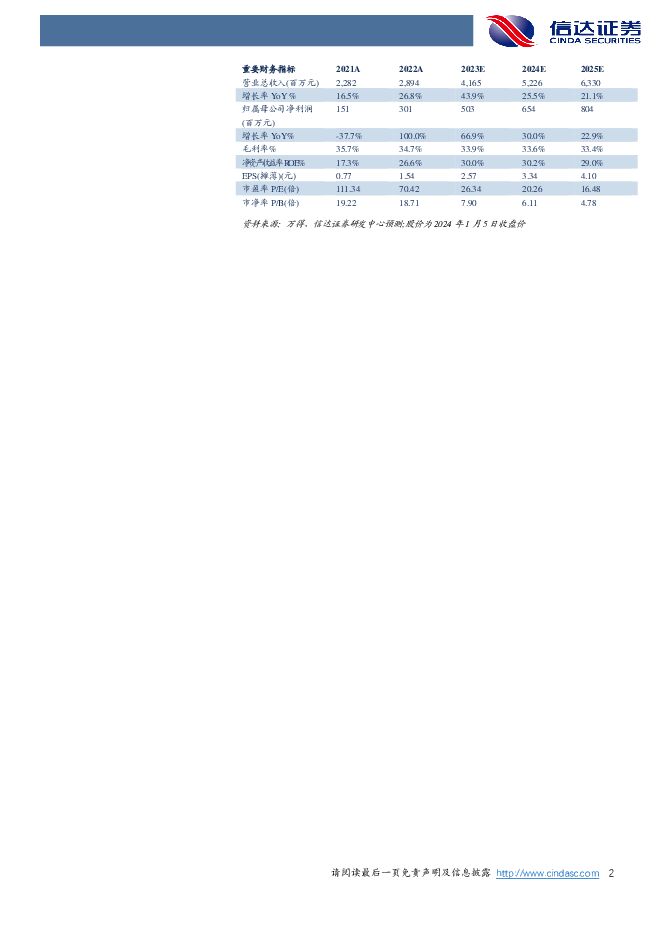

摘要:盐津铺子(002847)事件: 公司发布 2023 年业绩预告, 2023 年预计实现营收 41-42 亿元,同比+41.7%-45.15%;归母净利润 5.0-5.1 亿元,同比+65.84%-69.16%;其中单 Q4预计实现营收 10.95-11.95 亿元,同比+18.6%-29.4%;归母净利润 1.04-1.14亿元,同比+25.7%-37.7%, 单 Q4 利润率中枢为 9.5%。点评:23Q4 收入增长中枢为 24%左右, 年节后移下仍实现较高增速,淡季不淡。 单 Q4 利润率环比有所波动主要系费用投放、股权激励费用计提等节奏影响。公司持续进行供应链转型升级,产品力显著提升,渠道力+产品力双轮驱动下,将赋能全渠道的放量。零售折扣改造化的运动过程中,需要上游厂商(提升生产效率)和零售商(提升渠道效率)共同配合完成, 这个过程中提升供应链效率积极拥抱零售变革趋势的厂商, 有望和下游渠道运营商实现合作共赢。盐津铺子属于最早一批拥抱量贩零食折扣渠道的厂商,供应链积极转型升级,并延申布局休闲魔芋、鹌鹑蛋、芒果干等上游全产业链, 总成本领先优势持续强化, 供应链效率凸显,产品高品质+高性价比特点突出,有望持续受益于此轮渠道变革,加速提升渗透率。休闲食品厂商始于产品、成于渠道、终于产品/品牌(品牌为产品认知的集合), 盐津铺子目前在休闲魔芋、鹌鹑蛋等核心品类上性价比优势突出,核心品类供应链效率的提升将赋能盐津全渠道的放量。盈利预测与投资评级: 供应链效率提升赋能全渠道放量已经在量贩零食和电商渠道得到验证。 展望 24 年,量贩零食等渠道红利有望延续。公司加强品牌建设及推出全品规的定量装,产品力驱动下,定量流通渠道24 年快速增长可期。盐津铺子内部激励到位,管理领先,供应链效率持续提升、产品好吃不贵顺应消费趋势, 有望在此轮零售变革中持续受益。我们预计 23-25 年公司每股收益分别为 2.57/3.34/4.10 元,维持对公司的“买入”评级。风险因素: 原材料价格波动; 电商红利边际降低; 蒟蒻、鹌鹑蛋等品类竞争加剧;食品安全问题。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

附下载")

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

3天前218积分

-

盐津铺子 盐津铺子2024年一季报点评:全渠道+大单品战略成果显著,增长势能有望延续 上海证券 2024-04-25(4页) 附下载

附下载")

盐津铺子(002847)投资摘要事件概述4月23日,盐津铺子发布2024年一季度业绩。24Q1,公司...

490.58 KB共4页中文简体

3天前218积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

盐津铺子 春节动销旺盛,战略转型红利持续释放 国信证券 2024-04-25(6页) 附下载

盐津铺子(002847)核心观点2024年第一季度公司收入、利润表现亮眼。2024年第一季度公司实现...

448.3 KB共6页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

附下载")

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

附下载")

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

附下载")

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

附下载")

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

附下载")

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分