煤炭开采行业周报:无需过度关注短期煤价波动,更应认识到煤价底部确立且中枢显著抬升信达证券2024-01-07.pdf

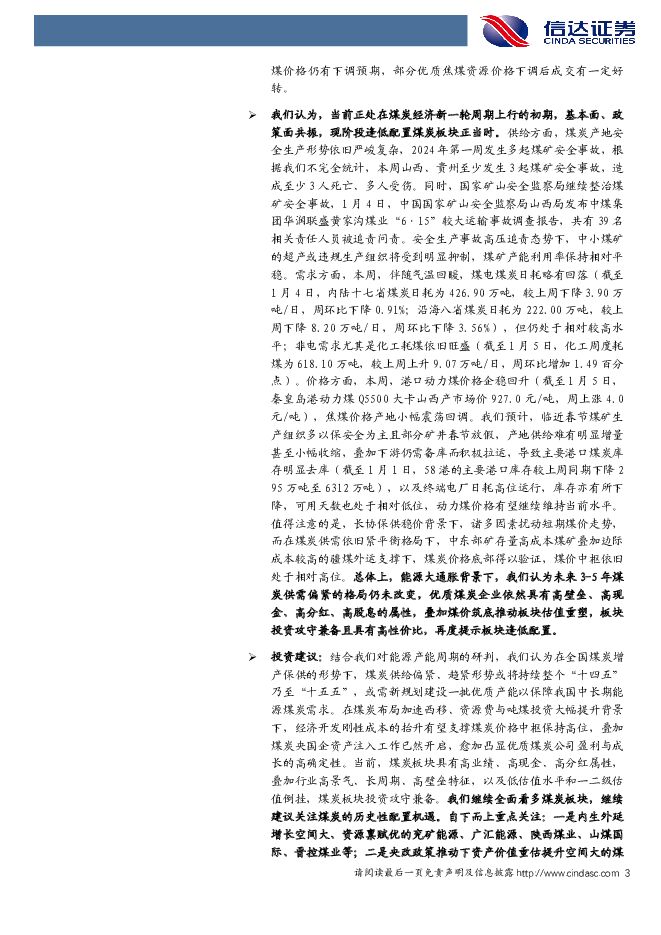

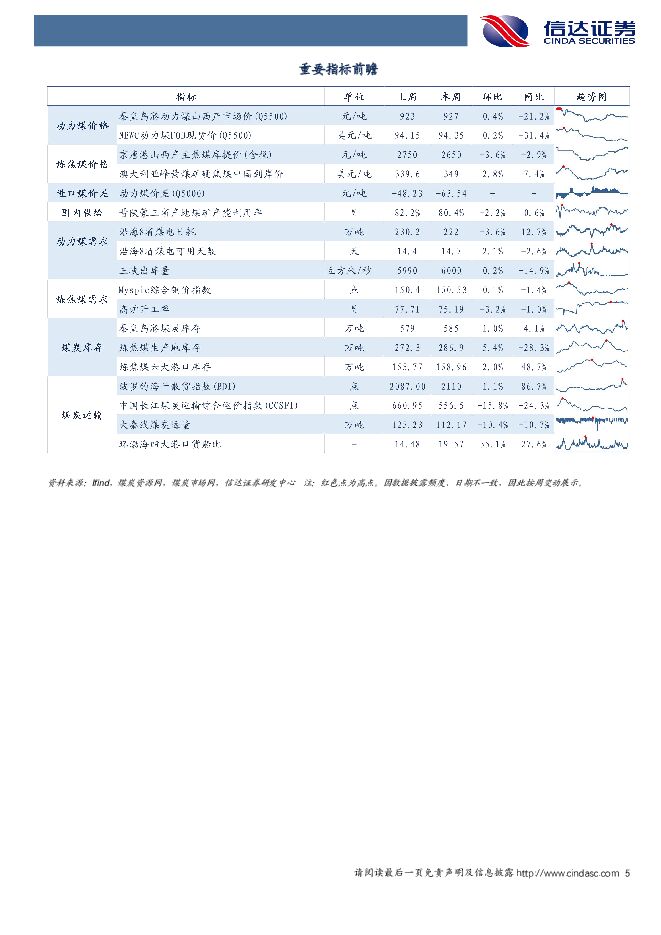

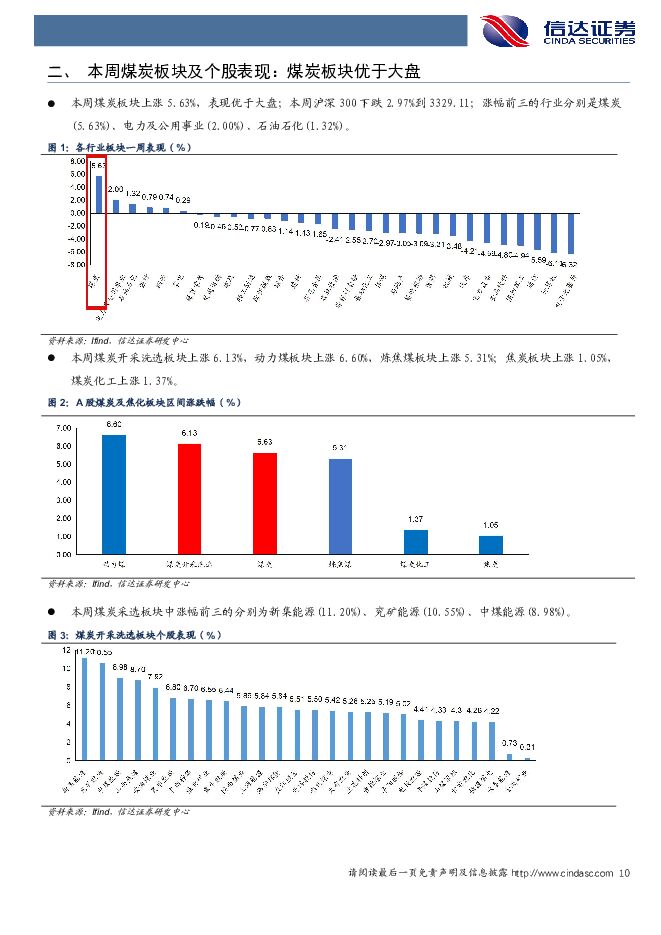

摘要:本周产地煤价涨跌互现。截至1月5日,陕西榆林动力块煤(Q6000)坑口价972.0元/吨,周环比上涨17.0元/吨;内蒙古东胜大块精煤车板价(Q5500)762.0元/吨,周环比持平;大同南郊粘煤坑口价(含税)(Q5500)770.0元/吨,周环比下跌3.0元/吨。电煤日耗环比下降。截至1月5日,本周秦皇岛港铁路到车6510车,周环比下降3.13%;秦皇岛港口吞吐47.8万吨,周环比下降10.99%。国内重要港口(秦皇岛、曹妃甸、国投京唐港)周内库存水平均值1251.6万吨,较上周的1296.14万吨下跌44.5万吨,周环比下降3.44%。截至1月4日,内陆十七省煤炭库存8339.50万吨,较上周下降144.90万吨,周环比下降1.71%;日耗为426.90万吨,较上周下降3.90万吨/日,周环比下降0.91%;可用天数为19.5天,较上周下降0.20天。国际动力煤价格涨跌互现。港口动力煤:截至1月5日,秦皇岛港动力煤(Q5500)山西产市场价927.0元/吨,周上涨4.0元/吨。截至1月4日,纽卡斯尔NEWC5500大卡动力煤FOB现货价格94.4美元/吨,周环比上涨0.2美元/吨;ARA6000大卡动力煤现货价115.5美元/吨,周环比下跌0.5美元/吨;理查兹港动力煤FOB现货价86.4美元/吨,周环比下跌1.6美元/吨。焦炭方面:钢厂控量现象增多,焦炭供需结构延续宽松。根据煤炭资源网,产地指数:截至2024年1月5日,汾渭CCI吕梁准一级冶金焦报2210元/吨,周环比下降100元/吨。港口指数:CCI日照准一级冶金焦报2400元/吨,周环比下降30元/吨。综合来看,焦炭市场偏弱运行,本周焦炭首轮提降落地,焦企利润被压缩,不过亏损程度有限,考虑环保预警好转,焦炭整体开工略有增加;需求方面,钢厂高炉检修频繁,焦炭刚需承压,且目前钢厂已补足焦炭库存,当前采购控量为主,此消彼长下,焦企库存快速累积;整体来看,焦炭基本面趋于宽松,短期内焦炭市场将维持偏弱运行,后期重点关注原料煤价格及高炉开工情况。焦煤方面:焦炭再降预期偏强,原料成交仍呈弱势。根据煤炭资源网,截至1月5日,CCI山西低硫指数2530元/吨,日环比持平;CCI山西高硫指数2200元/吨,日环比下跌23元/吨;CCI灵石肥煤指数2250元/吨,日环比下跌20元/吨。钢材成交回归弱势,双焦市场情绪继续走弱,贸易环节持续降温,煤矿线上竞拍流拍率仍居高不下,其余成交资源价格也有不同程度下跌,产地煤矿签单冷清,多煤种报价承压下行。目前焦企生产成本下移而终端依旧亏损,焦炭再降预期偏强,焦企对原料煤仍有压价预期。炼焦煤供给逐步回归正常,配焦煤价格仍有下调预期,部分优质焦煤资源价格下调后成交有一定好转。我们认为,当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。供给方面,煤炭产地安全生产形势依旧严峻复杂,2024年第一周发生多起煤矿安全事故,根据我们不完全统计,本周山西、贵州至少发生3起煤矿安全事故,造成至少3人死亡、多人受伤。同时,国家矿山安全监察局继续整治煤矿安全事故,1月4日,中国国家矿山安全监察局山西局发布中煤集团华润联盛黄家沟煤业“6·15”较大运输事故调查报告,共有39名相关责任人员被追责问责。安全生产事故高压追责态势下,中小煤矿的超产或违规生产组织将受到明显抑制,煤矿产能利用率保持相对平稳。需求方面,本周,伴随气温回暖,煤电煤炭日耗略有回落(截至1月4日,内陆十七省煤炭日耗为426.90万吨,较上周下降3.90万吨/日,周环比下降0.91%;沿海八省煤炭日耗为222.00万吨,较上周下降8.20万吨/日,周环比下降3.56%),但仍处于相对较高水平;非电需求尤其是化工耗煤依旧旺盛(截至1月5日,化工周度耗煤为618.10万吨,较上周上升9.07万吨/日,周环比增加1.49百分点)。价格方面,本周,港口动力煤价格企稳回升(截至1月5日,秦皇岛港动力煤Q5500大卡山西产市场价927.0元/吨,周上涨4.0元/吨),焦煤价格产地小幅震荡回调。我们预计,临近春节煤矿生产组织多以保安全为主且部分矿井春节放假,产地供给难有明显增量甚至小幅收缩,叠加下游仍需备库而积极拉运,导致主要港口煤炭库存明显去库(截至1月1日,58港的主要港口库存较上周同期下降295万吨至6312万吨),以及终端电厂日耗高位运行,库存亦有所下降,可用天数也处于相对低位,动力煤价格有望继续维持当前水平。值得注意的是,长协保供稳价背景下,诸多因素扰动短期煤价走势,而在煤炭供需依旧紧平衡格局下,中东部矿存量高成本煤矿叠加边际成本较高的疆煤外运支撑下,煤炭价格底部得以验证,煤价中枢依旧处于相对高位。总体上,能源大通胀背景下,我们认为未来3-5年煤炭供需偏紧的格局仍未改变,优质煤炭企业依然具有高壁垒、高现金、高分红、高股息的属性,叠加煤价筑底推动板块估值重塑,板块投资攻守兼备且具有高性价比,再度提示板块逢低配置。投资建议:结合我们对能源产能周期的研判,我们认为在全国煤炭增产保供的形势下,煤炭供给偏紧、趋紧形势或将持续整个“十四五”乃至“十五五”,或需新规划建设一批优质产能以保障我国中长期能源煤炭需求。在煤炭布局加速西移、资源费与吨煤投资大幅提升背景下,经济开发刚性成本的抬升有望支撑煤炭价格中枢保持高位,叠加煤炭央国企资产注入工作已然开启,愈加凸显优质煤炭公司盈利与成长的高确定性。当前,煤炭板块具有高业绩、高现金、高分红属性,叠加行业高景气、长周期、高壁垒特征,以及低估值水平和一二级估值倒挂,煤炭板块投资攻守兼备。我们继续全面看多煤炭板块,继续建议关注煤炭的历史性配置机遇。自下而上重点关注:一是内生外延增长空间大、资源禀赋优的兖矿能源、广汇能源、陕西煤业、山煤国际、晋控煤业等;二是央改政策推动下资产价值重估提升空间大的煤炭央企中国神华、中煤能源、新集能源等;三是全球资源特殊稀缺的优质冶金煤公司平煤股份、淮北矿业、山西焦煤、潞安环能、盘江股份等;四是建议关注可做冶金喷吹煤的无烟煤相关标的兰花科创、华阳股份等,以及新一轮产能周期下煤炭生产建设领域的相关机会,如天地科技、天玛智控等。风险因素:重点公司发生煤矿安全生产事故;下游用能用电部门继续较大规模限产;宏观经济大幅失速下滑。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

3天前020积分

-

汽车行业事项点评:特斯拉24Q1点评:Q1交付端承压,新车型有望提前发布 信达证券 2024-04-25(7页) 附下载

事件:特斯拉发布2024年一季报,特斯拉全球24年一季度实现营收213.0亿美元,同比-8.7%;实...

554.57 KB共7页中文简体

3天前220积分

-

中煤能源 中煤能源:量稳价减盈利下降,各产业仍具成长空间 信达证券 2024-04-25(5页) 附下载

中煤能源(601898)事件:4月24日中煤能源发布2024年一季度报告。2024年一季度中煤能源实...

974.61 KB共5页中文简体

3天前218积分

-

中伟股份 海外布局加速,一体化持续推进 信达证券 2024-04-25(4页) 附下载

中伟股份(300919)事件:公司2023年实现营业收入342.73亿元,同比12.95%;归母净利...

363.46 KB共4页中文简体

3天前018积分

-

新集能源 业绩同比逆势增长,煤电一体成长可期 信达证券 2024-04-25(5页) 附下载

附下载")

新集能源(601918)事件:2024年4月25日,新集能源发布2024年一季报。公司实现营业收入3...

582.26 KB共5页中文简体

3天前018积分

-

万辰集团 盈利向上,如期兑现 信达证券 2024-04-25(5页) 附下载

万辰集团(300972)事件:万辰集团发布23年年报,23年全年实现营收92.9亿元,同比+1592...

633.68 KB共5页中文简体

3天前018积分

-

新大陆 利润端实现高增,业务出海有望打造公司重要增长极 信达证券 2024-04-25(5页) 附下载

新大陆(000997)事件:新大陆发布2023年度报告,2023年,公司实现营收82.50亿元,同比...

333.26 KB共5页中文简体

3天前218积分

-

舍得酒业 保持自信坚韧,坚守长期主义 信达证券 2024-04-25(4页) 附下载

舍得酒业(600702)事件:2024年一季度,公司实现营收21.05亿元,同比+4.18%;归母净...

559.62 KB共4页中文简体

3天前018积分

-

润本股份 23年&24Q1财报点评:23年婴童&驱蚊持续亮眼增长,期待旺季优异表现延续 信达证券 2024-04-25(5页) 附下载

润本股份(603193)事件:公司发布23年年报及24年一季报,2023年公司实现收入10.33亿元...

588.79 KB共5页中文简体

3天前018积分

-

确成股份 稳步扩建销量再提升,需求增长前景向光明 信达证券 2024-04-25(5页) 附下载

确成股份(605183)事件:近日,确成股份发布2023年报及2024年一季报。公司2023年实现营...

562.4 KB共5页中文简体

3天前018积分

-

金盘科技 一季度毛利率环比提升,海外再获大额订单 信达证券 2024-04-25(5页) 附下载

金盘科技(688676)事件:公司发布 2024 年一季报, 2024 年 Q1 营收 13.05 ...

893.18 KB共5页中文简体

3天前218积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

3天前018积分

-

美畅股份 Q1业绩承压,费控+产品创新提升竞争优势 信达证券 2024-04-25(5页) 附下载

美畅股份(300861)事件:公司发布2023年年报以及2024年第一季度季报。2023年公司实现营...

332.47 KB共5页中文简体

3天前218积分

-

卡倍亿 卡倍亿:23年业绩表现稳健,盈利有所提升 信达证券 2024-04-25(4页) 附下载

卡倍亿(300863)事件:公司发布2023年年报,公司2023年实现营收34.5亿元,同比+17....

492.05 KB共4页中文简体

3天前018积分

-

吉比特 核心产品收入企稳,期待新品周期开启 信达证券 2024-04-25(5页) 附下载

吉比特(603444)事件:吉比特发布2024年一季度业绩报告。公司2024年一季度实现营收9.27...

621.74 KB共5页中文简体

3天前018积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

3天前218积分

-

海兴电力 全球优质配用电资产,23年海外业务量利齐升 信达证券 2024-04-25(5页) 附下载

海兴电力(603556)事件:公司发布23年年报,实现收入42亿元,YOY+26.91%,实现归母净...

885.83 KB共5页中文简体

3天前118积分

-

甘源食品 势能向上,盈利亮眼 信达证券 2024-04-25(5页) 附下载

甘源食品(002991)事件:公司发布2023年年报及2024年一季报,2023年公司实现营收18....

644.82 KB共5页中文简体

3天前018积分

-

海油工程 24Q1公司净利率提升,国内新签订单增加 信达证券 2024-04-25(5页) 附下载

海油工程(600583)事件:2024年4月24日,海油工程发布2024年第一季度报告,2024年第...

597.4 KB共5页中文简体

3天前018积分