基础化工行业研究:万亿市场空间广阔,国产轮胎出海开启“全球替代”国金证券2023-12-22.pdf

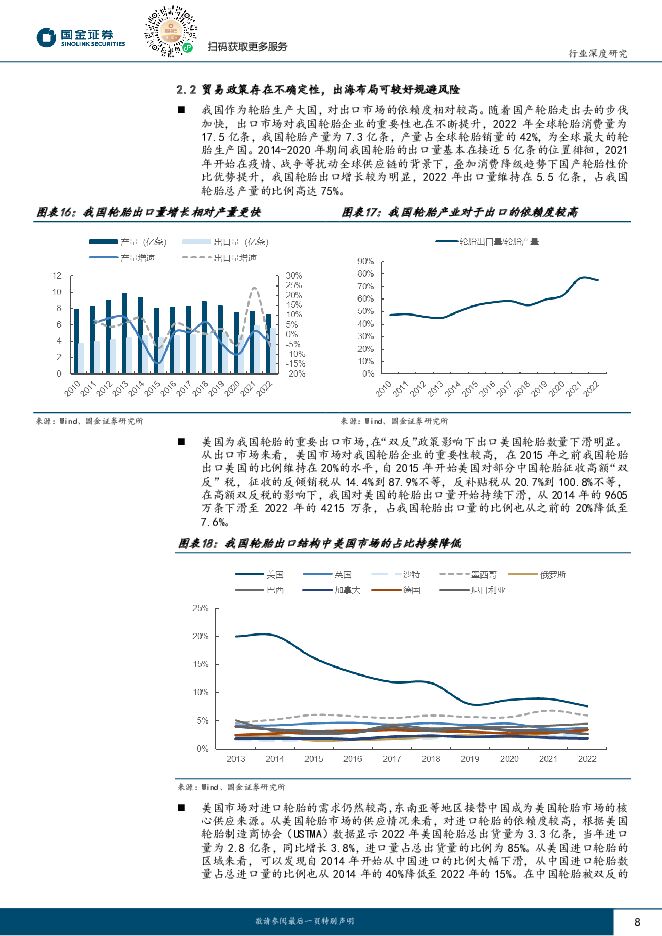

摘要:投资逻辑全球轮胎消费市场规模在万亿以上, 欧美地区仍为核心消费市场。 近两年随着全球汽车产业链的复苏叠加出行活动恢复推动轮胎需求回暖, 2022 年全球轮胎总销售量维持在 17.5 亿条, 销售额同比提升 5.3%至 1868 亿美元。 长期来看受益于全球汽车保有量规模的稳定扩大和出行带来的刚性替换消费,轮胎行业需求仍将得到较强支撑。 从全球轮胎的消费结构来看, 替换市场的需求仍然占据主导地位, 2022 年半钢胎整体销量为 15.4 亿条, 替换市场销量占比达到 75%;全钢胎销量为 2.1 亿条,替换市场销量占比高达 80%。 从全球轮胎消费市场来看, 欧美市场仍为核心消费区域, 2022年欧洲和北美地区轮胎消费占比分别为 28%和 24%,合计占比超过 50%,半钢胎方面欧洲和北美的消费占比达到 55%,考虑到欧美市场需求在轮胎市场中的重要性,因而轮胎出口也是国产胎企的必经之路。全球贸易政策变化仍然存在不确定性,通过出海布局可较好规避风险。 我国作为轮胎生产大国,对出口市场的依赖度相对较高, 2022 年我国轮胎产量为 7.3 亿条, 出口量维持在 5.5 亿条,占我国轮胎总产量的比例高达 75%。 从我国轮胎的出口结构来看, 自 2015 年开始美国对部分中国轮胎征收高额“双反”税后我国出口美国轮胎数量下滑明显, 出口美国的轮胎数量占比从 2014 年的 20%降低至 2022 年 7.6%。 从美国轮胎的主要进口国变化来看,可以发现随着我国胎企纷纷出海建厂后东南亚地区逐渐接替我国成为美国轮胎市场的核心供应来源。 从后续贸易政策变化来看, 2021年开始美国“双反”政策延伸到东南亚、韩国和中国台湾等地区, 因而实现全球化布局的企业抗风险能力较强。头部胎企率先出海实现全球市占率的提升, 为了更好保障经营的稳定性部分胎企的全球化布局进一步优化。 针对“双反”等贸易政策的变化, 过去国内轮胎企业通过在东南亚地区设立海外工厂的来进行风险规避, 率先出海的企业能够及时把握机遇快速抢占欧美等竞争格局较好的市场, 以赛轮轮胎、玲珑轮胎和森麒麟为典型代表的最早出海的胎企均实现了全球市占率的显著提升和业绩的快速增长,赛轮轮胎、玲珑轮胎和森麒麟的全球市占率分别 0.8%、 0.8%、 0.2%提升至 2022 年的 1.8%、 1.3%、 0.5%; 对比国内轮胎企业的收入和盈利可以看出,我国上市胎企中多数企业的海外收入占比都在 50%以上,并且海外市场的毛利率相比国内更高,因而具备海外产能的企业整体盈利能力和业绩表现也相对更好。 随着美国“双反”政策范围的扩大, 头部胎企也开始进行对自身的全球化的布局继续完善,例如:玲珑轮胎的塞尔维亚基地、赛轮轮胎的墨西哥基地、森麒麟的摩洛哥和西班牙基地。 在当前国产轮胎出海的大趋势下,率先实现全球化布局的胎企未来有望实现业绩和市占率的同步向好。投资建议基于以上分析, 国内胎企需要通过出海来把握欧美等重要消费市场,同时规避贸易政策波动带来的风险, 实现海外多基地布局的企业经营更具稳定性。 建议关注:①赛轮轮胎:作为国内龙头胎企拥有越南和柬埔寨两大海外基地,并且规划未来新增墨西哥基地继续推进全球化布局; ②森麒麟: 拥有泰国基地,同时摩洛哥和西班牙基地产能建设稳步推进; ③通用股份: 实现了泰国和柬埔寨双基地布局,随着未来两年产能放量业绩步入高速增长期; ④玲珑轮胎:作为国内龙头胎企业绩实现底部反转, 拥有泰国和塞尔维亚两大海外基地。风险提示原料价格大幅波动、国际贸易摩擦、海运费大幅波动、汇率波动、国内企业海外建厂导致竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

1天前35820积分

-

中国SDN与SD-WAN行业研究报告 艾瑞股份 2024-04-29(31页) 附下载

市场格局1) 市场规模: 2023年中国SDN市场规模为96亿元, 其中SD-WAN场景规模约33亿...

2.7 MB共31页中文简体

1天前31220积分

-

基础化工行业周报:天然橡胶价格回落,制冷剂景气延续上行 国海证券 2024-04-29(68页) 附下载

投资要点:2024年4月25日国海化工景气指数为100.58,较4月18日上升0.01。综合考虑化工...

4.74 MB共68页中文简体

1天前44820积分

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

1天前16020积分

-

洗面奶行业研究报告:中国洗面奶行业监管趋严,未来竞争多元化趋势显著 头豹词条报告系列 头豹研究院 2024-04-29(17页) 附下载

本文介绍了洗面奶行业的基本情况和市场前景。洗面奶是一种基本的护肤产品,可以清洁皮肤表面的污垢,保持皮...

2.11 MB共17页中文简体

1天前58920积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

1天前57320积分

-

化工新材料产业周报:星舰预计5月再次试飞,宁德时代发布神行PLUS 国海证券 2024-04-29(34页) 附下载

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.96 MB共34页中文简体

1天前36220积分

-

基础化工行业研究周报:金融助力石化业绿色低碳转型,MMA、纯碱价格上涨 天风证券 2024-04-29(20页) 附下载

上周指24年4月15-21日(下同),本周指24年4月22-28日(下同)。本周重点新闻跟踪近日,中...

2.19 MB共20页中文简体

1天前15220积分

-

汽车及汽车零部件行业研究周报:以旧换新政策超预期,汽车景气度有望迎拐点 国金证券 2024-04-29(13页) 附下载

本周行业重要变化:1)锂电:4月26日,氢氧化锂报价9.95万元/吨,较上周持平;碳酸锂报价11.2...

996.93 KB共13页中文简体

1天前78220积分

-

化工新材料行业周报:国内成品油新一轮价格下调将开启 平安证券 2024-04-29(16页) 附下载

核心观点:石油化工:中东局势紧张提振国际油价,国内成品油价将迎来新一轮下调。截至4.26,据ifin...

2.16 MB共16页中文简体

1天前10420积分

-

化工:万华化学基本面周度动态跟踪:北美部分MDI装置停产,福建扩建36万TDI项目 华安证券 2024-04-29(32页) 附下载

周度观点为加快绿色低碳先进技术示范应用和推广,国家发展改革委网站4月16日公布《绿色低碳先进技术示范...

2.15 MB共32页中文简体

1天前36220积分

-

交通运输仓储行业周报:多家快递物流公司业绩增长,外贸集运运价环比上升 国金证券 2024-04-29(16页) 附下载

行业观点快递:申通快递、圆通速递发布2023年年报及2024年一季报。申通快递:2023年公司实现营...

1.76 MB共16页中文简体

1天前23520积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

建筑材料行业研究周报:24Q1板块配置比例环比继续下跌,重视预期修复机会 天风证券 2024-04-29(9页) 附下载

行情回顾过去五个交易日(0422-0426)沪深300涨1.2%,建材(中信)跌0.45%,除了玻璃...

946.67 KB共9页中文简体

1天前67220积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

基础化工行业周报:纯碱尿素等涨幅居前,建议继续关注轮胎、油气开采板块 华鑫证券 2024-04-29(30页) 附下载

投资要点纯碱尿素等涨幅居前,甲醇氯化钾等跌幅较大周环比涨幅较大的产品:丙酮(华东地区高端,8.64%...

979.41 KB共30页中文简体

1天前36220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

1天前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

1天前11220积分

-

基础化工行业专题研究:“升级”是化工领域单位GDP能耗降低的主要推动力 天风证券 2024-04-29(9页) 附下载

2024年政府工作报告中提出的降低单位GDP能耗2.5%的目标是针对“十四五”期间目标的年度拆解,伴...

686.41 KB共9页中文简体

1天前97820积分