榕基软件深度研究:乘信创国产化之风,破行业数字化之浪东方财富证券2023-12-22.pdf

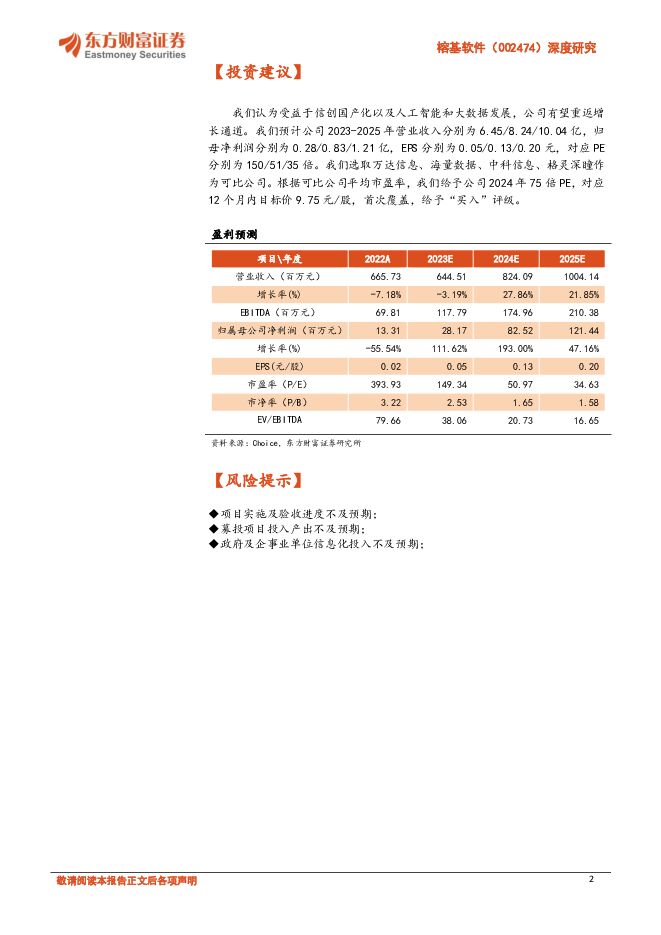

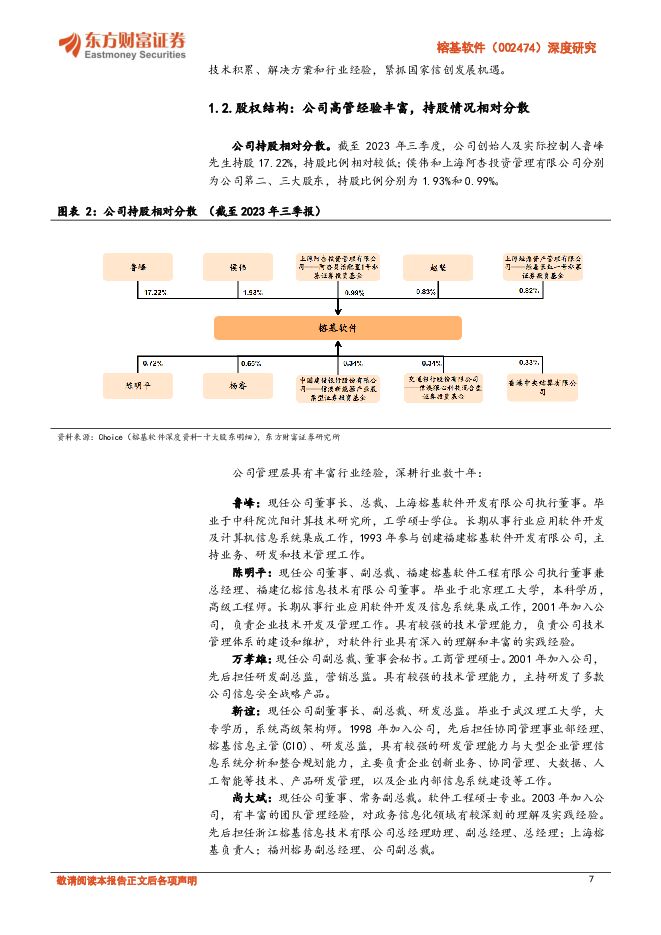

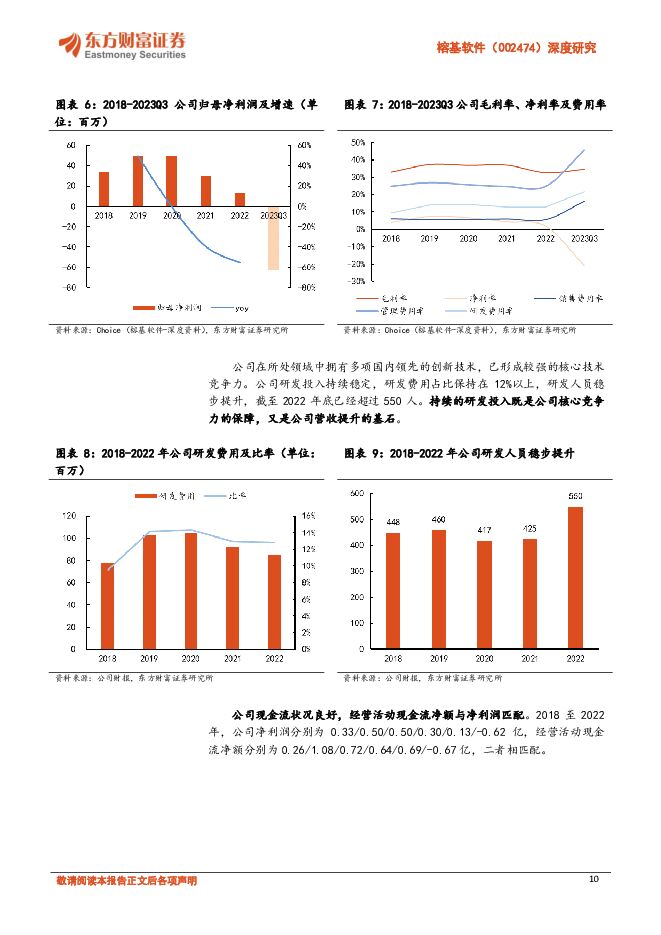

摘要:榕基软件(002474)【投资要点】公司是国内数字政务和协同管理细分领域的领先服务商,是国内信创政务细分领域的先行者、引领者。公司经过30年的发展和积累,深度服务党政机关、公检法和事业单位,目前已承接数千个数字政务应用项目,拥有丰富的建设开发经验和良好的客户基础,拥有数千家优质的客户资源,覆盖中央各部委以及北京、上海、福建、浙江、河南、湖北、江西和宁夏等地党政机关、公检法和事业单位等客户。信创产业是数字中国建设的重要抓手,市场潜力巨大;人工智能技术的创新迭代驱动了应用场景的进一步落地。得益于中国数字经济的迅猛发展,根据艾媒咨询《2023年中国信创产业发展白皮书》预测,2027年有望达到37,011亿元,中国信创市场释放出前所未有的活力。在全球科技竞争日益激烈的背景下,随着我国新兴技术产业高速发展,中国正在逐步建立自主可控的IT底层架构和标准,国产化软硬件的替代潮为信创行业带来发展契机。得益于人工智能技术的突飞猛进,模型精度显著提升,人工智能技术在处理海量、高维、复杂的数据方面具有更高效率,可以显著提升生产力、优化供应链以及改善客户体验。公司在各细分市场均处于领先地位,客户、技术、数据构建坚实壁垒。从行业维度,公司行业解决方案主要涵盖政务信息化、司法信息化、海关信息化和环保信息化四个方面;从产品维度,公司产品主要包括信息安全、协同管理、大数据及系统集成等,均处于行业领先地位。三个方面构建深厚护城河:1)客户资源,公司专注数字政务领域,丰富的客户资源与成熟的服务经验;2)技术研发,在信创工程、云计算、大数据、移动办公云平台、智慧政务、智慧城市、中小企业信息化等方向上取得了技术创新;3)行业数据,具备突出的行业业务理解能力,在服务各行业过程中积累了大量行业数据,未来有望实现大数据与人工智能结合。受验收进度放缓拖累,2023年上半年公司业绩短期承压,募投项目创收可观。2023年前三季度,公司共实现收入3.03亿,同比下降20.95%;主要系“公司客户主要为政府机关、企事业单位,因前期暂时性不可抗力因素影响,导致项目实施及验收进度放缓”。随着项目验收恢复正常,全年收入有望回归常规水平。2023年6月7日,公司董事会通过定向增发预案,用于投入政务一体化信创平台和聚焦行业应用场景的数智平台项目,三年达产后,预计年均营业收入6.8亿,年均利润1.6亿。【投资建议】我们认为受益于信创国产化以及人工智能和大数据发展,公司有望重返增长通道。我们预计公司2023-2025年营业收入分别为6.45/8.24/10.04亿,归母净利润分别为0.28/0.83/1.21亿,EPS分别为0.05/0.13/0.20元,对应PE分别为150/51/35倍。我们选取万达信息、海量数据、中科信息、格灵深瞳作为可比公司。根据可比公司平均市盈率,我们给予公司2024年75倍PE,对应12个月内目标价9.75元/股,首次覆盖,给予“买入”评级。【风险提示】项目实施及验收进度不及预期;募投项目投入产出不及预期;政府及企事业单位信息化投入不及预期;

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造行业动态:特种纸行业回暖,掘金稳增长高分红企业 东方财富证券 2024-04-29(2页) 附下载

附下载")

【事项】国务院4月12日印发《关于加强监管防范风险推动资本市场高质量发展的若干意见》。强化上市公司现...

382.11 KB共2页中文简体

3小时前70420积分

-

天士力 2024年一季报点评:在研产品丰富,业绩增长稳健 东方财富证券 2024-04-29(4页) 附下载

天士力(600535)【投资要点】公司归母净利润稳健增长。2024年一季度,公司实现营业收入20.4...

520.36 KB共4页中文简体

3小时前52518积分

-

润和软件 公司信息更新报告:2023利润高增长,创新业务持续突破 开源证券 2024-04-29(4页) 附下载

润和软件(300339)创新业务空间可期,维持“买入”评级公司为华为核心合作伙伴,围绕OpenHar...

821.59 KB共4页中文简体

3小时前78918积分

-

华凯易佰 2023年报点评:业绩稳健增长,拓渠道拓区域打开成长空间 东方财富证券 2024-04-29(4页) 附下载

华凯易佰(300592)【投资要点】公司发布2023年报及2024年一季报。公司2023年实现营业收...

521.5 KB共4页中文简体

3小时前36218积分

-

鼎捷软件 公司信息更新报告:收入平稳增长,雅典娜+AIGC前景光明 开源证券 2024-04-29(4页) 附下载

鼎捷软件(300378)智能制造领军厂商,维持“买入”评级考虑到雅典娜平台持续研发升级,我们小幅下调...

829.9 KB共4页中文简体

3小时前29018积分

-

策略周报:短期市场情绪得到基本面保障,节前有望交投相对企稳 东方财富证券 2024-04-29(16页) 附下载

【策略观点】本周(4月22日-26日)创业板综、创成长、创业板50表现居前,涨幅分别为4.75%、4...

1.2 MB共16页中文简体

4小时前95210积分

-

新点软件 控费效果显著,B端业务占比有望提升 国金证券 2024-04-26(4页) 附下载

新点软件(688232)2024年4月25日,公司发布24年一季报,Q1实现营收2.94亿元,较上年...

867.63 KB共4页中文简体

1天前72018积分

-

仙乐健康 2023年报点评:多品类同步成长,BF盈利持续提升 东方财富证券 2024-04-26(4页) 附下载

仙乐健康(300791)【投资要点】公司发布23年年报与2024年一季报。公司2023年实现营收35...

507.03 KB共4页中文简体

1天前51118积分

-

旗天科技 2023年报点评:2023年业绩承压,释放数字经济新动能 东方财富证券 2024-04-26(4页) 附下载

附下载")

旗天科技(300061)【投资要点】4月23日晚间,旗天科技发布2023年年报,公司2023年实现营...

526.94 KB共4页中文简体

1天前28018积分

-

欧圣电气 2023年报&一季报点评:一季度业绩亮眼,盈利能力快速恢复 东方财富证券 2024-04-26(4页) 附下载

附下载")

欧圣电气(301187)【投资要点】公司2023年度年报及一季报简要:2023年度公司实现营收12....

521.71 KB共4页中文简体

1天前13618积分

-

博思软件 2023年净利润符合预期,毛利率显著提升 华安证券 2024-04-26(4页) 附下载

附下载")

博思软件(300525)主要观点:事件概况2023年公司实现营收20.44亿元,同比增长6.51%;...

535.64 KB共4页中文简体

1天前85118积分

-

金智科技 2023年报&一季报点评:业绩稳健向好,静待智慧能源增量显现 东方财富证券 2024-04-26(4页) 附下载

金智科技(002090)【投资要点】近期,公司发布2023年年报及2024年一季报,利润端增长明显。...

522.31 KB共4页中文简体

1天前99718积分

-

光线传媒 2023年报&一季报点评:业绩大幅提升,后续影片可期 东方财富证券 2024-04-26(4页) 附下载

光线传媒(300251)【投资要点】公司发布2023年报及2024年一季报。2023年,公司实现营业...

522.72 KB共4页中文简体

1天前16518积分

-

东方财富 东方财富2024年一季报点评:代销收入明显下降,证券业务相对亮眼 开源证券 2024-04-26(4页) 附下载

东方财富(300059)代销收入明显下降,证券业务相对亮眼2024Q1公司营业总收入/归母净利润为2...

860.36 KB共4页中文简体

1天前98318积分

-

顶点软件 2023年报&2024年一季报点评:业绩稳定增长,信创替换在即 东吴证券 2024-04-28(3页) 附下载

顶点软件(603383)公司发布2023年年报&2024年一季报:1)2023:全年收入7.44亿元...

658.6 KB共3页中文简体

1天前82818积分

-

德生科技 2023年报&一季报点评:一卡通卡位优势明显,数据业务放量 东方财富证券 2024-04-26(4页) 附下载

附下载")

德生科技(002908)【投资要点】公司发布2023年年报及2024年一季报。2023年,公司实现营...

524.63 KB共4页中文简体

1天前97518积分

-

爱美客 2024年一季报点评:24Q1归母净利润同比+27%,关注医美龙头的中长期成长空间 东方财富证券 2024-04-26(4页) 附下载

爱美客(300896)【投资要点】公司发布2024年一季报。2024Q1公司实现营收8.08亿元(+...

541.44 KB共4页中文简体

1天前75718积分

-

英维克 2023年报&一季报点评:24Q1业绩亮眼,“全链条”平台持续提升竞争力 东方财富证券 2024-04-25(4页) 附下载

附下载")

英维克(002837)【投资要点】近期,公司发布2023年年报及2024年一季报。2023年:营业收...

538.68 KB共4页中文简体

4天前97918积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

附下载")

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

4天前63818积分

-

兴业科技 2023年报&一季报点评:汽车内饰用皮革快速增长,积极开拓海外市场 东方财富证券 2024-04-25(4页) 附下载

附下载")

兴业科技(002674)【投资要点】公司发布2023年报和2024年一季报。2023年,公司实现营业...

525.22 KB共4页中文简体

4天前34218积分