风电2024年投资策略报告:新周期,聚焦“两海”太平洋2023-12-20.pdf

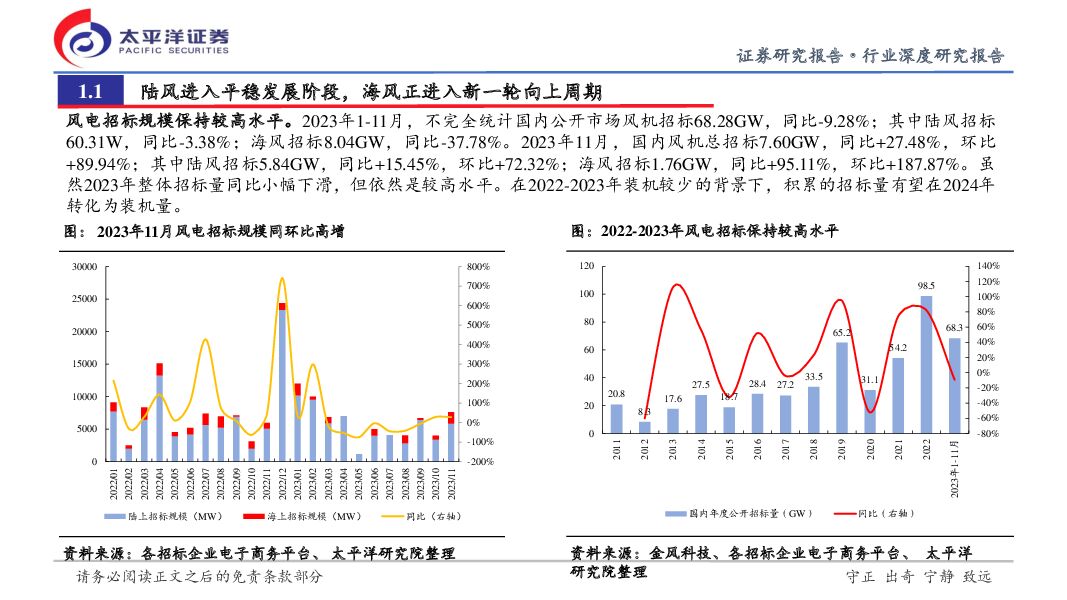

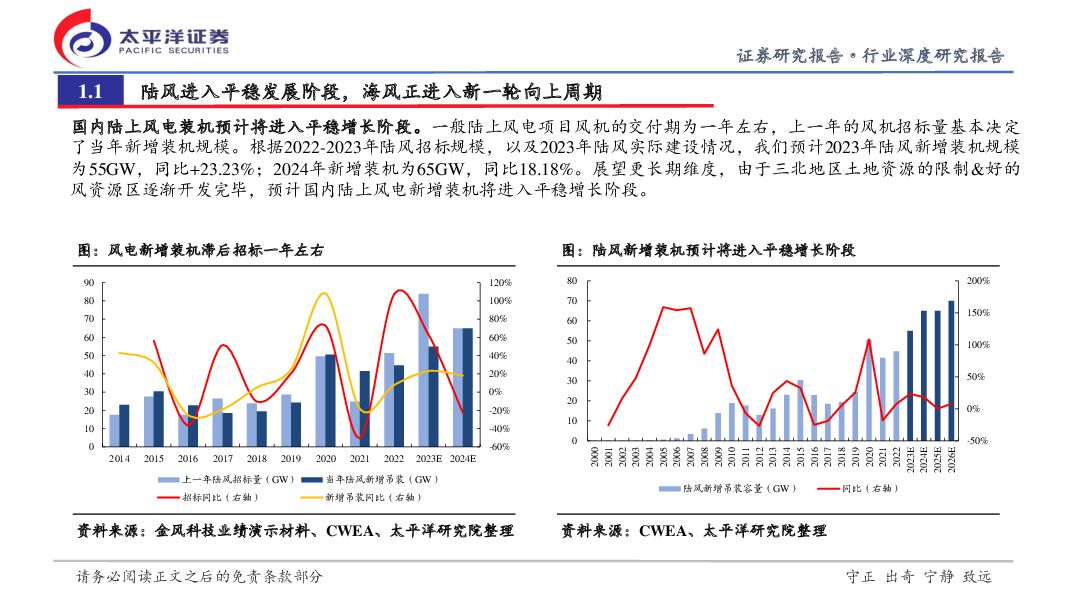

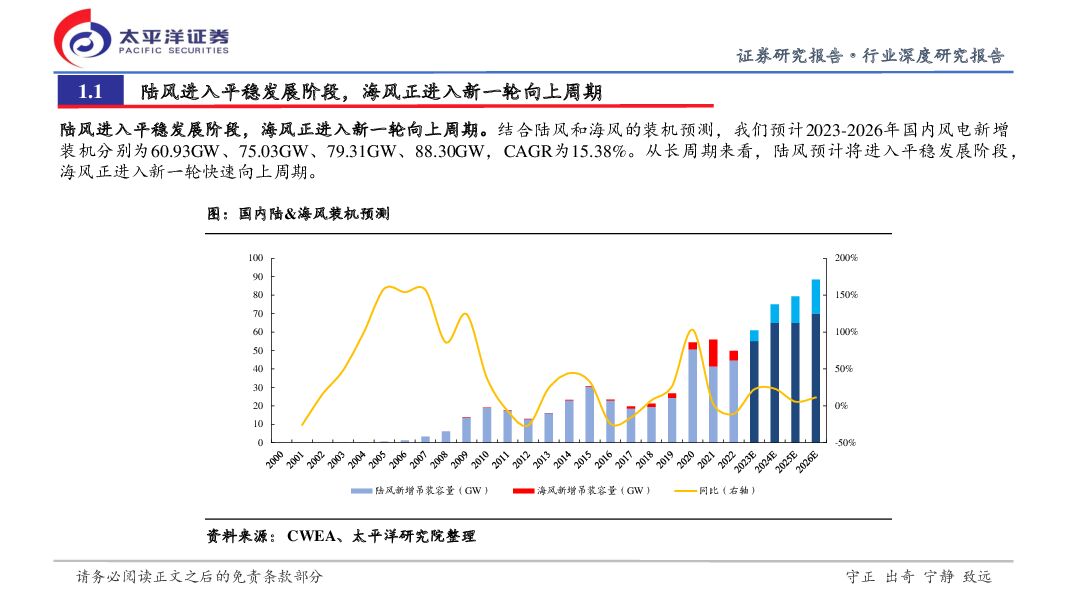

摘要:国内海风进入新一轮增长周期,陆风进入平稳增长阶段。1)从长周期维度来看,国内海风过去10年实现了从0到1的跨越式发展。过去一轮海风建设发展很快,因此存在不少问题,如未批先建、用海不规范、各主管部门利益冲突等,这也是制约海风长期发展的重要因素。经过2022-2023年的调整,这些不规范的因素正在逐步解决,国内海风建设将进入更加规范化发展阶段。我们从微观角度出发,梳理沿海各省份海风项目进展情况,对未来海风新增装机做出预测,预计2023-2026年,国内海风新增装机分别为5.93GW、10.03GW、14.31GW、18.30GW,CAGR为37.24%,国内海风正进入新一轮增长周期。2)一般陆上风电项目风机的交付期为一年左右,上一年的风机招标量大致决定了当年新增装机规模。根据2022-2023年陆风招标规模,以及2023年陆风实际建设情况,我们预计2023年陆风新增装机规模为55GW,同比+23.23%;2024年新增装机为65GW,同比18.18%。展望更长期的维度,由于三北地区土地资源的限制&好的风资源区逐渐开发完毕,预计国内陆上风电新增装机将进入平稳增长阶段。欧洲海风新一轮增长周期即将开启。过去10年,欧洲海风发展较为平稳,每年新增装机基本在1-3GW之间。而随着对绿色能源的重视和能源危机等原因,欧洲不断加大海上风电开发力度,各国不断上调海风装机目标。根据GWEC的预测,2023-2032年欧洲海上风电新增装机将达到157GW,CAGR为28%,且从2025年开始将开启一轮高增长周期。海风环节需求旺盛,国内企业积极出海。随着国内外海风2024年进入新一轮高增周期,海缆、管桩等海风相关节需求旺盛,我们预计国内海缆市场规模有望从2022年的88亿增长至2026年的403亿,CAGR为46%;全球海风桩基+塔筒需求有望从2022年的246万吨增长至2026年的980万吨,CAGR为41%。海外风电需求较好,除了较早布局出口业务的铸锻件等零部件企业将继续受益外,国内海缆和管桩企业这两年也在积极开拓海外市场,且部分企业已取得不错订单,展望未来国内风电企业出海将成为潮流。投资建议:2024年,国内海风将进入较长高增周期;欧洲海风即将开启新一轮增长周期;东南亚、日本等市场海风开始加速建设;因此,海风有望迎来国内与海外共振。建议重点关注海风产业链和海外业务收入占比较高的风电零部件企业。1)受益于深远海和迎出海机遇的海缆企业:东方电缆、中天科技、亨通光电等;2)重点布局海上和海外市场的管桩/塔筒企业:泰胜风能、大金重工、天顺风能、海力风电、天能重工等;3)较早布局出口且绑定海外大客户的铸/锻件等零部件企业:金雷股份、日月股份、广大特材、振江股份、中际联合、禾望电气等。风险提示:风电装机规模不及预期、相关政策推进不及预期、原材料价格大幅波动

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

10小时前16020积分

-

生物医药Ⅱ行业周报:高股息板块盛行,建议关注医药相关领域 太平洋 2024-04-29(18页) 附下载

报告摘要本周我们探讨医药高股息板块行情及相关标的。高股息板块大幅跑赢大盘,未来有望成为长期市场风格A...

1.74 MB共18页中文简体

10小时前95020积分

-

基础化工行业周报:三代制冷剂延续强势,纯碱现货价格继续上涨 太平洋 2024-04-29(30页) 附下载

报告摘要1.重点行业和产品情况跟踪制冷剂:三代制冷剂价格延续强势。根据百川盈孚数据,截至4月26日,...

2.93 MB共30页中文简体

10小时前57320积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

10小时前14020积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

10小时前70420积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

10小时前11220积分

-

机械行业周报:一季度业绩同比表现突出,建议关注叉车以及出口链 太平洋 2024-04-29(19页) 附下载

报告摘要本期(4月22日-4月26日),沪深300上涨1.2%,机械板块上涨0.9%,在所有一级行业...

734.54 KB共19页中文简体

10小时前61920积分

-

纺服&零售周报:制造端24Q1兑现高弹性,把握制造&出海β 太平洋 2024-04-29(17页) 附下载

报告摘要纺织制造&供应链出海企业财报梳理:本周玉马遮阳、华利集团、裕元集团、西大门发布23年年报(及...

1.72 MB共17页中文简体

10小时前33620积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

10小时前94120积分

-

风电设备:海风催化积蓄,景气度有望提升 国联证券 2024-04-29(2页) 附下载

行业事件:一季报逐步披露完毕,后续催化积蓄一季度普遍为海风施工淡季,海风企业一季度业绩整体承压,随着...

411.76 KB共2页中文简体

10小时前78020积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

10小时前34320积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

10小时前98220积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

10小时前19320积分

-

诺诚健华 血液瘤先发优势稳固,自免管线收获期临近 太平洋 2024-04-29(55页) 附下载

诺诚健华(688428)报告摘要诺诚健华(688428.SH)是一家商业化阶段的生物医药公司,201...

4.75 MB共55页中文简体

10小时前12718积分

-

远兴能源 天然碱成本优势明显,阿碱项目持续放量 太平洋 2024-04-29(5页) 附下载

远兴能源(000683)事件:公司近期发布2023年报及2024年一季报,2023年实现营收120....

614.02 KB共5页中文简体

10小时前36318积分

-

迎驾贡酒 洞藏放量产品结构优化明显,2024Q1顺利实现开门红 太平洋 2024-04-29(5页) 附下载

迎驾贡酒(603198)事件:迎驾贡酒发布2023年年报和2024年一季报,2023年实现营收67....

632.97 KB共5页中文简体

10小时前61018积分

-

新产业 新产业点评报告:24Q1利润快速增长,盈利能力稳定提升 太平洋 2024-04-29(5页) 附下载

新产业(300832)事件:4月26日,公司发布2024年第一季度报告:实现营业收入10.21亿元,...

702.68 KB共5页中文简体

10小时前37818积分

-

天味食品 天味食品:2024Q1收入符合预期,盈利水平持续改善 太平洋 2024-04-29(5页) 附下载

天味食品(603317)事件:公司发布2024年一季报,2024年Q1实现营收8.53亿元,同比+1...

912.05 KB共5页中文简体

10小时前59118积分

-

协创数据 业绩超出预期,算力服务器再制造初具规模 太平洋 2024-04-29(4页) 附下载

协创数据(300857)事件:协创数据发布2024年一季报。24Q1公司实现营业收入17.59亿元,...

590.36 KB共4页中文简体

10小时前85318积分

-

皖新传媒 主营稳健,积极布局“AI+教育” 太平洋 2024-04-29(5页) 附下载

皖新传媒(601801)事件:公司2023年实现营收112.44亿元,同比下降3.79%;归母净利润...

476.19 KB共5页中文简体

10小时前13818积分