中国人保公司季报点评:承保端与投资端均短期承压,但COR整体水平依然良好海通国际2023-12-18.pdf

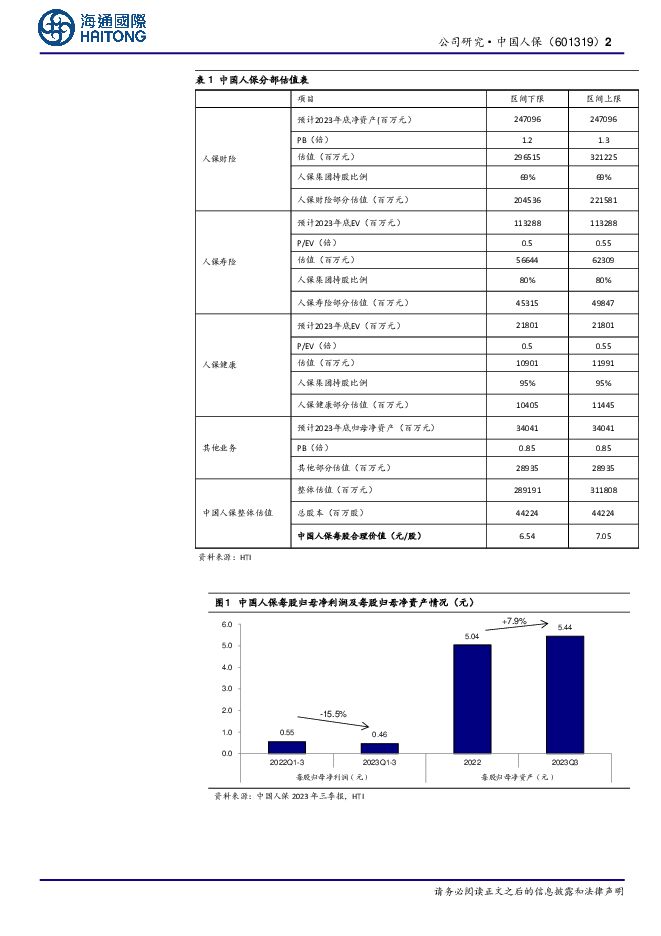

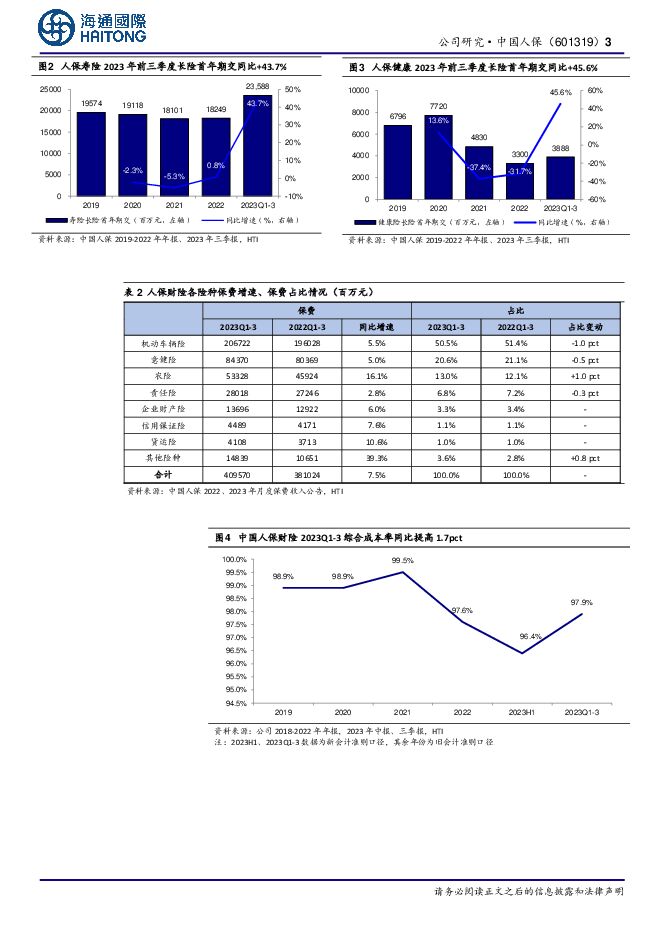

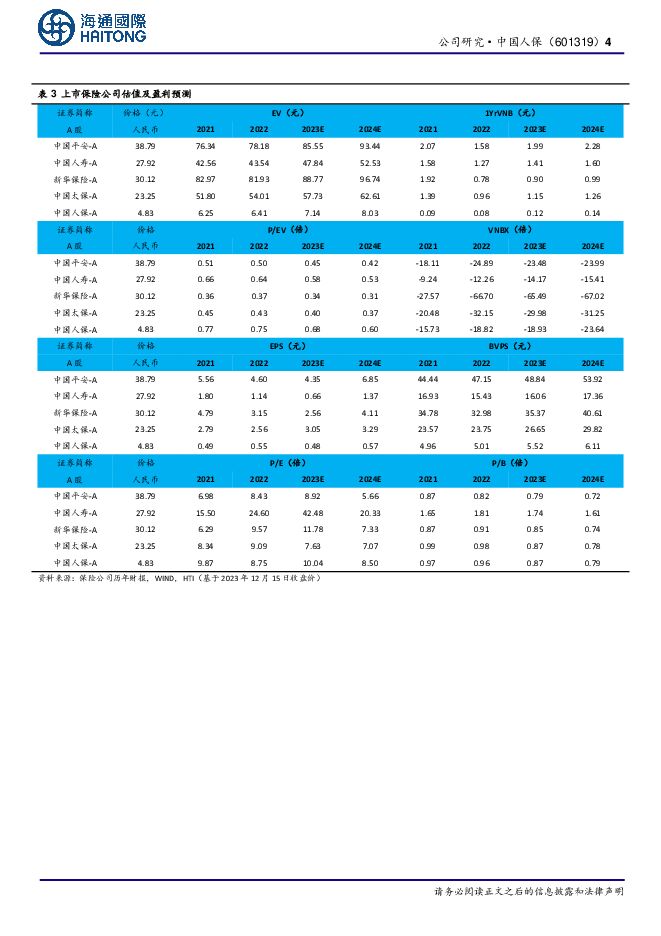

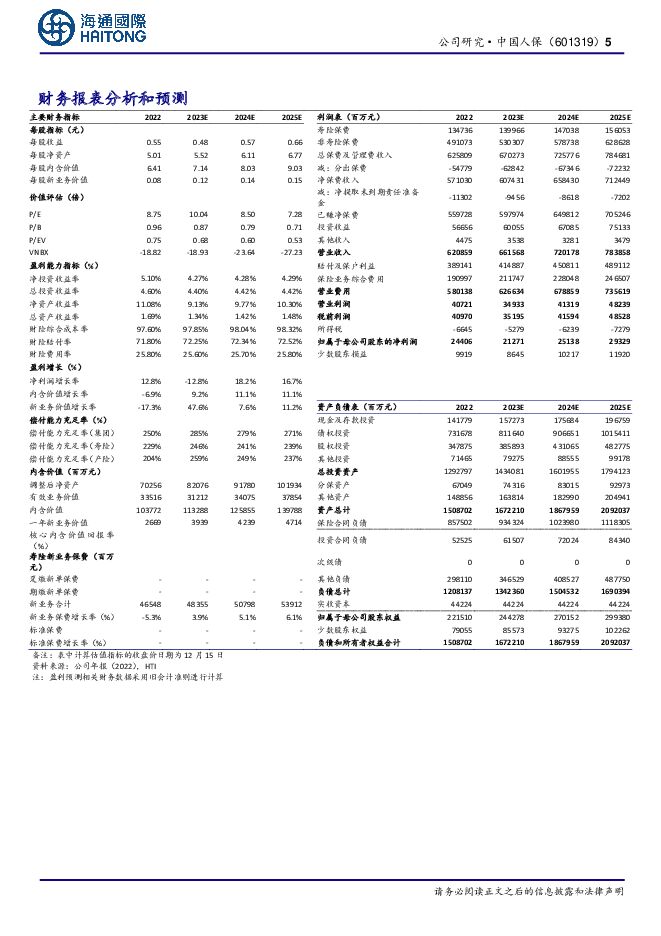

摘要:中国人保(601319)投资要点:【事件】中国人保发布2023三季度业绩:1)前三季度实现归母净利润205亿元,同比-15.5%;Q3单季归母净利润6.2亿元,同比-89.6%。2)Q3末归母净资产2404亿元,较年初+7.9%,较中期-0.5%。承保端与投资端均承压,导致公司净利润短期下滑。公司净利润下降原因主要为:一方面,受车辆出行恢复及强台风等灾害事故影响;另一方面,受实施新金融工具准则叠加资本市场波动较大影响,使得部分金融资产价值波动于当期体现在公允价值变动损益中。产险:单季承保亏损7亿元,大灾与车辆出行恢复是主因。1)前三季度产险净利润为194亿元,同比-26.2%;Q3单季净利润1.5亿元,同比-98.1%。2)前三季度产险总保费收入同比+7.5%,其中车险、农险、意健险分别同比+5.5%、+16.1%、+5.0%,Q3单季分别同比+5.4%、+0.4%、+3.8%。3)承保利润73.8亿元,同比-39%,Q3单季承保亏损7.3亿元。4)综合成本率97.9%,同比+1.7pct,主要受车辆出行恢复及强台风灾害事故等因素影响。其中,车险综合成本率同比+2.3pct至97.4%,非车险同比+0.6pct至98.6%。寿险&健康险:Q3寿险新单保费保持高增长,期交略有下滑。1)人保寿险持续聚焦高质量发展,积极推进卓越战略,前三季度净利润为18.0亿元。长险首年保费同比+17.4%,其中趸交同比-1.9%,期交首年同比+43.7%;Q3单季长险首年保费同比+62.9%,首年期交同比-1.6%。2)人保健康前三季度净利润为39.6亿元。长险首年保费同比+22.3%,Q3单季同比-10.4%;首年期交保费同比+45.6%,Q3单季同比-9.3%;投资:预计在新准则实施及资本市场波动影响下,公司投资收益短期承压。公司未披露集团投资情况,前三季度人保财险总投资收益161亿元,未年化总投资收益率为2.7%(上年同期旧准则口径为3.5%)。投资收益结构中:①资本市场大幅波动导致FVTPL类资产公允价值变动损益大幅下降;②部分联营企业及合营企业(预计主要为人保健康)经营业绩提升以及实施会计准则切换,应占联营企业及合营企业损益同比增加。看好公司财险业务竞争优势,维持“优于大市”评级。人保财险车险业务质地较好,车险业务中低赔付率的家自车占比较高、渠道费率可控,因此我们认为公司盈利空间远超中小险企,其竞争优势在车险综改下半场将愈发凸显。中国人保目前A股估值2023E PEV0.68倍、PB0.87倍。我们对中国人保进行分部估值:给予人保财险业务1.3x PB,给予人保寿险、人保健康0.55x PEV,给予其他业务0.85x PB。分部估值法下中国人保的目标价7.05元/股,维持“优于大市”评级。风险提示:1)行业保费增速低于预期;2)商车费改使行业承保利润持续承压。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

信息技术产业行业研究:AI应用持续落地,看好相关产业链投资机会 国金证券 2024-04-29(21页) 附下载

附下载")

电子板块:云厂商加大AI资本开支,AI端侧应用加速,继续看好Ai受益产业链。各大云厂商纷纷加大Ai资...

2.13 MB共21页中文简体

6天前16220积分

-

环保与公用事业周报:24Q1水利建设投资完成额创历史同期记录,多地印发设备更新方案 德邦证券 2024-04-29(19页) 附下载

附下载")

投资要点:行情回顾:本周各板块涨跌不一,申万(2021)公用事业行业指数下跌1.1%,环保行业指数上...

1.68 MB共19页中文简体

6天前14220积分

-

计算机行业研究:北京市规划算力基础设施建设,关注国产算力链投资机会 国金证券 2024-04-29(5页) 附下载

附下载")

事件点评2024年4月24日,北京市经济和信息化局联合北京市通信管理局印发《北京市算力基础设施建设实...

822.13 KB共5页中文简体

6天前70620积分

-

建筑装饰行业研究周报:万亿国债支撑水利投资,关注低空经济及设备更新弹性释放 天风证券 2024-04-29(6页) 附下载

附下载")

水利投资保持强度,基建景气有望延续根据百年数据网,今年水利项目资金情况相对较好,增发国债安排的水利项...

621.39 KB共6页中文简体

6天前11420积分

-

公用事业及环保产业行业研究:3月电源投资增速边际放缓,新增光伏装机12GW 国金证券 2024-04-29(16页) 附下载

附下载")

行情回顾:本周(4.22-4.26)上证综指上涨0.76%,创业板指上涨3.86%。公用事业板块下跌...

1.19 MB共16页中文简体

6天前94320积分

-

保险资产管理行业研究:浙江省债权投资计划产品运行分析:产品登记数量全国领先,区县级基投主体为产品运用主力 中诚信国际 2024-04-29(14页) 附下载

附下载")

1.2023年,浙江省实现GDP为8.26万亿元,比上年增长6.0%,经济总量位居全国第四,同时人均...

556 KB共14页中文简体

6天前98420积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

附下载")

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

6天前19520积分

-

中国西电 2023年业绩超市场预期,特高压景气度持续 海通国际 2024-04-29(12页) 附下载

附下载")

中国西电(601179)公司2023年业绩超市场预期。公司2023年实现营收210.5亿元,同比增长...

1.57 MB共12页中文简体

6天前52818积分

-

中远海能 通胀预期下持续看好公司市场表现 海通国际 2024-04-29(12页) 附下载

附下载")

中远海能COSCOShippingEnergyTransportation(600026)事件202...

1.25 MB共12页中文简体

6天前51918积分

-

亚香股份 23年归母净利润0.80亿元,同比下降39.18%,看好泰国基地成为公司业绩新增长点 海通国际 2024-04-29(11页) 附下载

附下载")

亚香股份(301220)投资要点:亚香股份发布2023年公司年报。2023年公司实现营业收入6.30...

1.86 MB共11页中文简体

6天前13618积分

-

昆仑万维 2024年一季报点评:AI投入及投资业务致业绩波动,前瞻布局AI优势领先 东吴证券 2024-04-29(3页) 附下载

附下载")

昆仑万维(300418)投资要点事件:2024Q1公司实现营收12.08亿元,yoy-0.80%,q...

768.58 KB共3页中文简体

6天前70718积分

-

海兴电力 2023年业绩超市场预期,海外市场打开成长空间 海通国际 2024-04-29(12页) 附下载

附下载")

海兴电力(603556)营收增速和归母净利润超出市场预期。公司2023年实现营收42.00亿元,同比...

1.63 MB共12页中文简体

6天前87518积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

附下载")

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

6天前51418积分

-

电魂网络 高分红比例回馈投资者,新游储备发力海内外市场 太平洋 2024-04-29(5页) 附下载

附下载")

电魂网络(603258)事件:公司2023年实现营收6.77亿元,同比下降14.36%;归母净利润5...

475.87 KB共5页中文简体

6天前64418积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

附下载")

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

6天前49215积分

-

每周投资策略 中信证券经纪(香港) 2024-04-29(28页) 附下载

2024-04-29(28页) 附下载")

(1)A股市场焦点内地经济开局良好,预计政策基调以稳为主2024年一季度中国实现了GDP同比5.3%...

3.08 MB共28页中文简体

6天前66310积分

-

投资策略专题:开源金股,5月推荐 开源证券 2024-04-29(9页) 附下载

附下载")

策略:“新国九”进化A股生态,关注ROE增强策略分母与分子端形成向上的合力之前,策略应对上依然建议不...

307.13 KB共9页中文简体

6天前19910积分

-

消费一周看图2024W17:关注保温杯北美火热带来的新投资机会 国投证券 2024-04-28(59页) 附下载

附下载")

纺织服装行业分析师陆偲聪:2023年现象级产品StanleyQuencher北美热卖引发市杨对保温杯...

2.31 MB共59页中文简体

7天前56120积分

-

通信行业周报:海外云巨头财报总结:AI对营收贡献逐渐显著,资本开支持续增长,AI投资有望实现正循环 开源证券 2024-04-28(18页) 附下载

附下载")

AI相关资本开支持续增长,AI对营收贡献逐渐显著,有望实现投资正循环META发展AI雄心不减,再次上...

1.99 MB共18页中文简体

7天前13420积分

-

建筑装饰行业深度研究:设备更新展望:哪些细分领域具备投资机会? 天风证券 2024-04-28(43页) 附下载

附下载")

设备更新:大范围,高标准,强补贴24年国务院通过《推动大规模设备更新和消费品以旧换新行动方案》,我们...

4.57 MB共43页中文简体

7天前35120积分