银行:11月金融数据点评-政府债持续发力,贷款有望翘尾收官开源证券2023-12-14.pdf

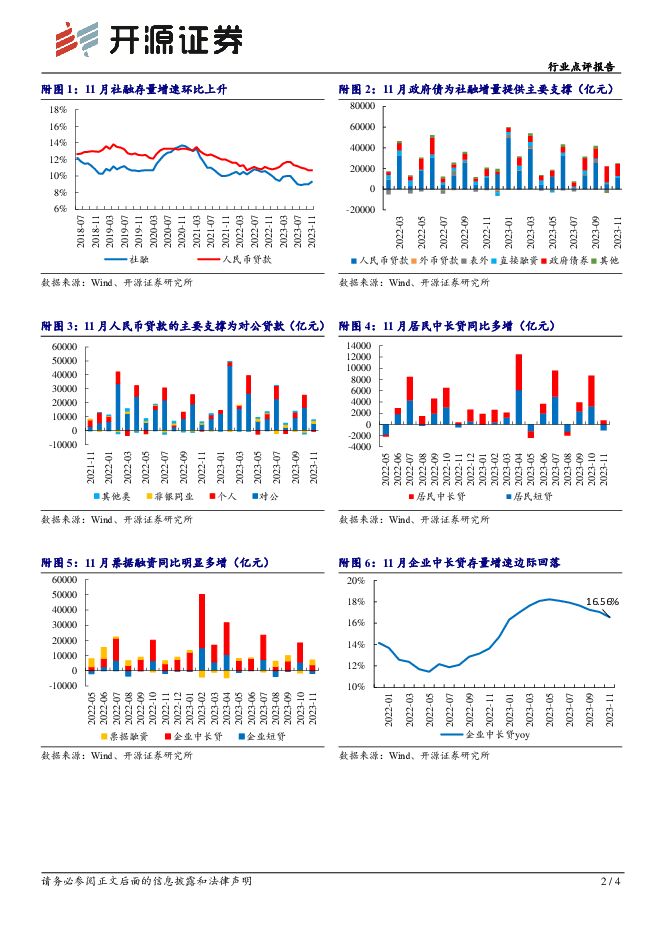

摘要:M2-M1增速差环比上升,非银存款同比明显多增11月M1、M2同比增速分别为1.30%(环比-0.6pct)、10.00%(环比-0.3pct),M2-M1剪刀差上升至8.7pct,环比+0.3pct。人民币存款当月新增2.53万亿元,其中居民存款同比少增1.34亿元,而企业、财政和非银存款均同比多增,其中非银存款同比多增9020亿元,成为存款增长的主要支撑,或主要是由于存款流入资管产品。社融:存量增速持续回升,政府债券仍是最大支撑项11月社融新增2.45万亿元,与市场预期基本持平;同比多增4663亿元,存量增速为9.4%(环比+0.1pct),总量延续恢复势头。结构上,主要驱动力仍为政府债券,具体来看:(1)贷款:人民币贷款(社融口径)当月新增1.11万亿元,同比少增348亿元;(2)表外三项:信托贷款和未贴现银票为当月正增,委托贷款持续负增,三项之和同比略有多增;(3)直接融资:政府债券融资当月新增1.15万亿元,同比多增近5000亿元,我们认为特殊再融资债券、特别国债的发行或是主因。由于2022年同期的低基数,企业债券对社融的贡献由负转正;股票融资则连续5个月同比负增。人民币贷款:总量略低于预期,年底或有望“翘尾收官”11月,人民币贷款(金融数据口径)新增1.09万亿元,略低于市场预期(Wind一致预期均值为1.2万亿元),同比少增1200亿元。结构上短贷和中长贷延续“一升一降”的变化,其中短贷和票据同比多增2558亿元,中长贷同比少增2679亿元。(1)企业:短期贷款是主要驱动,一般性信贷需求不足。11月对公端的短期贷款同比多增1946亿元,票据融资同比多增543亿元,而中长贷延续5个月同比少增,存量同比增速降至16.56%。企业中长贷增速放缓,主要由于年初以来对公信贷投放前置。近期政策提法上重视年底信贷投放,我们判断银行或将2024Q1“开门红”的部分贷款额度于2023Q4投放,12月贷款有望“翘尾收官”。(2)居民:短贷和中长贷同升,居民贷款整体扩张缓慢。11月居民短贷、中长贷均小幅同比多增,居民部门的信用复苏相对缓慢。投资建议:11月社融存量增速筑底后继续回升,政府债券仍为最大驱动项。贷款未见明显恢复,我们认为是年初投放前置加上年底储备“开门红”所致。11月17日金融机构座谈会强调“统筹考虑今年后两个月和明年开年的信贷投放”,12月8日政治局会议提出“强化宏观政策逆周期和跨周期调节”,银行年底或提前投放部分“开门红”额度,12月贷款有望“翘尾收官”。更加看好:(1)优质区域性银行估值修复,受益标的有苏州银行、常熟银行、江苏银行、瑞丰银行等;(2)大行的高股息配置逻辑,受益标的有工商银行、农业银行、邮储银行等。风险提示:宏观经济增速下行,政策落地不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农林牧渔行业2024年中期投资策略:猪周期拐点渐近,养殖链全面受益 开源证券 2024-05-07(77页) 附下载

附下载")

核心观点1.生猪:猪周期拐点渐近,乘势布局正当时猪周期反转逻辑持续强化,(1)2024年3月我国能繁...

4.4 MB共77页中文简体

4小时前76020积分

-

险企综述:2024年一季报综述:负债端保持高质量增长,关注资产端复苏的β弹性 开源证券 2024-05-07(21页) 附下载

负债端保持高质量增长,关注资产端回暖下业绩改善机遇(1)2024Q1季报高质量增长延续,NBV增速超...

2 MB共21页中文简体

4小时前26220积分

-

证券行业2024Q1综述:手续费收入承压,自营结构差异导致各券商业绩分化 开源证券 2024-05-07(11页) 附下载

手续费收入承压,自营结构差异导致各券商业绩分化2024Q1上市券商归母净利润288亿元,同比-32%...

1.44 MB共11页中文简体

4小时前96520积分

-

银行业2023年报&2024年一季报综述:行业业绩有望筑底 国信证券(香港) 2024-05-07(20页) 附下载

核心观点总体回顾:营收与净利润增速持续回落。(1)2023年42家上市银行合计营业收入同比下降0.8...

1.35 MB共20页中文简体

4小时前74620积分

-

银行理财2024年5月月报:规模高增,不惧赎回 国信证券 2024-05-07(12页) 附下载

核心观点理财4月份吸金效果显著。根据普益数据,4月末理财产品存量规模28.5万亿元,环比上月增加2....

664.19 KB共12页中文简体

4小时前39220积分

-

传媒互联网行业2024年中期投资策略:AI应用落地生根,内容复兴行而不辍 开源证券 2024-05-07(59页) 附下载

1、传媒板块2024年上半年整体震荡,涨幅靠后,估值回落传媒板块自2023年10月以来市场表现整体震...

4.34 MB共59页中文简体

4小时前64920积分

-

化工行业2024年中期投资策略:化工周期新起点,看好中国化工稳定供应全球 开源证券 2024-05-07(42页) 附下载

供给端:从国内角度,本轮自2022年以来的化工扩产周期进入尾声,随着《政府工作报告》再设单位GDP能...

3.79 MB共42页中文简体

4小时前80520积分

-

电子行业2024年中期投资策略:半导体景气度持续回暖,重视消费电子、AI、自主可控 开源证券 2024-05-07(55页) 附下载

核心观点1.观点:随着下游需求逐渐复苏,2024年电子板块受益于低基数效应,同比增长显著,重点关注消...

2.74 MB共55页中文简体

4小时前62220积分

-

【AI金融新纪元】系列报告(三):赋能金融,AI开启新时代 东吴证券 2024-05-07(32页) 附下载

核心要点:金融科技发展加速,大模型落地开启数字金融新时代回顾与展望“科技+金融”三个时代:1)金融信...

1.89 MB共32页中文简体

4小时前18920积分

-

房地产行业2024年中期投资策略:供需两端重塑,低成本走出危机 开源证券 2024-05-07(31页) 附下载

1.明确房地产发展新模式,消化存量+优化增量。2024年以来,中央层面连续出台政策频出,五年期LPR...

1.7 MB共31页中文简体

4小时前40120积分

-

计算机行业点评报告:营收端逐渐企稳,把握产业创新大趋势 开源证券 2024-05-07(9页) 附下载

2023年计算机板块收入企稳,现金流同比改善(1)2023年计算机板块营业总收入(整体法)同比增长2...

1.11 MB共9页中文简体

4小时前23920积分

-

非银行金融行业跟踪:投资者风险偏好回升,非银板块估值修复有望持续 东兴证券 2024-05-07(8页) 附下载

证券:本周两个交易日市场日均成交额环比大增约2800亿至1.13万亿;两融余额(4月29日,周一)微...

817.08 KB共8页中文简体

4小时前68520积分

-

24Q1金融机构贷款投向点评:对公业务保持强劲,地产贷款增速小幅回暖 平安证券 2024-05-07(3页) 附下载

附下载")

事项:央行发布《2024年一季度金融机构贷款投向统计报告》,2024年一季度末,金融机构人民币各项贷...

482.92 KB共3页中文简体

4小时前90720积分

-

三夫户外 中小盘首次覆盖报告:深耕户外历浮沉,坚定转型焕新颜 开源证券 2024-05-07(57页) 附下载

三夫户外(002780)深耕户外二十余载历浮沉,坚定品牌运营转型焕新颜公司是深耕户外行业二十余载的国...

7.54 MB共57页中文简体

4小时前70218积分

-

长沙银行 县域金融和零售金融成效明显,业绩保持较好增长 国信证券(香港) 2024-05-07(15页) 附下载

2024-05-07(15页) 附下载")

长沙银行(601577)核心观点县域金融和零售金融空间广阔,业绩实现较好增长。公司在不断巩固政务金融...

1.36 MB共15页中文简体

4小时前58418积分

-

顾家家居 公司信息更新报告:2023营收业绩稳健增长,聚焦提效育能成长可期 开源证券 2024-05-07(4页) 附下载

附下载")

顾家家居(603816)2023营收业绩稳健增长,龙头地位凸显成长可期,维持“买入”评级公司2023...

672.63 KB共4页中文简体

4小时前60518积分

-

宏观经济专题:新质生产力有望驱动新一轮TFP上行 开源证券 2024-05-07(32页) 附下载

理论探讨:新质生产力的背景、内涵及其核心要义立足于新发展阶段的时代背景,2023年9月习近平总书记于...

2.79 MB共32页中文简体

4小时前21015积分

-

北交所策略专题报告:北交所高股息策略-2024年关注“现金牛”和“发电厂”的高成长 开源证券 2024-05-07(12页) 附下载

北交所“发电厂”分红能力凸显,股息率2.5%以上达66家北交所内公司大部分在生命周期较早阶段,开创期...

1.71 MB共12页中文简体

4小时前91810积分

-

传媒行业周报:关注海内外AI视频、AI搜索新进展及游戏新品 开源证券 2024-05-06(18页) 附下载

附下载")

首支Sora生成的MV诞生,ChatGPT搜索引擎或发布,继续布局AI应用据新智元报道,五一期间,O...

3.05 MB共18页中文简体

1天前37220积分

-

计算机行业研究:金融科技板块小结:注重提质增效,积极寻找新增长点 国金证券 2024-05-06(16页) 附下载

2023年,证券公司经营略有回暖,资产管理公司经营持续承压;券商IT投入持续增长,但增速有所放缓。B...

2.02 MB共16页中文简体

1天前28420积分