环保、公用事业周报:前三季度核电发电量同比+6.29%,港口去库节奏加快煤价或将走强华西证券2023-12-10.pdf

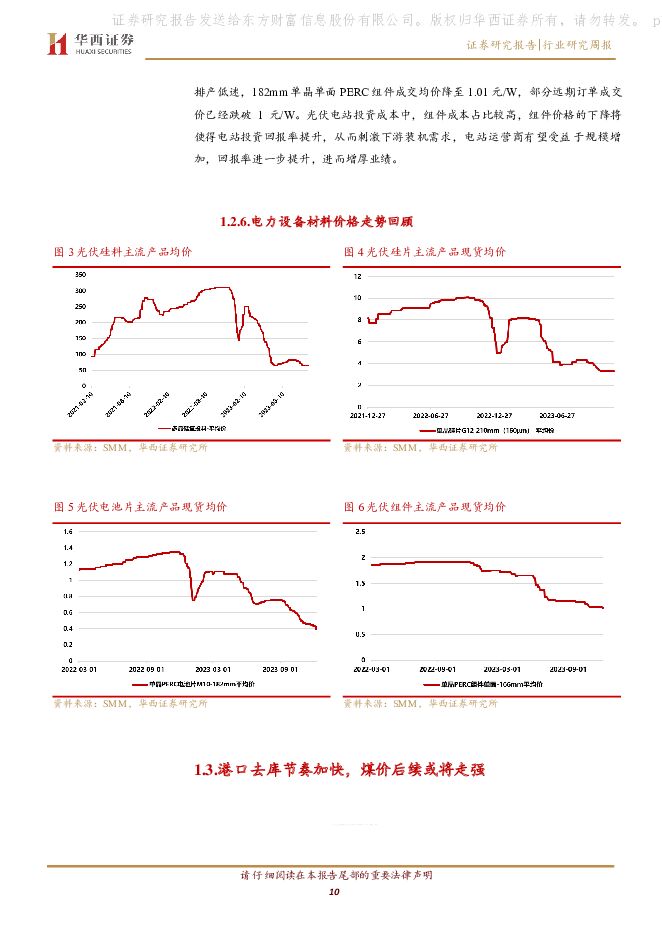

摘要:报告摘要:硅料价格下跌放缓,关注年末终端需求根据中国有色金属工业协会硅业分会数据显示,本周N型硅料成交区间在6.5-7万元/吨,成交均价为6.81万元/吨,环比下降0.15%;单晶致密料成交区间在5.9-6.2万元/吨,成交均价为6.04万元/吨,环比下降0.98%。本周多晶硅市场价格继续小幅下跌,目前工业硅价格趋于低价稳定,有利于多晶硅生产。但随着西南地区陆续停产,多晶硅原料供应有轻微减少趋势。从下游需求看,硅片开工率有所回升,对多晶硅需求有所好转,但受硅片库存积累的影响,硅片价格难以维系,仍有下滑趋势,对多晶硅价格造成压力。硅片方面,M10单晶硅片(182mm/150μm)成交均价降至2.14元/片,周环比降幅5.73%;N型单晶硅片(182mm/130μm)成交均价降至2.30元/片,周环比降幅1.71%;G12单晶硅片(210mm/150μm)成交均价降至3.32元/片,周环比降幅0.6%。本周部分规格硅片价格小幅下滑,主要受下游电池片需求不足影响。电池端,M10单晶PERC电池成交价降至0.4元/W,G12单晶PERC电池成交价降至0.48元/W。组件端,整体排产低迷,182mm单晶单面PERC组件成交均价降至1.01元/W,部分远期订单成交价已经跌破1元/W。光伏电站投资成本中,组件成本占比较高,组件价格的下降将使得电站投资回报率提升,从而刺激下游装机需求,电站运营商有望受益于规模增加,回报率进一步提升,进而增厚业绩。前三季度核电发电量同比增长6.29%,新增装机118.76万千瓦截至2023年9月30日,我国运行核电机组共55台(不含台湾地区),装机容量为56993.34MWe(额定装机容量)。其中,2023年1-9月全国共有1台核电机组投入商运,总装机118.76万千瓦。2023年1-9月,全国运行核电机组累计发电量为3227.92亿千瓦时,比2022年同期上升了6.29%,发电量占全国累计发电量的4.87%;累计上网电量为3028.74亿千瓦时,比2022年同期上升了6.41%。与燃煤发电相比,2023年核能发电相当于减少燃烧标准煤9234.64万吨,减少排放二氧化碳24194.75万吨、二氧化硫78.49万吨、氮氧化物68.34万吨。2023年1-9月,核电设备利用小时数为5745.99小时,较去年同期增加230.07小时,平均机组能力因子为91.45%,较去年同期增加0.6pct。港口去库节奏加快,煤价后续或将走强截至12月8日,秦皇岛动力末煤(Q5500)平仓价为933元/吨,环比上周上涨3元/吨。截止12月8日,沿海六个港口合计库存1938.9万吨,环比上周(12.1)减少42.7万吨。近期由于已经进入传统旺季,沿海电厂日耗进一步增长,到港拉煤船舶激增,叠加年终岁末,下游长协拉运积极,港口库存去化速度加快。但是我国大部迎来升温浪潮,南方持续时间一周左右,沿海电厂日耗水平上涨高度受限,导致终端需求释放有限。后续随着冷空气持续降临,电力需求持续高涨,叠加密集的政策出台对房地产市场的托举,动力煤市场对非电需求的释放有较好预期。在需求旺盛的背景下,煤价旺季或将走强。国产LNG市场价格涨后回落,美国天然气价格周内呈下降趋势截止到12月7日,国产LNG市场均价为6204元/吨,较上周同期均价5666元/吨上调538元/吨,涨幅9.5%。周内前期,液价受原料气价格影响下价格暴涨,但下游对高价资源抵触情绪明显,叠加部分地区储气库逢高价对外出货,市场供应增加,国产液出货难度加大,液价开始快速回落。周内后期,随着液价连续下调,西北地区利润亏损情况明显,在成本支撑下,上游挺价情绪加重,叠加西北液厂低负荷生产,整体产量稳定,液价下行趋势减缓。短期新一轮冷空气即将到来,或将带动城燃补库需求,但增幅有限,低价液出货情况或小幅改善,高价液厂出货预计依旧平淡,但是供应端变化有限,预计下周国产LNG价格重心将下调。截至12月5日,美国亨利港天然气(NG)期货价格为2.71美元/百万英热,环比上周期(11.28)下调0.127美元/百万英热,跌幅为4.48%。本周,美国天然气价格周内呈下降趋势,美国国内气温持续温和,供暖需求疲软;出口方面,由于巴拿马运河持续拥堵,美国流向亚洲天然气资源受阻,市场贸易以流向欧洲为主,但由于主消费地市场暂无供应缺口,美国LNG出口保持低迷,导致美国天然气价格持续下降。投资建议随着我国对节能减排行动的不断深入,节能减排产业链也受益于其绿色低碳的核心发展迅速,并且带动相关产业设备发展。其中压滤机等过滤成套装备在新能源领域的应用包括用于锂电池、光伏、核能、生物质能源等领域的压滤机。推荐关注巩固矿物及加工领域,同时积极开拓新能源、新材料等领域市场,在锂电池行业建立了领先优势的【景津装备】,受益标的包括【洪城环境】、【天源环保】。在新型电力系统转型背景下,稳定的电力输出,叠加安全性、经济性显著提升的核电装机投建加速,核电运营商充分受益于规模提升带来的电量增长,贡献业绩增量。受益标的包括【中国广核】、【中国核电】。2023Q3,火电企业业绩相较于2023Q1/Q2在持续修复,行业基本面向好得到进一步验证。当前的煤炭市场呈现阶段性的供应偏紧,煤价在传统淡季表现不淡。即使火电企业业绩在持续修复,但当前成本端的压力仍在,我们判断后续电价上浮政策有望延续,叠加容量电价政策出台,火电企业盈利能力将进一步提升。推荐关注火电龙头【华能国际】,受益标的包括【浙能电力】、【江苏国信】、【皖能电力】。风险提示1)碳中和相关政策推行不及预期;2)动力煤、天然气需求季节性下降;3)电力政策出现较大变动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

公用事业2024年第14周周报:增量配网区域划分办法修订 促进源网荷储发展 华源证券 2024-04-25(11页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

4.56 MB共11页中文简体

2天前020积分

-

公用事业2024年第15周周报:新国九条引导长期资金入市 继续看好低协方差电力板块 华源证券 2024-04-25(18页) 附下载

附下载")

投资要点:继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广...

1.71 MB共18页中文简体

2天前020积分

-

公用事业2024年第13周周报:用电量增速超预期 火电产业链持续催化 华源证券 2024-04-25(16页) 附下载

附下载")

投资要点:推荐组合,继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核...

1.36 MB共16页中文简体

2天前220积分

-

公用事业2024年第16周周报:火电一季度业绩有望改善 抽蓄建设迎来高峰 华源证券 2024-04-25(10页) 附下载

继续看好低协方差标的“四水两核”:长江电力、华能水电、国投电力、川投能源、中国核电、中国广核。推荐:...

934.64 KB共10页中文简体

2天前020积分

-

华光环能 综合性能源环保公司 氢能火改打开第二成长曲线 华源证券 2024-04-25(20页) 附下载

华光环能(600475)公司是无锡国资委旗下的集装备制造、项目运营和工程服务为一体的综合性能源环保公...

1.74 MB共20页中文简体

2天前018积分

-

江苏神通 23年年报点评:业绩稳增长,静待核电景气度兑现业绩 财信证券 2024-04-25(4页) 附下载

江苏神通(002438)投资要点:公司发布23年年报,23年业绩稳定增长、符合预期,利润增速超营收增...

915.26 KB共4页中文简体

2天前218积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-24(3页) 附下载

附下载")

跟踪点评今日上证指数上涨0.76%,沪深300上涨0.44%,中证1000上涨1.67%,创业板综上...

324.48 KB共3页中文简体

3天前220积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

3天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

3天前218积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

附下载")

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

崇德科技 23年年报点评:上市首年高分红、盈利能力稳定,关注核电、风电等下游景气度兑现 财信证券 2024-04-24(4页) 附下载

崇德科技(301548)投资要点:上市首年增收增利,高分红回报股东。公司4月20日披露2023年年报...

918.87 KB共4页中文简体

3天前018积分

-

公用事业及环保产业行业研究:1-2月用电:制造、消费同比增速领涨 国金证券 2024-04-23(16页) 附下载

附下载")

总量及分板块视角:1)1-2月全社会用电量15315.8亿千瓦时。一/二/三产用电量均稳步增长;其中...

1.9 MB共16页中文简体

4天前220积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-23(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.74%,沪深300下跌0.70%,中证1000下跌0.53%,创业板综上...

323.47 KB共3页中文简体

4天前220积分

-

新能源汽车行业:大众、小鹏再携手,联合研发电子电气架构,双方合作加深提速 浦银国际证券 2024-04-22(5页) 附下载

附下载")

4月17日晚,小鹏汽车发布公告,披露其与大众汽车集团签订电子电气架构技术战略合作框架协议,双方进一步...

834.67 KB共5页中文简体

5天前220积分

-

公用环保202404第3期:一季度用电量2.3万亿kWh(+9.8%),碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载

,碳市场价格持续走高 国信证券 2024-04-22(29页) 附下载")

核心观点市场回顾:本周沪深300指数上涨1.89%,公用事业指数下跌1.10%,环保指数下跌2.65...

3.7 MB共29页中文简体

5天前420积分

-

行业跟踪:公用事业产业链核心数据跟踪 川财证券 2024-04-22(3页) 附下载

附下载")

跟踪点评今日上证指数下跌0.67%,沪深300下跌0.30%,中证1000下跌0.35%,创业板综下...

336.14 KB共3页中文简体

5天前220积分

-

环保行业跟踪周报:高能环境鑫科项目投产业绩迎拐点,兴蓉环境污水提价,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-22(34页) 附下载

附下载")

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

2.01 MB共34页中文简体

5天前520积分

-

环保与公用事业周报:四川免氢车高速公路通行费,绿氢生产无需取得危化品生产许可 德邦证券 2024-04-22(17页) 附下载

附下载")

投资要点:行情回顾:本周各板块普遍下跌,申万(2021)公用事业行业指数下跌1.1%,环保行业指数下...

1.42 MB共17页中文简体

5天前220积分

-

CPP薄膜行业研究:环保与性能的融合,可持续发展的绿色选择 头豹词条报告系列 头豹研究院 2024-04-22(18页) 附下载

附下载")

本文从CPP薄膜的制作方法、分类和特点出发,分析其原料价格、市场竞争和产能供需状况。当前中国CPP薄...

1.98 MB共18页中文简体

5天前220积分

-

公用事业及环保产业行业研究周报:一季度经营数据公告透露了哪些信息? 国金证券 2024-04-22(18页) 附下载

附下载")

行情回顾:本周(4.15-4.19)上证综指下跌0.29%,创业板指下跌1.76%。公用事业板块下跌...

1.45 MB共18页中文简体

5天前520积分