轻工制造及纺织服装行业周报:大家居模式持续升级,重视龙头底部布局机会中泰证券2023-12-05.pdf

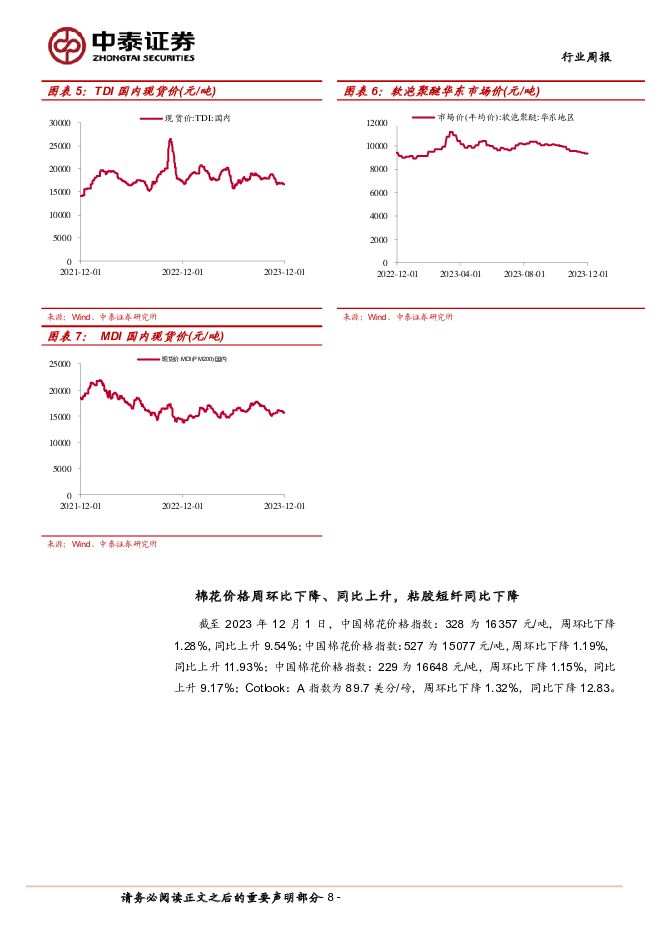

摘要:投资要点上周行情:2023/11/27至2023/12/01,上证指数-0.31%,深证成指-1.21%,轻工制造指数-0.58%,在28个申万行业中排名第15;纺织服装指数+0.7%,在28个申万行业中排名第7。轻工制造指数细分行业涨跌幅由高到低分别为:造纸(-0.79%),家居用品(-1.91%),文娱用品(+1.22%),包装印刷(+0.65%)。纺织服装指数细分行业涨跌幅由高到低分别为:饰品(+1.16%),纺织制造(+0.26%),服装家纺(+0.78%)。家居:多家企业持续升级大家居模式,把握底部布局机会。四川出台政策强化家居消费:11月27日,四川省发改委印发《关于恢复和扩大消费的若干举措》,其中在强调住房家居家电消费方面提到,将加大住房供给保障,扩大保障性租赁住房供给,鼓励各地结合实际对新市民、引进人才给予购房补贴,支持各地结合实际提高公积金贷款额度,支持各地对城乡居民新购买家具、家装、家纺等产品给予补贴等。着眼24年,多家企业大家居模式持续升级应对流量瓶颈。1)欧派推出大家居217运营模式:11月14日-25日,欧派营销第三事业部大家居专题研讨会召开,推出217运营模式。2即2种落地模式,产品一站式与装修一站式,终端可结合当地市场情况与自身发展优势,或从单品向定制全品类整合升级,或整合产业资源,联动装企补足装修服务能力。1个核心即流量足,欧派将携手终端共建全域流量运营体系,加大在全渠道、全域引流获客投入,加强获客团队建设及获客能力的提升。7个落地支持,即展示好、套餐爆、接好单、转好单、交付顺、团队强、激励够。同时,欧派还推出29800全案大家居套餐,打造29800/39800/59800的立体式套餐矩阵,全面满足毛坯、精装、旧改、局改等多元需求。2)居然之家逐步转型上下游协同发展模式:居然之家于12月1日举行大湾区发展规划暨三店联合招商发布会,提出四大发展规划,即①创新招商模式,从收取固定租金转变为销售提成模式;②推动“小家居”向“大家居”转变,向上,对设计师、装饰公司资源进行拓展;向下开始向家电、家纺、家居用品、饰品以及灯饰、窗帘、布艺、园林景观和宠物等方面拓展;③打造智能家居体验中心:以智能为引领,向人、车、家三位一体的智能家居体验中心转变;④拓展整装业务:借由自营家装品牌“乐屋”,大力发展整装业务,在全国30个城市以上打造乐屋整装体验中心。?3)顾家整装业务拓展迅速:截至11月15日,顾家星选已合作装企数量218家,已开业展厅数量136家,未来三年,顾家星选整装业务将全面开展“百城千万计划”,3年打造100家顾家星选订单收入超过1000万的装企。4)索菲亚司米品牌理念升级为“高端整案定制”:11月30日,司米全新品牌理念升级暨2024新品发布会正式启幕,并正式发布全新品牌理念“司米整案精致之选”。5)金牌发布整家定制7星品牌:金牌整装事业部总经理高世淋表示将持续赋能装企,增强盈利能力,全面拉动业绩增长。并指出未来10年,金牌整家单渠道业绩破百亿的愿景。把握底部布局机会,建议优选业绩稳健、估值安全边际较高标的。【顾家家居】公司治理结构优化,基本面加速修复,23PE15X(TTM-PE处5Y均值-1.1*SD);【欧派家居】行业龙头地位不改,调整后估值优势凸显,23PE16X(TTM-PE处5Y均值-2.1*SD);【志邦家居】23PE14X(TTM-PE处5Y均值-0.9*SD);【索菲亚】23PE12X(TTM-PE处5Y均值-0.6*SD);【敏华控股】FY24PE8X(TTMPE处5Y均值-1.9*SD)。造纸:浆纸价格环比下跌。纸浆及大宗纸价格跟踪:浆纸价格环比下跌。本周阔叶浆现货价格环比-2.3%,针叶浆-2.2%,浆价持续低位盘整。成品纸方面,白卡纸、双胶纸、双铜纸、生活用纸原纸价格周涨跌幅分别为0.0%、0.0%、0.0%、-0.5%。推荐文化纸提价落地情况较好,盈利逐季改善、纸浆自给率较高的【太阳纸业】;持续推荐从国内装饰原纸龙头走向国际装饰原纸龙头的【华旺科技】;同时建议关注业绩困境反转的【博汇纸业】【中顺洁柔】。纺织服装:进入滑雪旺季关注户外运动品牌【安踏体育】、【波司登】,把握制造端龙头崛起机会和短期库存周期的共振,持续推荐【新澳股份】、【兴业科技】、【华利集团】。品牌服饰:滑雪旺季来临,关注户外及专业性品牌。波司登于11月27日发布2023/24财年中期业绩。2023/24年上半财年公司实现营业收入74.72亿元,同比+20.9%;实现归母净利润9.19亿元,同比+25.11%;毛利率同期基本持平为50.0%,净利率达到12.3%,较去年同期+0.54pct。结合短期行业催化及长期自身增长动能,看好【安踏体育】、【波司登】,建议关注【特步】、【李宁】。同时看好【报喜鸟】及【海澜之家】。纺织制造:南山智尚尼龙66项目预计25年投产,中期竞争格局稳定持续推荐【台华新材】。南山智尚披露定增预案,此前公司与人造纤维设备行业头部供应商巴马格签订《战略合作协议》,布局年产8万吨高性能差别化锦纶长丝项目(锦纶66),目前主设备招标工作已经完成,项目预计于25年3-4月投产。考虑良率爬坡周期,我们认为中期内尼龙66长丝竞争格局稳定,台华新材具有较强先发优势;长期看,随着国内尼龙66产业链逐步成熟及成本下行,尼龙66渗透率有望进入加速提升期,持续推荐【台华新材】,关注南山智尚、华鼎锦纶、永荣锦江等新产能投放节奏。建议关注【新澳股份】:全球毛精纺纱龙头,积极践行宽带战略,有望受益于行业增长与集中度提高。【兴业科技】:汽车皮革业务打开第二增长曲线,下游客户理想、蔚来今年表现亮眼。股权激励描绘中期增长曲线。持续重点推荐百亚股份、台华新材。【百亚股份】:产品力蝶变引领,把握流量红利多渠道协同发展,看好国产个护龙头戴维斯双击。【台华新材】:长期看好再生尼龙及尼龙66民用丝的国产替代,24年随着新增产能释放,业绩高增可期。风险提示:原材料价格大幅上涨、宏观经济波动、行业政策变动、调研样本偏差、研报使用信息更新不及时、历史规律失效等风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

轻工制造及纺织服装行业周报:华利、台华等业绩超预期,重申台华布局机会 中泰证券 2024-04-29(33页) 附下载

附下载")

投资要点2024/4/22至2024/4/26,上证指数0.76%,深证成指1.99%,轻工制造指数...

4.63 MB共33页中文简体

1天前74620积分

-

解读新质生产力:量子计算:打破传统范式,通用计算应用可期 中泰证券 2024-04-29(44页) 附下载

附下载")

核心观点及投资建议量子计算作为量子信息技术产业的核心环节,是催生新质生产力的重要战略方向。量子具有反...

4.64 MB共44页中文简体

1天前46320积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

钙钛矿系列报告II:叠层电池引领效率革命,钙钛矿产业化加速 中泰证券 2024-04-29(37页) 附下载

钙钛矿及叠层电池是光伏下一代技术。单节钙钛矿电池、叠层电池理论极限分别为33%,44%,尤其是叠层电...

4.62 MB共37页中文简体

1天前67920积分

-

通信行业周报:北美云巨头资本开支超预期,全球算力军备竞赛加速 中泰证券 2024-04-29(47页) 附下载

投资要点本周沪深300上涨1.20%,创业板上涨3.86%,其中通信板块4.54%,板块价格表现强于...

1.16 MB共47页中文简体

1天前46220积分

-

食品饮料周思考(第18周):年季报印证食品饮料需求韧性 中泰证券 2024-04-29(7页) 附下载

投资要点食品饮料年季报展现板块需求韧性。板块中的优质企业兼具一季报和全年业绩稳定性,正在迎来业绩催化...

432 KB共7页中文简体

1天前37020积分

-

美容护理&纺织服饰周报:多家公司24Q1业绩靓丽,全球奢侈品巨头24Q1亚太市场表现分化 中邮证券 2024-04-29(18页) 附下载

投资要点(1)行情回顾:本周(4月22日-4月26日)申万美容护理指数上涨5.21%,申万纺织服饰指...

514.62 KB共18页中文简体

1天前18920积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

1天前57120积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

纺织服饰行业周报:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力 东海证券 2024-04-29(12页) 附下载

投资要点:本周观点:嘉曼服饰整合成人装,深挖暇步士品牌成长潜力。4月22日,公司发布2023年年报和...

1.5 MB共12页中文简体

1天前65020积分

-

非银金融专题研究报告:政策│如何理解国务院的金融企业国有资产管理报告?——优化国有金融资本管理,来推动金融国企提质增效 中泰证券 2024-04-29(12页) 附下载

投资要点核心观点:《关于金融企业国有资产管理情况专项报告审议意见的研究处理情况和整改问责情况的报告》...

713.39 KB共12页中文简体

1天前20220积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

1天前20220积分

-

纺织服饰行业周报:体育服饰Q1高基数下稳健增长,中长期仍具看点 中国银河 2024-04-29(14页) 附下载

核心观点:国内主要体育服饰公司Q1销售稳健。安踏体育、李宁、特步国际、361度分别发布2024Q1流...

711.42 KB共14页中文简体

1天前7720积分

-

中国汽研 电动&智能化持续赋能,收入利润再创历史新高 中泰证券 2024-04-29(5页) 附下载

中国汽研(601965)投资要点事件:公司发布2023年报及2024年一季报,公司23年实现营业收入...

537.54 KB共5页中文简体

1天前49118积分

-

源杰科技 Q1营收大幅增长,高速率光芯片进展顺利 中泰证券 2024-04-29(5页) 附下载

源杰科技(688498)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

569.61 KB共5页中文简体

1天前92418积分

-

中国神华 Q1产销量维持增长,经营业绩符合预期 中泰证券 2024-04-29(3页) 附下载

中国神华(601088)投资要点中国神华于2024年4月26日发布2024年一季报:2024Q1公司...

404 KB共3页中文简体

1天前69218积分

-

真爱美家 Q1盈利水平显著改善,产能释放在即打开成长空间 中泰证券 2024-04-29(3页) 附下载

真爱美家(003041)投资要点事件:公司发布2023年报及2024年一季报。2023年公司实现营收...

367.27 KB共3页中文简体

1天前97918积分

-

迎驾贡酒 迎驾贡酒:顺利实现开门红,盈利能力稳步提升 中泰证券 2024-04-29(4页) 附下载

迎驾贡酒(603198)投资要点事件1:迎驾贡酒发布2023年年报,2023年实现营业收入67.2亿...

551.23 KB共4页中文简体

1天前93718积分

-

仙鹤股份 业绩符合预期,Q4纸价企稳上行、盈利修复 中泰证券 2024-04-29(5页) 附下载

仙鹤股份(603733)投资要点事件:公司发布2023年报。2023年,公司实现营业收入85.53亿...

813.83 KB共5页中文简体

1天前85018积分

-

兖矿能源 Q1产销同比双增,煤价下降业绩走弱 中泰证券 2024-04-29(5页) 附下载

矿能源(600188)投资要点兖矿能源于2024年4月26日发布2024年一季报:2024Q1公司实...

413.59 KB共5页中文简体

1天前41718积分