互联网行业:2024年展望:创新与盈利,双轮驱动估值修复交银国际证券2023-12-05.pdf

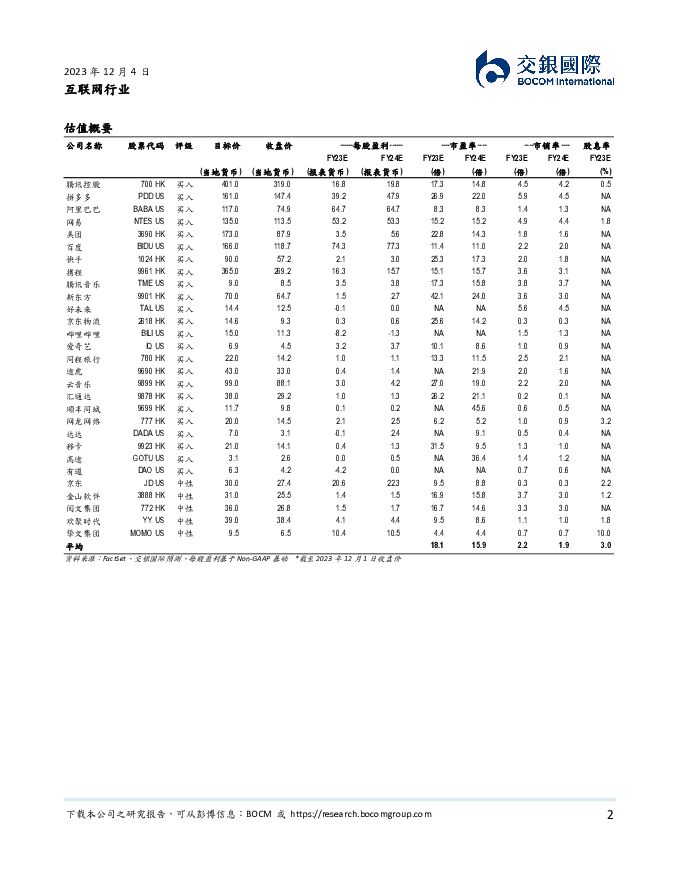

摘要:2024年,随行业流量红利的消退,选股将更注重结构性机会及创新对行业带来的新增量。流量结构化机会:1)银发经济:旅游;2)中产/青年人群刚需消费:出游、教育及高品质高性价比购物。业务创新机会:1)跨境电商;2)内容创新,短剧、小游戏;3)AIGC的应用和商业化已见雏形,或在2024年继续加速。估值修复机会:互联网行业估值仍处于历史2年底部区间,随业务高质量增长及利润持续提升,估值仍有修复机会。子行业及公司:看好教育>OTA>游戏>本地生活。教育:教培行业需求侧市场规模仍然可观,AI+教育或是大模型最快落地的场景之一。OTA:出境仍有恢复空间,境内出游增速放缓已反映在估值中,若需求释放好于预期,携程仍有上调空间。本地生活:竞争环境好于电商,在消费强确定性和目的性下,美团仍有优势。游戏:行业大盘持续呈复苏趋势,2024年新游戏上线节奏将影响各公司收入增长预期,腾讯新游上线带动估值情绪恢复,网易增长有确定性。电商:抢夺价格力用户心智依然是竞争主题,拼多多优势仍在,阿里、京东呈恢复趋势。广告:AI对广告系统的改造将是2024年关注重点,拥有流量生态及丰富广告主资源的平台或最先看到成效。文娱:看好短视频及音乐付费变现增长潜力,短剧快速发展促进上游资源盘活并带动平台方营销收入增长。建议关注新东方/好未来/拼多多/携程/腾讯/网易/百度/美团。我们的选股策略在于1)需求稳定,行业规模持续扩大,公司仍具备竞争优势;2)业绩增长确定性强,收入增速高于覆盖公司中线水平,利润率有优化空间;3)创新业务可能对公司估值带来明显提升作用;4)有稳定的股东回馈规划;5)估值显著低于行业。我们按此逻辑,看好:新东方(9901HK)/好未来(TALUS):需求带来收入利润稳定提升,素养业务运营能力有优势,创新业务文旅、智能硬件或为公司长期增长奠定基础,估值较目前仍有提升空间。拼多多(PDDUS):公司仍能通过价格力优势获取用户下单频次的增长,收入增长确定性强,目前估值仍处于合理范围的低线水平(15-20倍市盈率),仍有上调空间。携程(9961HK)/美团(3690HK):季节性因素影响短期业绩,但2024年业务增长确定性及需求仍能带来稳定增长,竞争激烈但维持行业领先。腾讯(700HK)/网易(NTESUS):腾讯新游排期丰富,有加速收入增长带来估值提升的可能性,网易游戏收入的确定性强,持续稳定增长,股东回馈稳定。百度(BIDUUS):大模型对业务的升级持续,若在2024年收入贡献明显提升,将能有效提升公司估值水平。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:主流企业业绩亮眼,加大重视低估值核心资产 德邦证券 2024-04-29(18页) 附下载

附下载")

投资要点:白酒:财报业绩亮眼,建议加大低估值核心资产的重视。本周多家白酒上市公司年报和一季报业绩披露...

2.32 MB共18页中文简体

1天前25320积分

-

非银金融行业周报:市场情绪催化非银板块估值修复,把握券商并购+国资增资主线机会 国金证券 2024-04-29(13页) 附下载

并购事件催化券商板块大涨,预计并购主题还将持续演绎。4月26日券商指数大涨6.04%,主要受前日行业...

1.96 MB共13页中文简体

1天前57820积分

-

非银金融:互联网金融平台:科技与牌照共驱流量变现 国联证券 2024-04-29(26页) 附下载

互联网金融平台:业务逐渐多元,流量加速变现1)行业发展脉络:业务结构由单一逐渐多元化,产品创新与牌照...

1.57 MB共26页中文简体

1天前35220积分

-

互联网行业AIGC行业趋势:泛娱乐加速应用,加强端侧部署 浦银国际证券 2024-04-29(4页) 附下载

AI三要素外,关注人才和场景。根据弗若斯特沙利文评测,文心一言、混元、商量、通义千问处于中国大模型第...

710.02 KB共4页中文简体

1天前31620积分

-

传媒互联网产业行业研究:业绩步入尾声,关注传媒板块;及基本面边际向好互联网公司 国金证券 2024-04-29(15页) 附下载

传媒:随业绩期步入尾声,预计风险偏好转向传媒行业,建议关注三个方向:1)AI工具或模型迭代有望带来投...

1.41 MB共15页中文简体

1天前97220积分

-

传媒互联网行业周报:中宣部制定版权产业发展指导;24年4月下发95款国产游戏版号 德邦证券 2024-04-29(9页) 附下载

投资要点:投资组合:腾讯控股、网易、恺英网络、上海电影、三七互娱、神州泰岳、吉比特、姚记科技、汤姆猫...

908.91 KB共9页中文简体

1天前30120积分

-

传媒互联网行业周报:板块持仓处低位,海内外AI发展仍处快车道 太平洋 2024-04-29(31页) 附下载

报告摘要24Q1传媒板块重仓持股市值占比回升,但仍维持低配23Q1-23Q4主动偏股型基金重仓持股中...

716.79 KB共31页中文简体

1天前34320积分

-

传媒互联网&通信行业:B站宣布深化“大开环”战略,中国联通公示2024年交换机集采中标结果 东兴证券 2024-04-29(7页) 附下载

周观点:浪潮信息净资产收益率有望稳中向好。2013.6-2015.5期间,公司市值从52亿元上涨至4...

669.13 KB共7页中文简体

1天前47720积分

-

传媒互联网周报:苹果开源推出高效语言模型OpenELM,五一档预售票房破亿 国信证券 2024-04-29(16页) 附下载

核心观点传媒板块本周表现:行业上涨3.16%,跑赢沪深300,跑输创业板指。本周(4.22-4.28...

463.04 KB共16页中文简体

1天前9420积分

-

苏垦农发 苏垦农发23年报及24年一季报点评:种业表现亮眼,估值兑现景气度下行预期 中泰证券 2024-04-29(4页) 附下载

苏垦农发(601952)投资要点事件:公司发布2023年年报及2024年一季报。2023年实现营收1...

567.07 KB共4页中文简体

1天前11618积分

-

估值周报:北向资金创纪录,科技股强势,全球普涨 西南证券 2024-04-29(15页) 附下载

摘要本周万得全A上涨1.96%,全部A股PE(TTM)较上周上升0.22至16.79,1年/3年/5...

2.85 MB共15页中文简体

1天前29110积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

2天前33420积分

-

新消费周观点:日元加速贬破支撑位,低估值的中国资本市场或是全球避险资金的重要选择 信达证券 2024-04-28(8页) 附下载

附下载")

本期内容提要:日元贬破1美元兑152日元支撑位后加速贬值,日股、台股随后下跌,A股、H股坚挺。今年4...

749.82 KB共8页中文简体

2天前24620积分

-

商贸零售行业周报:把握业绩稳健增长的低估值标的 上海证券 2024-04-28(13页) 附下载

附下载")

周度核心观点:传统零售:建议关注高筑供应链壁垒、积极探索新零售业态、高股息低估值的零售企业。2023...

604.01 KB共13页中文简体

2天前90820积分

-

互联网电商行业专题研究:生成式AI重塑广告营销产业链,商业化落地加速 国联证券 2024-04-28(16页) 附下载

生成式AI助力互联网广告市场持续增长我国互联网广告市场增速持续回升,生成式AI加速渗透。2023年,...

1.6 MB共16页中文简体

2天前15520积分

-

传媒互联网行业周报:财报季重视分红和业绩表现,持续关注大模型进度推进 民生证券 2024-04-28(17页) 附下载

本周观点:2023年报及2024年一季报披露近尾声,重视分红政策以及业绩落地表现超预期的公司。同时持...

1.49 MB共17页中文简体

2天前15420积分

-

港股行业点评报告:互联网价值属性凸显,全球资金再平衡驱动上涨 开源证券 2024-04-27(3页) 附下载

附下载")

港股互联网板块估值修复,源于自身价值属性、 配合资金面及政策催化港股互联网板块连续反弹,源于(1) ...

466.52 KB共3页中文简体

2天前49120积分

-

传媒互联网行业行业点评报告:4月国产游戏版号发放,关注新游后续表现 中国银河 2024-04-28(7页) 附下载

核心观点:事件:4月26日,国家新闻出版署公布了4月国产游戏审批信息,共95款游戏获批。其中,有88...

639.24 KB共7页中文简体

2天前7120积分

-

传媒行业:Perplexity新一轮估值10.4亿美元,清华大学发布Vidu视频大模型 信达证券 2024-04-28(6页) 附下载

近期相关热点更新:生成式AI平台Perplexity AI在社交平台宣布,获得6270万美元融资,估...

362.17 KB共6页中文简体

2天前69620积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

2天前98820积分