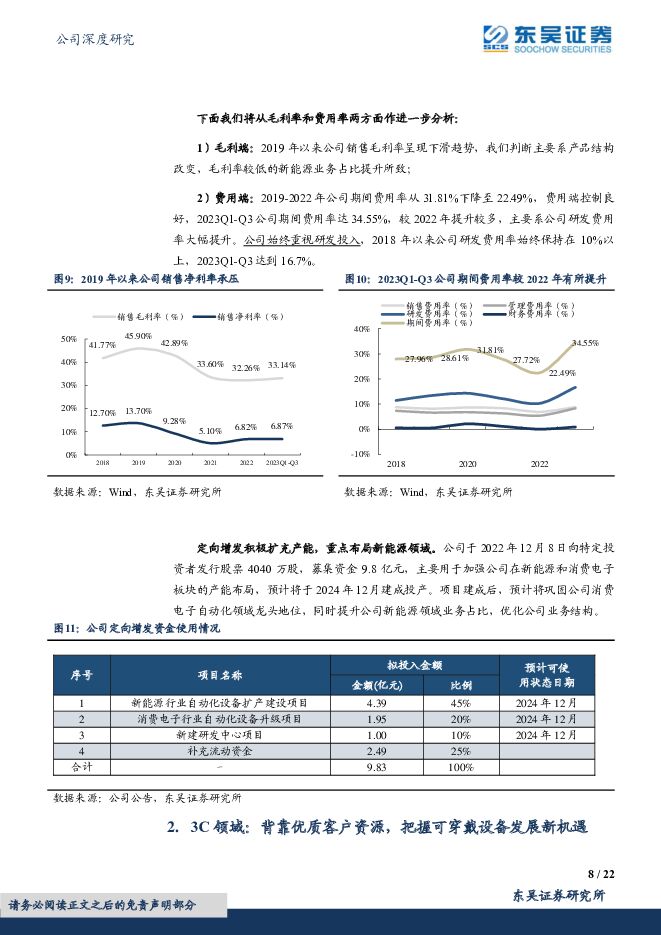

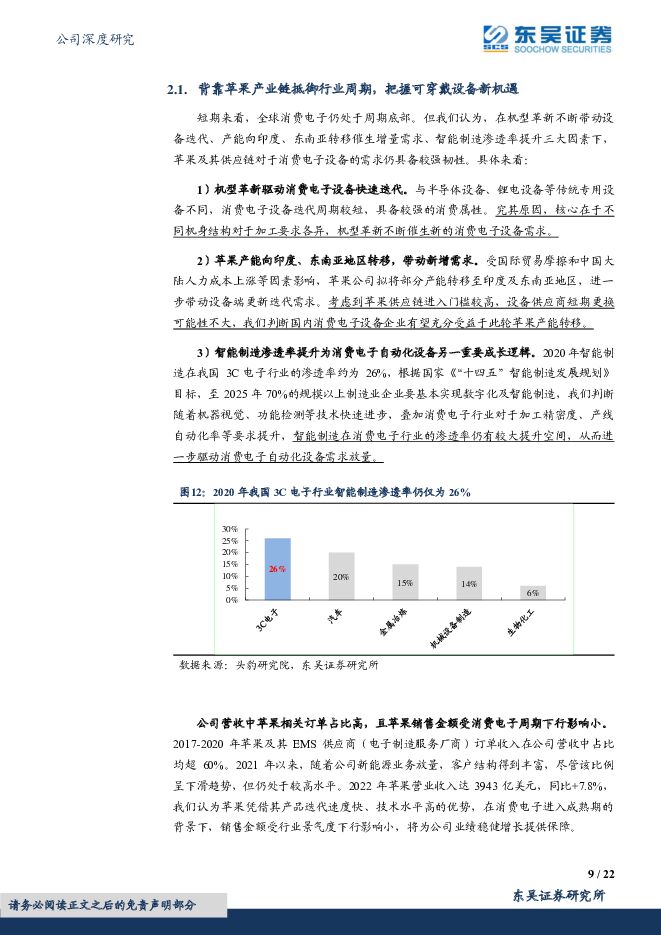

博众精工3C自动化设备龙头,切入新能源&半导体赛道打开成长空间东吴证券2023-11-30.pdf

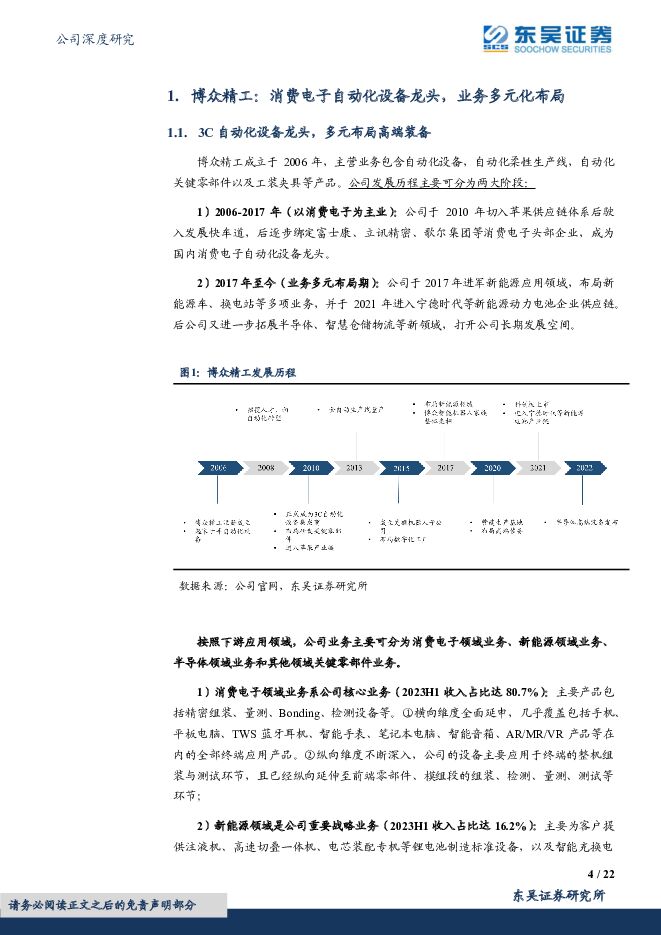

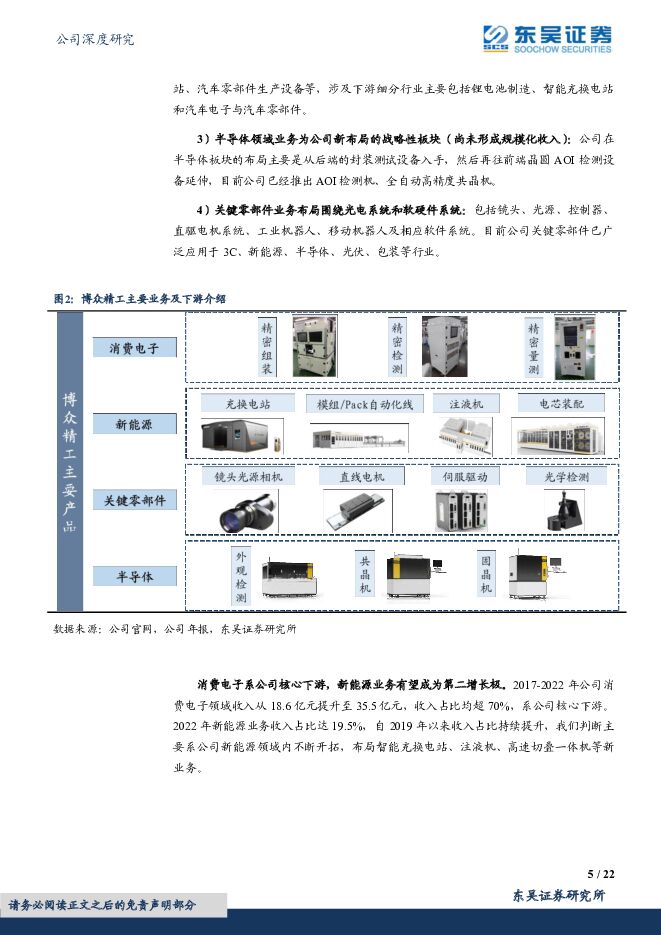

摘要:博众精工(688097)投资要点消费电子自动化设备龙头,业务多元化布局:博众精工成立于2006年,系国内自动化设备龙头,主营业务包括:1)消费电子业务:主要产品包括精密组装、量测、Bonding、检测设备等,并绑定苹果、富士康、立讯精密等国内外头部客户(2023H1收入占比达80.7%);2)新能源业务:主要为客户提供注液机、高速切叠一体机等锂电池制造标准设备,以及智能充换电站产品,2021年进入宁德时代供应链后迎来快速发展期(2023H1收入占比达16.2%);3)半导体业务和关键零部件业务。受益于3C、新能源领域需求放量,公司收入端稳健增长,2018-2022年营收从25.2亿元提升至48.1亿元(CAGR=17.6%)。利润端表现弱于收入端,主要系布局新能源业务持续投入和材料成本上升,导致2018-2021年公司归母净利润持续下降。2023Q1-Q3实现营收32.5亿元,同比+6.6%,收入增速略有降低主要系选择性放弃部分低毛利的锂电业务。利润端实现归母净利润2.3亿元,同比+40.1%,增速有所下降主要系毛利率较低的新能源业务占比上升,同时汇兑损益的正向影响较2022年同期有所减小。我们判断未来随着公司3C业务筑底复苏,新能源等新业务迎来放量,公司业绩有望持续增长。3C领域:背靠优质客户资源,把握可穿戴设备发展新机遇:短期来看全球消费电子仍处于周期底部,但我们认为,在机型革新不断带动设备迭代、产能向印度、东南亚转移催生增量需求、智能制造渗透率提升三大因素下,苹果及其供应链的设备需求具备较强韧性。2017-2020年苹果及供应商厂商订单收入在公司营收中占比均超60%,近年来依旧保持较高比重。此外通过横向拓展AR/VR等新业务,公司有望持续巩固3C龙头地位。新能源领域:具备锂电设备技术优势,布局换电抢占市场先机:注液机、切叠一体机为锂电池制造中段关键设备,市场空间广阔,根据GGII统计,2021年国内锂电中段生产设备市场规模为210亿元。公司产品性能优异,高速切叠一体机在叠片效率方面达到0.125s/pcs的高水平。客户方面,公司已取得宁德时代、蜂巢能源等大客户订单,在海外市场也已取得突破,2022年与土耳其J.S公司签订了总金额为8亿元人民币的框架采购协议。工业自动化底层技术积累深厚,前瞻性切入换电设备赛道。2016年我国新能源行业开始蓬勃发展,公司前瞻性发现新兴机会,针对性研发新能源汽车相关设备,于2018年成功为蔚来开发了多款自动更换车载电池的设备。目前公司智能换电站设备涵盖乘用车和专用车,相关产品自供率高达80%,专利数量也处于国内领先水平,并进一步开拓宁德时代、北汽蓝谷、协鑫能科等优质客户。盈利预测与投资评级:博众精工是国内3C、新能源自动化设备龙头,成长性强。我们预计公司2023-2025年净利润分别为3.98/5.38/6.39亿元,当前股价对应动态PE分别为35/26/22倍,首次覆盖给予“增持”评级。风险提示:行业景气度下滑风险、市场竞争加剧、新业务拓展不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

聚酯板块偏弱运行化工品价差整体改善 东吴证券 2024-04-29(43页) 附下载

附下载")

【六大炼化公司涨跌幅】截至2024年04月26日,6家民营大炼化公司近一周股价涨跌幅:恒逸石化(环比...

5.28 MB共43页中文简体

1天前35820积分

-

新能源汽车行业周报:年报季接近尾声,汽车以旧换新政策印发 华鑫证券 2024-04-29(37页) 附下载

年报季接近尾声,重点关注高业绩兑现度标的:本周产业链企业密集发布年报及一季报,受制于行业竞争加剧,锂...

1.65 MB共37页中文简体

1天前39620积分

-

新能源电力行业周报:光伏电池片盈利好转,海风项目建设持续推进 东海证券 2024-04-29(20页) 附下载

投资要点:市场表现:本周(04/22-04/26)申万光伏设备板块上涨1.06%,跑输沪深300指数...

1.47 MB共20页中文简体

1天前50520积分

-

电力设备行业跟踪周报:汽车补贴政策落地,电动车销量提速可期 东吴证券 2024-04-29(49页) 附下载

投资要点电气设备6430上涨1.04%,表现强于大盘。发电设备涨2.99%,核电涨2.17%,风电涨...

4.33 MB共49页中文简体

1天前21420积分

-

食品饮料行业跟踪周报:中餐加速出海,龙头多元增长可期 东吴证券 2024-04-29(19页) 附下载

投资要点大行业小公司,中式餐饮进入海外扩张新周期。餐饮作为我国文化重要载体,近年来在全球接受度与认可...

1.47 MB共19页中文简体

1天前82020积分

-

新能源动力系统行业周报:七部门联合印发汽车以旧换新细则,宁德时代发布神行PLUS 山西证券 2024-04-29(4页) 附下载

新闻七部门联合印发《汽车以旧换新补贴实施细则》:4月26日,商务部、财政部、国家发展改革委、工业和信...

427.01 KB共4页中文简体

1天前58320积分

-

汽车以旧换新政策解读:补贴细则正式落地,助推新能源车市场需求释放 浦银国际证券 2024-04-29(7页) 附下载

4 月 26 日,商务部、财政部等 7 部门联合印发的《汽车以旧换新补贴实施细则》对外发布,明确了汽...

923.18 KB共7页中文简体

1天前33620积分

-

电力设备及新能源行业周报:海南海风规划扩容,Enphase 2024Q1呈现亏损 平安证券 2024-04-29(23页) 附下载

本周(2024.4.22-4.26)新能源细分板块行情回顾。风电指数(866044.WI)下跌1.1...

2.74 MB共23页中文简体

1天前8220积分

-

环保行业跟踪周报:绿证核发和交易规则发布,关注垃圾焚烧绿证价值,持续推荐水务、燃气、固废红利资产 东吴证券 2024-04-29(32页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,高能环境,光大环境,兴蓉环境,洪城环境,仕净科技,金...

1.52 MB共32页中文简体

1天前90120积分

-

建筑材料行业跟踪周报:行业需求疲弱凸显个体增长 东吴证券 2024-04-29(27页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑材料板块(SW)涨跌幅-0.3...

1.05 MB共27页中文简体

1天前11120积分

-

建筑装饰行业跟踪周报:专项债发行或有望加快,继续推荐业绩稳健的建筑央企 东吴证券 2024-04-29(11页) 附下载

投资要点本周(2024.4.22–2024.4.26,下同):本周建筑装饰板块(SW)涨跌幅1.61...

564.27 KB共11页中文简体

1天前77320积分

-

电力设备及新能源行业周报:3月光伏新增装机9.02GW,广东阳江帆石二开始风机招标 中国银河 2024-04-29(24页) 附下载

核心观点:行情回顾:本周沪深300指数涨幅为1.20%;创业板指数涨幅为3.86%;电新指数本周涨幅...

1.69 MB共24页中文简体

1天前28720积分

-

公用事业行业跟踪周报:受益于电力需求超预期+煤价下行,火电板块2024Q1业绩亮眼 东吴证券 2024-04-29(9页) 附下载

本周核心观点:1)多家火电公司公布24Q1业绩,受益于发电量超预期+煤价下行,业绩亮眼。华能国际24...

1.23 MB共9页中文简体

1天前63420积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70720积分

-

电力设备与新能源行业周报:宁德时代神行PLUS发布,帆石二启动风机招标 中泰证券 2024-04-29(29页) 附下载

锂电:4月25日,宁德时代发布一款全新的磷酸铁锂电池产品——神行PLUS。这款电池不仅具有1000公...

1.52 MB共29页中文简体

1天前8320积分

-

电力设备及新能源行业周报:产业周跟踪,广东海风限制性因素解决在即,氢能定位再提升 华福证券 2024-04-29(17页) 附下载

投资要点:新能源汽车和锂电板块核心观点:以旧换新补贴倾斜新能源车,低空示范项目持续落地。1)电动车:...

1.3 MB共17页中文简体

1天前66420积分

-

电力设备与新能源行业研究:关注光伏底部夯实后的修复行情,氢能正式进入能源法 国金证券 2024-04-29(9页) 附下载

光伏&储能:欧美光伏贸易政策扰动或渐成常态,光伏制造业再全球化大势下,利好国际化布局能力强的龙头企业...

1.25 MB共9页中文简体

1天前15320积分

-

保险Ⅱ行业点评报告:利率底部上行,季报全面超预期,首推中国太保 东吴证券 2024-04-29(6页) 附下载

投资要点从当前保险股基本面底部判断:估值大于业绩影响,长端利率是胜负手核心。短期央行表态长端利率过低...

400.96 KB共6页中文简体

1天前67620积分

-

中矿资源 2023年年报及2024年一季报点评:Q1出货超预期,Bikita降本成效显著 东吴证券 2024-04-29(4页) 附下载

中矿资源(002738)投资要点23年和24Q1业绩符合预期,24Q1归母净利环比实现高增。公司23...

525.41 KB共4页中文简体

1天前89118积分

-

中国巨石 2024年一季报点评:业绩底部明确,行业复价下公司盈利有望修复 东吴证券 2024-04-29(3页) 附下载

中国巨石(600176)投资要点事件:公司披露2024年一季报,24Q1分别实现营业收入/归母净利润...

493.19 KB共3页中文简体

1天前74818积分