煤炭行业周报:焦煤继续强势运行,焦炭开启第二轮提涨安信证券2023-11-27.pdf

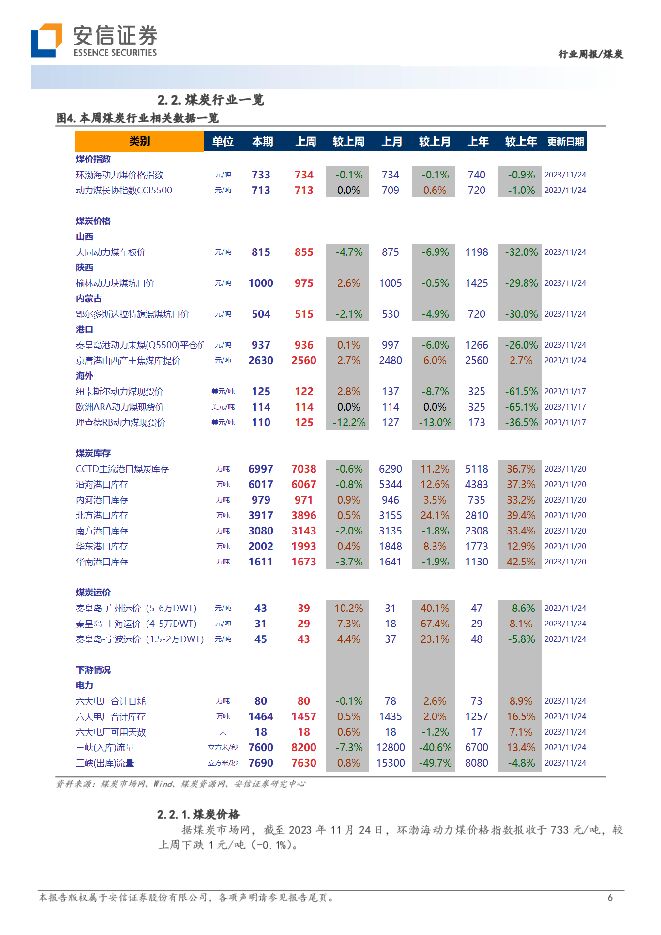

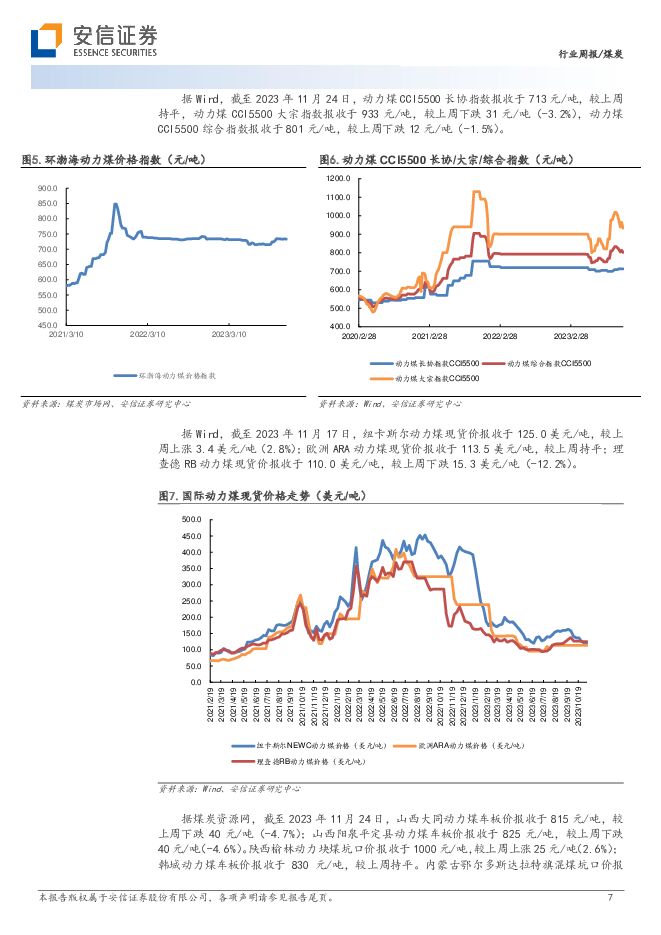

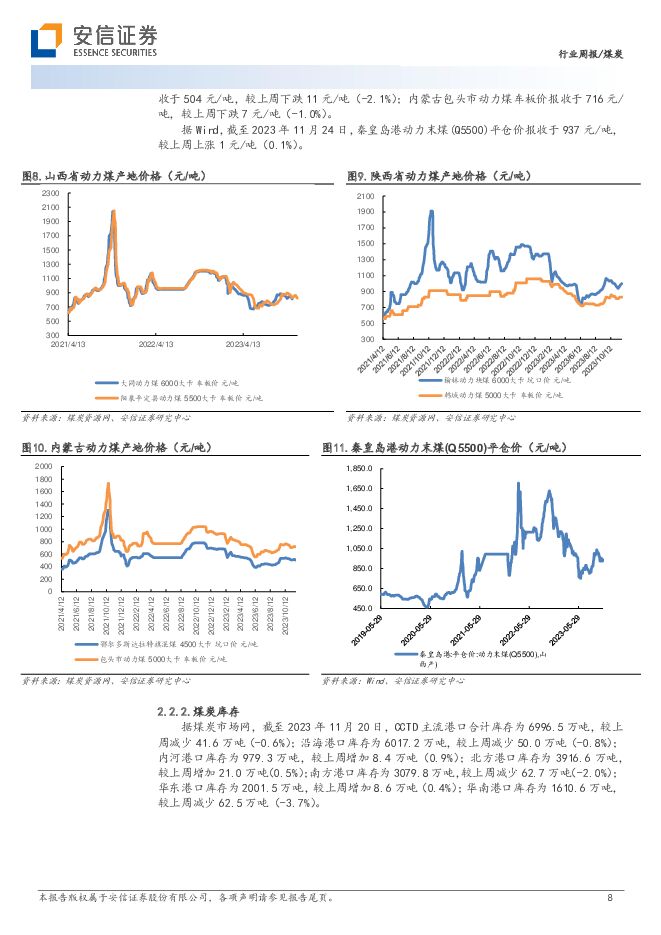

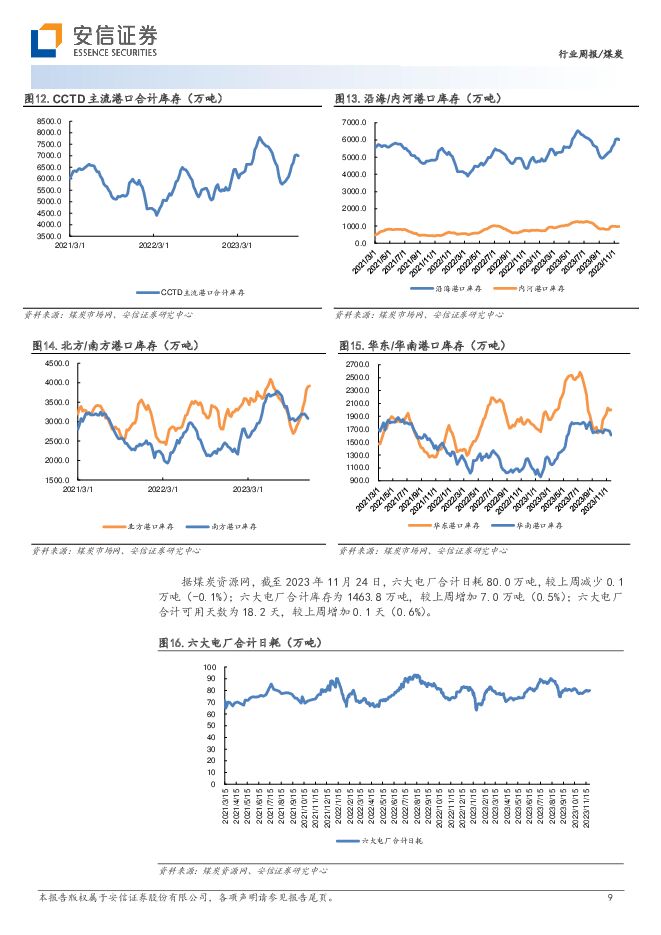

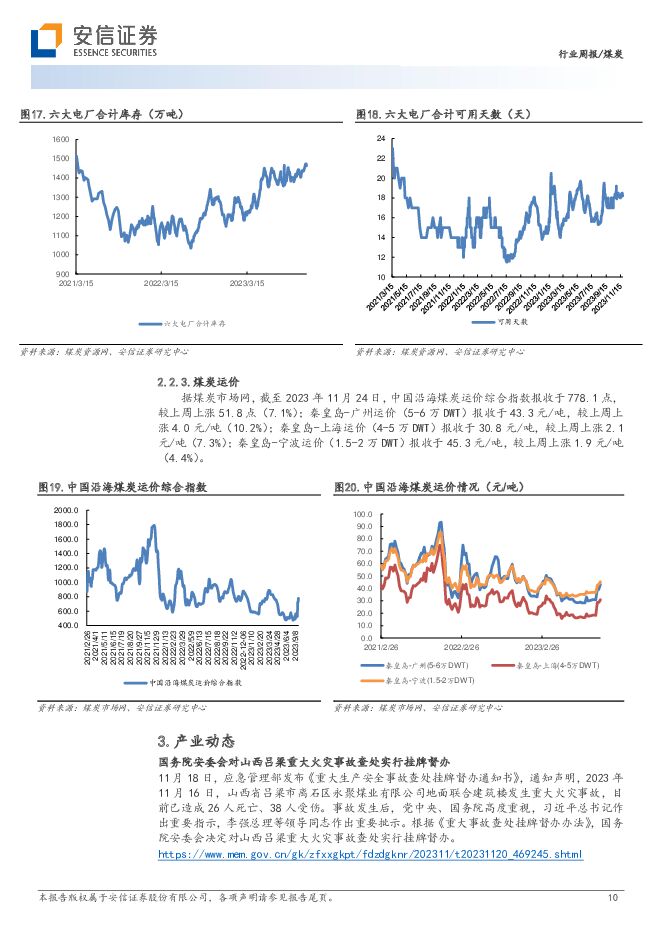

摘要:行业走势:本周上证指数下跌0.44%,沪深300指数下跌0.84%,创业板指数下跌2.45%,煤炭行业指数(中信)上涨2.35%。本周板块个股涨幅前5名分别为:云煤能源、山煤国际、永泰能源、陕西煤业、淮北矿业;个股跌幅前1名为宝泰隆。本周观点:10月我国进口动力煤、炼焦煤量均实现环比减量。动力煤方面,据海关总署,2023年10月中国动力煤进口量2649吨,同比+19.01%,环比-12.28%。2023年1-10月中国累计进口动力煤2.87亿吨,同比+69.91%。除从澳大利亚进口动力煤量基本持平外,从印尼、俄罗斯、蒙古进口动力煤量均出现明显的环比减量,主要是受季节性需求淡季影响。炼焦煤方面,据海关总署,2023年10月中国炼焦煤进口量798万吨,同比+28.5%,环比-26.3%。2023年1-10月中国累计进口炼焦煤8112万吨,同比+57.1%。除从澳大利亚进口炼焦煤量实现环比微增外,从蒙古、俄罗斯、加拿大、美国进口动力煤量均出现明显的环比减量,其中蒙煤减量原因为受中秋国庆假期影响,中蒙边境口岸放假闭关时间较往年有所延长,通关主力甘其毛都口岸为最长达到9天;俄煤10月已开启对煤炭等部分商品征收与卢布汇率挂钩的弹性出口关税,进口价格缺乏性价比。展望四季度,据CoalMint预测,国内来自蒙古和俄罗斯的大部分炼焦煤供应量或将在第四季度大幅减少,俄罗斯系加征关税影响价格竞争力,蒙古系冬季影响汽运运输,而蒙、俄在中国的减量或为美国、加拿大和澳大利亚等提供增量。阶段性利多因素支撑港口动力煤价止跌,后续预计仍以震荡为主。本周秦港Q5500动力混煤止跌后小幅反弹,为冬季冷空气活动频繁导致,叠加产端煤矿事故频发影响边际增量,11月21日起多省区发布煤矿重大事故隐患排查等文件公告,确保岁末年初煤矿实现安全生产。但目前影响动力煤价的利空因素仍持续存在,中下游煤炭库存高位持续,冷空气活动频繁但气温偏暖格局未改,下游多刚需采购为主,集中询货需求力度较低,后续动力煤价预计窄幅震荡运行,煤价中枢仍有保证,建议关注盈利稳健、历年分红可观的【中国神华】、【陕西煤业】;各财务指标逐步修复,新产能释放带来成长空间的煤炭央企【中煤能源】。焦煤继续强势运行,焦炭开启第二轮提涨。10月底以来焦煤持续强势运行,截至本周五(11月24日),京唐港主焦煤库提价报收于2630元/吨,较10月底2310元/吨涨幅达13.9%,逐渐接近年初2750元/吨。供给端因事故、环保及安全检查等因素影响有收紧现象,进口端,蒙煤通关重回高位,但因前期涨幅过快采购积极性稍有减弱。需求端,因焦企利润恶化叠加冬季限产,山西、山东、河北、内蒙古等多地焦企对焦炭价格开启第二轮提涨100-110元/吨,而下游炼钢利润随着钢材价格持续上涨稍有修复,生产积极性较好,叠加冬储补库行情开启,刚需增强,炼焦煤价格预计继续保持偏强运行。建议关注【山西焦煤】、【淮北矿业】、【潞安环能】、【平煤股份】。煤炭市场信息跟踪:煤炭价格:据煤炭资源网,截至2023年11月24日,山西大同动力煤车板价报收于815元/吨,较上周下跌40元/吨(-4.7%);山西阳泉平定县动力煤车板价报收于825元/吨,较上周下跌40元/吨(-4.6%)。陕西榆林动力块煤坑口价报收于1000元/吨,较上周上涨25元/吨(2.6%);韩城动力煤车板价报收于830元/吨,较上周持平。内蒙古鄂尔多斯达拉特旗混煤坑口价报收于504元/吨,较上周下跌11元/吨(-2.1%);内蒙古包头市动力煤车板价报收于716元/吨,较上周下跌7元/吨(-1.0%)。煤炭库存:据煤炭市场网,截至2023年11月20日,CCTD主流港口合计库存为6996.5万吨,较上周减少41.6万吨(-0.6%);沿海港口库存为6017.2万吨,较上周减少50.0万吨(-0.8%);内河港口库存为979.3万吨,较上周增加8.4万吨(0.9%);北方港口库存为3916.6万吨,较上周增加21.0万吨(0.5%);南方港口库存为3079.8万吨,较上周减少62.7万吨(-2.0%);华东港口库存为2001.5万吨,较上周增加8.6万吨(0.4%);华南港口库存为1610.6万吨,较上周减少62.5万吨(-3.7%)。煤炭运价:据煤炭市场网,截至2023年11月24日,中国沿海煤炭运价综合指数报收于778.1点,较上周上涨51.8点(7.1%);秦皇岛-广州运价(5-6万DWT)报收于43.3元/吨,较上周上涨4.0元/吨(10.2%);秦皇岛-上海运价(4-5万DWT)报收于30.8元/吨,较上周上涨2.1元/吨(7.3%);秦皇岛-宁波运价(1.5-2万DWT)报收于45.3元/吨,较上周上涨1.9元/吨(4.4%)。风险提示:煤价大幅波动风险;下游需求增长低于预期;安全事故生产风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

美锦能源 公司2024年一季度点评报告:焦炭价格下行拖累业绩,关注黑色需求及氢能进展 开源证券 2024-04-29(4页) 附下载

附下载")

美锦能源(000723)焦炭价格下行拖累业绩,关注黑色需求及氢能进展。维持“增持”评级公司发布202...

848.54 KB共4页中文简体

7分钟前018积分

-

华阳股份 公司2024年一季报点评报告:煤炭量价致业绩承压,提分红彰显投资价值 开源证券 2024-04-29(4页) 附下载

华阳股份(600348)煤炭量价致业绩承压,提分红彰显投资价值。维持“买入”评级公司发布2024年一...

842.16 KB共4页中文简体

7分钟前018积分

-

煤炭行业周报:大秦线提前结束检修,焦炭第三轮提涨落地 华福证券 2024-04-28(17页) 附下载

附下载")

投资要点:投资策略:本周动力煤市场:受安监强度和大秦线检修影响,煤炭生产和发运受到抑制,港口煤调入量...

8.47 MB共17页中文简体

1天前020积分

-

煤炭行业周报:煤价维持向好态势,煤炭核心价值资产有望再起 开源证券 2024-04-28(28页) 附下载

本周要闻回顾: 铁水日均产量连续四周上行, 业绩披露期临近尾声本周煤炭板块大跌, 分析或主要是由于 ...

3.32 MB共28页中文简体

1天前020积分

-

煤企一季报利空落地,底部机会值得重点布局煤炭开采 信达证券 2024-04-28(31页) 附下载

本期内容提要:本周产地煤价环比上涨。截至4月26日,陕西榆林动力块煤(Q6000)坑口价795.0元...

1.92 MB共31页中文简体

1天前020积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

1天前220积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

:下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载")

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

煤炭开采行业周报:铁水产量稳增,焦煤行业终端补库需求较强 国海证券 2024-04-28(24页) 附下载

投资要点:动力煤一周小结:产地方面,近期煤矿安全检查较严格,叠加月末部分煤矿产量完成,产地少数煤矿停...

6.44 MB共24页中文简体

1天前220积分

-

煤炭周报:煤价可能节后启动,重视板块回调机会 民生证券 2024-04-28(29页) 附下载

煤价可能节后启动,重视板块回调机会。本周港口煤价先下后上,整体震荡偏稳,当前产地供应受安监及月末生产...

1.24 MB共29页中文简体

1天前020积分

-

煤炭开采行业跟踪周报:静待煤价旺季反弹,看好板块进攻属性 东吴证券 2024-04-28(10页) 附下载

行业近况本周(4月22日至4月26日)港口动力煤现货价环比下跌5元/吨,报收821元/吨。供给端,近...

797.22 KB共10页中文简体

1天前220积分

-

传统能源产业链周报:4月第二周山西省煤炭价格环比下跌 川财证券 2024-04-26(11页) 附下载

核心观点我们认为2024年中国经济呈现确定性弱复苏的态势,随着房地产行业发展政策的逐渐生效,房地产有...

461.62 KB共11页中文简体

1天前220积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

淮北矿业 2024年一季报点评:煤炭板块盈利稳健,积极布局煤电产业链 民生证券 2024-04-27(3页) 附下载

淮北矿业(600985)事件:2024年4月26日,公司发布2024年一季度报告。2024年一季度,...

688.26 KB共3页中文简体

1天前018积分

-

华电国际 2024年一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-28(3页) 附下载

华电国际(600027)投资要点事件:公司发布2024年一季报,公司实现营业收入309.52亿元,实...

499.32 KB共3页中文简体

1天前018积分

-

广汇能源 Q1业绩环比高增,静待煤炭产能释放 中国银河 2024-04-26(4页) 附下载

广汇能源(600256)核心观点:事件公司发布一季度报告,2024年第一季度实现营业收入100.4亿...

403.33 KB共4页中文简体

1天前018积分

-

广汇能源 主营产品量价下滑影响一季度盈利,静待煤炭产能释放 国信证券 2024-04-28(7页) 附下载

广汇能源(600256)核心观点2024年一季度营收利润同比下降。2024年4月25日晚,公司发布2...

349.54 KB共7页中文简体

1天前218积分

-

电投能源 2023年报点评报告:煤炭量价齐升提升业绩,关注煤铝电成长性 开源证券 2024-04-27(4页) 附下载

电投能源(002128)煤炭量价齐升提升业绩,关注煤铝电成长性。维持“买入”评级公司发布2023年年...

847.07 KB共4页中文简体

1天前018积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

4天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

附下载")

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

4天前020积分